電鍍行業作為工業產業鏈中不可缺少的一個重要環節,己逐漸融合并進入多個工業行業的生產加工流程中。隨著電子、汽車、航空、航天、輕工業、機械等工業的快速發展,電鍍行業與之相配套而得到迅速壯大,電鍍工藝、技術、裝備及其污染防治水平也得到不斷提升。電鍍行業已發展成為工業經濟發展所不可或缺的支撐力量。

電鍍行業屬于配套加工性質的工業領域,需要同其他各種行業打交道,主要服務對象包括機械、電子、汽車、航空、航天、建筑工業和其他裝飾工業等。據統計,目前33.8%的電鍍企業分布在機器制造工業,20.2%在輕工業,5-10%在電子工業,其余主要分布在航空航天及儀器儀表工業。

電鍍行業成為了中國企業比較大的污染源之一,目前電鍍污染治理比較突出的問題是在于污染物的集中處置無法實現,導致環境影響很難去控制。

隨著電鍍行業發展,電鍍園區建設相繼完善,我國各地出現不同規模大小的環保電鍍園區,全面調整電鍍行業布局,引導電鍍企業進行集中生產、集中治理,走集約化經營道路,實現規模集聚效應,促進經濟可持續發展。在日趨嚴格的環保政策和排放標準背景下,地方政府大力推動電鍍行業集群化、規模化發展,電鍍產業循環化改造、統籌規劃、園區聚集、集中治污已成趨勢,并正在逐步實現清潔生產、先進技術和先進裝備制造革新。

建設電鍍集聚區,全面調整電鍍行業布局,引導電鍍企業進行集中生產、集中治理,實行清潔生產、提高企業管理水平、走集約化經營道路,有利于電鍍行業上規模、上檔次、實現規模集聚效應,促進經濟可持續發展,因此近年來電鍍園區建設成為熱門話題,集中治理的園區式管理模式已經成為各級政府管理部門的共識。

電鍍行業市場深度分析

電鍍行業是制造業的基礎工藝之一,電鍍行業是現代工業體系中不可缺少的組成部分,從小到一個螺絲釘,大到汽車、飛機、船舶等都離不開電鍍。由于化學加工所特有的技術經濟優勢,不僅很難被取消或取代,而且在電子、鋼鐵等領域還不斷有新的突破。同時,電鍍產品也是千奇百怪,五花八門,所涉及的行業面也非常的廣泛,包括電子、五金、塑膠、裝飾、涂裝、家具、珠寶等行業,電鍍工藝流程在這些行業起著非常重要的作用。

電鍍上游主要為化學品材料、塑膠材料、金屬部件等。中游使電鍍加工行業,電鍍鍍種分為鍍鋅、鍍銅、鍍鎳、鍍鉻等,目前我國電鍍加工中涉及最廣的是鍍鋅,其次是鍍銅、鎳、鉻。下游主要應用于汽車、機械制造、電子電器等行業。

電鍍是制造工藝中不可或缺的一部分,主要用以提高耐腐蝕性、耐磨性及增進美觀。電鍍應用于廣泛行業及產品,并有龐大的市場需求。近年來,國家電鍍行業監管政策不斷完善,促使行業健康發展。預計2022年~至2027年以3.2%的年復合成長率擴大,該市場的成長,起因于金屬制消費品的需求劇增。汽車和航太產業,防衛等,各種產業持續增加電鍍的采用,也成為對該市場的成長有大幅貢獻的要素。

近年來,隨著國家環保要求的日益提高,我國電鍍企業建立污染處理系統的比例逐漸提升,一般來看,大型企業擁有著較為雄厚和資金和先進的技術,因此廢水處理效果較好,但仍存在較多未建設污染處理設施或處理設施落后的企業,且由于電鍍加工制件種類繁多,其電鍍工藝各不相同,電鍍廢水成分復雜,排出的廢水有針對性的處理較為困難。

我國電鍍行業大部分集中在東部經濟發達地區,企業規模排名較前的省份有廣東、浙江、江蘇、山東、安徽、福建,企業數量分別1457家、1207家、754家、385家、296家、267家。除了企業數量較多以外,這些省份電鍍企業的科技型企業較多。

按照電鍍行業企業整體市場競爭力,可以將電鍍行業劃分為高端、中高端、中低端三個梯隊。

中高端梯隊是安美樂、泛林集團、麥德美、應用材料、荏原制作所等歐美及日系企業,其中美暢股份由于是我國電鍍行業資金規模最大,技術最先進的企業,是獨角獸的角色,躋身高端梯隊。

在中高端市場上,電鍍設備中有較好市場競爭力的企業,如內資企業東威科技、上海新陽、盛美上海、風帆科技,港資企業深圳寶龍、鷹普精密、東莞宇宙電路板及臺資臺灣競銘,這些企業擁有多年電鍍行業經驗。

在中低端市場格局上,三孚新科、文一科技在電鍍業務上的布局較少,這些企業主要布局下游電子電路板塊。而昆山同心表面、蘇州康普來等企業主要專注本土市場,在蘇州本地市場反饋較好,業務規模也有待提高。

由于中國的工業化的腳步加快,也帶動了電鍍行業的發展,在改變開放之后電鍍行業也開始進入到快速發展時期,很多外資生產商開始進入到中國的長三角、珠三角、環渤海的地區,近幾年來,中國的電鍍行業規模以上企業數量呈現出每年增加的趨勢。

我國電鍍行業規模以上企業數量呈現逐年增加的態勢。從區域分布來看,電鍍企業主要集中在沿海地區。具體來看,浙江、廣東、江蘇三省的企業數量占比分別為26%、19%和15%,上海和福建企業數量占比均為6%。

前三大地區合計份額占比為60%,前五大地區合計份額占比為72%。我國電鍍行業區域集中度較高,主要分布在沿海經濟較為發達的地區。

電鍍行業市場前景分析

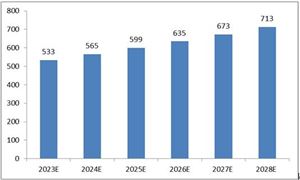

隨著經濟進一步增長,特別是低收入人群的收入得到改善,我國制造業發展規模還會進一步增大。總體而言,電鍍行業下游的發展前景較好。國內電鍍行業平均價格大約為95.7元/m2 ,電鍍加工了大約14.16億平方米的產品,市場規模大約為1355億元。

電鍍行業下游領域產業眾多,整體來看,中國制造業不大可能萎縮和搬遷到國外。因為內陸地區的制造業潛力很大。近幾年內陸中心城市的崛很大程度上市以為沿海產業轉移。另外,大陸市場非常龐大,本土化生產也是必然。

中國電鍍行業進入發展成熟階段,“十五”期間已開始抑制高耗能排放行業過快增長;“十一五”期間要求建設低投入、高產出;“十二五”期間要求研究國內外電鍍加工行情,推動行業往高效綠色環保工藝方向發展;“十三五”期間加強高能耗行業管控,對電鍍行業有較大的約束作用;“十四五”期間要求推動清潔生產,著重強調綠色循環經濟,整體來看政策上控制高能耗和提倡清潔生產是行業政策的主流。

電鍍一直以來是高能耗和廢水高排放的行業,近年來國家有關部門相繼出臺環保政策規范行業的發展。部分政策的頒布對電鍍行業的持續發展有很大的沖擊,但在重壓之下的電鍍行業在“一帶一路”綠色發展的推動下機遇與挑戰并存。未來隨著電鍍行業下游的快速發展,清潔生產和循環經濟需要同時進行,從而倒逼電鍍行業進行產業轉型升級,達到綠色工業生產的目的。

伴隨著電鍍技術由表及里發展的另一個趨勢,是電鍍過程的控制精細化。目前,電鍍生產是屬于受到嚴格管控的高污染行業。但是,從電鍍技術和環境治理兩個方面共同努力,電鍍生產由污染環境的過程轉變為環境友好的過程是完全可能的。

隨著電鍍行業發展,電鍍園區建設相繼完善,我國各地出現不同規模大小的環保電鍍園區,全面調整電鍍行業布局,引導電鍍企業進行集中生產、集中治理,走集約化經營道路,實現規模集聚效應,促進經濟可持續發展。在日趨嚴格的環保政策和排放標準背景下,地方政府大力推動電鍍行業集群化、規模化發展,電鍍產業循環化改造、統籌規劃、園區聚集、集中治污已成趨勢,并正在逐步實現清潔生產、先進技術和先進裝備制造革新。

隨著電鍍行業競爭的不斷加劇,大型企業間并購整合與資本運作日趨頻繁,國內外優秀的電鍍企業愈來愈重視對行業市場的分析研究,特別是對當前市場環境和客戶需求趨勢變化的深入研究,以期提前占領市場,取得先發優勢。正因為如此,一大批優秀品牌迅速崛起,逐漸成為行業中的翹楚。中研普華利用多種獨創的信息處理技術,對電鍍行業市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地降低客戶投資風險與經營成本,把握投資機遇,提高企業競爭力。

本報告利用中研普華長期對電鍍行業市場跟蹤搜集的一手市場數據,同時依據國家統計局、國家商務部、國家發改委、國務院發展研究中心、行業協會、中國行業研究網、全國及海外專業研究機構提供的大量權威資料,采用與國際同步的科學分析模型,全面而準確地為您從行業的整體高度來架構分析體系。讓您全面、準確地把握整個電鍍行業的市場走向和發展趨勢。

未來行業市場發展前景和投資機會在哪?欲了解更多關于行業具體詳情可以點擊查看中研普華產業研究院的報告《2022-2027年中國電鍍行業供需趨勢及投資風險研究報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年中國認證檢驗檢測行業市場前瞻與未來投資戰略分析報告

在現代市場經濟活動中,信息已經是一種重要的經濟資源,信息資源的優先占有者勝,反之則處于劣勢。中國每年有近百萬家企業倒閉,對于企業經營而言,因為失誤而出局,極有可能意味著從此退出歷史...

查看詳情

醫療電子市場發展前景如何?作為一種把計算機技術、信息技術應用于整個醫療過程的新型醫療模式,互聯網診療具有顯著優...

中老年奶粉行業市場市場前景如何?近日,達能在中國市場首次推出中老年羊奶粉、牛奶粉,重點聚焦產品高端化升級及中老7...

多家券商調整組織架構 發力財富管理轉型“下半場”一段時間來,多家券商籌劃組織架構調整。從頭部券商到中小券商,均...

去年貿易總額超700億美元 中國與中亞五國合作又有新機制2022年,恰逢中國與中亞五國建交30周年。商務部數據顯示,自1...

在物聯網、大數據、人工智能等技術的支持下,,隨著“雙碳”目標的不斷推進和智慧城市等國家政策的持續推進,傳統市場...

固態硬盤行業市場到底多大?隨著固態硬盤行業技術的更新迭代,想要取代傳統的U盤尋找性價比更高的存儲方案,移動硬盤就...

微信掃一掃

微信掃一掃

2023年石油化工市場需求規模及現狀趨勢分析 美元攀升油價下滑 美元加元小幅收漲

2023年石油化工市場需求規模及現狀趨勢分析 美元攀升油價下滑 美元加元小幅收漲

研究院服務號

研究院服務號