2025年阻燃劑行業未來發展趨勢,從規模擴張轉向高質量發展

阻燃劑是一種賦予易燃聚合物難燃性的功能性助劑,主要針對高分子材料設計,通過減緩或阻止燃燒過程中的熱量、氧氣或自由基等因素,達到阻燃效果。其廣泛應用于塑料、橡膠、紡織品、木材、涂料、聚氨酯等領域來提高材料的防火性能,保障公共安全。2025年全球阻燃劑市場規模持續擴大。亞太地區成為主要增長引擎,中國、印度等新興經濟體需求激增,推動區域市場占比提升。

新型阻燃劑研發加速,納米技術、生物技術、復合阻燃體系等創新成果顯著。環保型阻燃劑(如無鹵、低煙、低毒產品)成為主流,替代傳統鹵系阻燃劑。應用領域從電子電器、建筑、汽車向新能源、航空航天、高端制造等新興產業延伸。全球環保法規趨嚴,歐盟REACH法規、中國《環保法》等推動行業綠色轉型。建筑、交通、電子電氣等領域強制標準提升,刺激高性能阻燃劑需求。

數字化技術應用于生產監控、質量檢測、供應鏈管理,提升效率與響應速度。AI驅動的阻燃劑配方優化、虛擬測試等創新工具加速產品迭代。循環經濟理念推動阻燃劑回收再利用技術發展,減少廢棄物排放。企業需在產品設計、生產、使用、回收全生命周期中踐行ESG(環境、社會、治理)原則,提升長期競爭力。2025年阻燃劑行業在技術革新、政策驅動與市場需求三重作用下,正從規模擴張轉向高質量發展。

一、行業概述

1.阻燃劑定義與分類

定義:賦予材料阻燃性能的化學添加劑,延緩或阻止燃燒。

分類:

按成分:無機(氫氧化鋁、氫氧化鎂)、有機磷系(磷酸酯、膦酸酯)、鹵系(溴系、氯系)、氮系(三聚氰胺衍生物)。

按應用:塑料用、橡膠用、紡織品用、涂料用等。

2. 全球與中國市場規模(2023年數據)

全球市場規模:約75億美元(Grand View Research, 2023),年復合增長率(CAGR)5.2%(2020-2025)。

中國市場規模:超120億元(中國阻燃學會,2023),占全球35%,CAGR 7.5%。

二、市場供需分析

1. 需求端驅動因素

政策法規趨嚴:

歐盟REACH法規限制多溴聯苯醚(PBDEs)使用;

中國《阻燃制品管理條例》強制要求電子電器、軌道交通等領域使用阻燃材料。

新興產業需求爆發:

新能源汽車:電池包、充電樁外殼需大量阻燃PP/ABS材料,單臺車用量約1.5-3kg;

5G通信基站:高頻高溫環境下對阻燃PC/PA需求激增;

綠色建筑:A級阻燃材料在墻體保溫系統中的滲透率提升至25%(2025E)。

2.供給端格局

全球產能分布:

歐美:鹵系阻燃劑主導(占全球份額45%),代表企業科思創、雅保;

亞太:無機阻燃劑產能集中(中國、印度),萬華化學、金發科技擴產明顯;

原材料價格波動:

溴素(溴系阻燃劑關鍵原料)受地緣政治影響,2023年價格上漲23%(ICIS數據);

磷礦石供應緊張推高無機阻燃劑成本。

三、產業鏈結構

1. 上游:關鍵原材料供應商

溴素:美國雅寶(50%全球份額)、以色列死海溴集團;

磷化工:云天化、甕福集團占據中國70%產能;

催化劑與助劑:德國巴斯夫、美國杜邦技術壟斷。

2. 中游:阻燃劑生產商競爭格局

頭部企業市占率:

科思創(鹵系):18%

萬華化學(無機+磷系):12%

日本艾迪科:9%

國產替代趨勢:中國企業在工程塑料用阻燃劑領域進口替代率已達60%(2023年)。

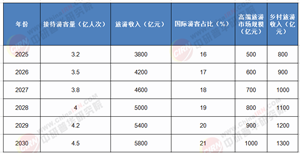

3.3下游:應用領域需求分布(2025E)

據中研普華研究院《2025-2030年中國阻燃劑行業全景調研與發展趨勢預測研究報告》顯示:

四、技術發展趨勢

1. 環保型阻燃劑崛起

政策倒逼:歐盟無鹵化禁令(2025年起禁止含鹵阻燃劑用于電子設備);

技術路徑:

磷氮協效體系:減少磷含量同時保持UL94 V-0級;

納米阻燃劑:石墨烯、蒙脫土改性提升阻燃效率30%以上。

2. 循環經濟推動回收技術

化學回收法突破:陶氏化學開發鹵系阻燃劑化學解聚技術,回收率突破90%;

物理共混再生:PA66阻燃材料回用率達75%(傳統工藝僅50%)。

五、挑戰與風險

1. 環保合規成本攀升:溴系阻燃劑副產物處理費用占比生產成本升至15%;

2. 地緣政治擾動:俄烏沖突導致溴素供應鏈中斷風險增加;

3. 技術壁壘:高端阻燃劑(如聚醚砜、聚苯硫醚)仍依賴進口。

六、投資建議

短期策略:布局磷系阻燃劑產能,把握新能源車需求窗口期;

長期方向:研發硅系、氮系等環境友好型產品,搶占歐盟市場;

區域機會:東南亞電子制造基地建設帶動區域性阻燃劑需求增長。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025-2030年中國阻燃劑行業全景調研與發展趨勢預測研究報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號