在自動駕駛、機器人、智慧城市等場景加速落地的今天,激光雷達作為“感知層”的核心傳感器,正從專業領域走向大眾視野。從機械式旋轉雷達到固態陣列,從車載應用到空間測繪,激光雷達不僅是智能設備的“眼睛”,更是人工智能時代數據采集的基石。作為高精度三維感知技術的代表,該行業承載著智能駕駛安全、數字孿生構建、空間信息獲取等多重使命。

一、激光雷達行業市場發展現狀分析

激光雷達行業的現代化轉型,本質是技術革命與應用場景深度融合的產物。固態激光雷達技術已從實驗室走向商業化,其芯片化、集成化優勢,推動產品形態從“機械式”向“固態式”躍遷。某企業的全固態補盲激光雷達,通過自研芯片實現動態范圍提升,抗干擾能力增強。更值得關注的是,FMCW(調頻連續波)技術的突破,使激光雷達具備直接測速能力,在動態場景感知中展現獨特價值。

應用場景的爆發式增長是行業現狀的顯著特征。在自動駕駛領域,激光雷達成為L3級以上智駕系統的標配,其三維感知能力為決策系統提供冗余信息;在機器人領域,掃地機器人、配送機器人通過激光雷達實現自主導航與避障;在測繪領域,機載激光雷達通過高精度點云數據,構建數字孿生城市的基礎框架。更深遠的意義在于,激光雷達正在從“專業設備”升維為“智能終端的標配傳感器”,推動智能手機、AR眼鏡等消費電子產品的感知升級。

產業鏈生態呈現“雙輪驅動”特征。上游核心元器件市場,發射模組、接收模組、掃描模組等關鍵部件的技術壁壘較高,某企業的VCSEL陣列芯片通過優化光束質量,提升激光雷達的探測距離。中游整機制造市場則呈現“百花齊放”態勢,既有速騰聚創、禾賽科技等規模化廠商,也有聚焦細分領域的創新企業。下游應用端,車企、機器人企業、測繪機構構成多元需求主體,推動場景持續拓展。

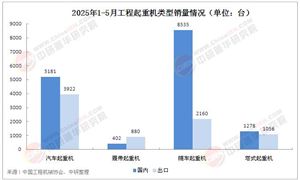

激光雷達行業市場規模保持高速增長態勢。這得益于智能駕駛理念的普及、技術成本的指數級下降以及商業化進程的加速。全球市場規模持續擴大,預計未來幾年將保持穩定的增長趨勢。中國市場的增速尤為顯著,車載激光雷達市場規模不斷擴大,預計未來幾年將達到新的高度。

根據中研普華產業研究院發布的《2024-2029年中國激光雷達行業市場深度調研及發展趨勢預測報告》顯示:

區域市場呈現“梯度發展”格局。長三角、珠三角地區憑借經濟活力與產業基礎,占據市場份額,其中某市年度激光雷達產業投資超百億元,重點投向車載雷達、芯片研發等領域。中西部地區通過政策激勵與基建投資實現跨越式發展。武漢依托“光谷”產業集群,布局激光雷達核心器件研發,帶動周邊產業鏈協同。區域協同效應逐步顯現,京津冀、長三角、成渝等城市群通過自動駕駛示范區、智慧城市項目,促進要素自由流動。

競爭格局呈現“強者恒強”與“專精特新”并存態勢。頭部企業憑借技術積累與渠道優勢,承接車企定點項目,形成品牌壁壘。中小企業則聚焦細分領域,在補盲雷達、測繪雷達等賽道形成差異化優勢。更值得關注的是,跨界融合催生新勢力,如消費電子企業通過自研激光雷達,構建“傳感器+算法”一體化方案。

技術融合將成為產業升級的核心驅動力。多傳感器融合將推動激光雷達從“單一感知”向“多維感知”躍遷,通過與攝像頭、毫米波雷達的深度融合,構建環境感知的冗余系統。某車企的自動駕駛方案,通過激光雷達與視覺算法的協同,實現城市NOA(導航輔助駕駛)的落地。更前瞻的技術如光子芯片激光雷達,正在探索集成化、低功耗的感知方案,為消費電子市場提供基礎設施。

應用場景將呈現“兩極延伸”趨勢。向上游延伸,激光雷達將深度融入機器人產業,通過高精度建圖與定位,推動人形機器人、工業機器人的智能化升級。向下游延伸,則推動智慧城市、智能交通等場景的落地,如通過路側激光雷達構建全息感知路口,實現車路協同。這種“感知-決策-執行”閉環的形成,將重構智能系統的價值鏈條。

全球化布局將成為市場拓展的戰略支點。隨著“一帶一路”倡議深入實施,中國激光雷達企業正加速“出海”,在東南亞、歐洲等市場建立本地化服務網絡。本土化運營能力成為關鍵,企業需建立屬地化合規體系、培養跨文化技術團隊,以應對不同市場的監管差異。更深遠的意義在于,通過參與全球自動駕駛標準制定,推動中國技術標準與國際接軌,構建全球競爭力。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2024-2029年中國激光雷達行業市場深度調研及發展趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號