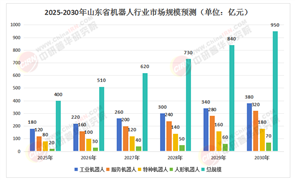

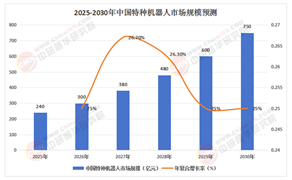

2025年PCB行業(yè)競爭分析及發(fā)展前景預測

——萬億賽道的技術躍遷與格局重構

中研普華產業(yè)研究院的《2025-2030年中國PCB行業(yè)競爭分析及發(fā)展前景預測報告》分析,2025年全球PCB市場規(guī)模預計突破968億美元,中國以600億美元占比超50%,但高端領域自給率不足35%。這一數據揭示行業(yè)深層矛盾:傳統(tǒng)PCB產能過剩與高頻高速、封裝基板等技術斷層并存。在鵬鼎控股的深圳工廠,18層任意層HDI板已實現量產,其線寬/線距達30μm/30μm,但關鍵設備仍需進口;而生益科技研發(fā)的PTFE高頻材料,介電常數穩(wěn)定在2.2,卻面臨羅杰斯同類產品30%的價格擠壓。PCB行業(yè)正經歷從"規(guī)模競爭"到"技術驅動"的質變,如同電子系統(tǒng)的"神經網絡",其升級速度直接決定著5G基站、AI服務器、新能源汽車的性能邊界。

一、市場現狀:高端化浪潮下的技術代差突破

1. 千億級市場的"神經網絡"升級

結構裂變:HDI板因5G手機和AI服務器的高性能要求,年增長率達5.1%;柔性板在智能穿戴和汽車電子領域的應用推動下,占比提升至17.5%。深南電路實現0.3mm超薄HDI板量產,應用于折疊屏手機;任意層互連(Any Layer)技術減少通孔數量60%,提升布線效率。

汽車電子爆發(fā):新能源汽車電子化率突破65%,推動車用PCB需求占比從2020年的12%提升至2025年的20%,市場規(guī)模超300億美元。智能駕駛系統(tǒng)使單車PCB用量從傳統(tǒng)車的0.5㎡大幅增至3㎡,L4級自動駕駛車輛的PCB價值更超過2000元。

AI算力革命:AI服務器單臺PCB價值量高達5000元,是傳統(tǒng)服務器的3倍,2024年全球出貨量預計達42.1萬臺,直接帶動高頻高速PCB需求增長28%。滬電股份112Gbps高速PCB通過亞馬遜AWS認證,支撐數據中心升級。

2. 國產化進程中的"材料突圍戰(zhàn)"

高頻高速材料:羅杰斯RO4000系列高頻板材國產替代加速,成本降低30%;云天化國際復材研發(fā)的低介電玻璃纖維(LDK),介電損耗較一代產品降低20%,應用于5G-A基站天線和高階封裝載板。

封裝基板突破:芯聚德科技實現IC載板線寬精度15μm(頭發(fā)絲直徑的六分之一),月產5000平方米,填補安徽在半導體關鍵材料領域的空白;深南電路、興森科技在AI服務器PCB領域市占率超30%,毛利率達35%-40%。

智能制造升級:大族激光智能鉆孔機精度達±25μm,生產效率提升40%;東山精密引入AI質檢系統(tǒng),缺陷識別準確率超99%。

3. 龍頭企業(yè)戰(zhàn)略分野與生態(tài)構建

全球PCB市場呈現"四極格局":

技術驅動型:AT&S開發(fā)出16層硅基埋入式PCB,應用于蘋果M3芯片封裝,厚度僅0.4mm

場景深耕型:日本旗勝開發(fā)出-55℃至150℃耐溫型FPC,占據特斯拉Cybertruck電池模組85%份額

垂直整合型:三星電機實現從ABF載板到HBM內存的全程自研,構建AI算力閉環(huán)

政策受益型:興森科技通過半導體封裝基板技術突破,但在20層以上高多層板及毫米波雷達板領域,外資壟斷率仍超75%

二、政策解讀:從規(guī)模擴張到質量躍遷的戰(zhàn)略轉型

1. 國家戰(zhàn)略:制造強國下的技術攻堅

《"十四五"戰(zhàn)略性新興產業(yè)發(fā)展規(guī)劃》:明確發(fā)展高性能PCB產品,研發(fā)新型印刷電路板及覆銅板材料,推動行業(yè)朝著高端化、規(guī)模化、綠色化方向發(fā)展。

《基礎電子元器件產業(yè)發(fā)展行動計劃》:鼓勵發(fā)展高頻高速印制電路板,引導行業(yè)加強技術攻關、提升產品性能,促進PCB行業(yè)高質量發(fā)展。

地方實踐:廣東省發(fā)布《印制電路板行業(yè)規(guī)范條件》,推動產業(yè)集群建設;廣德經濟開發(fā)區(qū)通過"鏈長制"實現"玻纖紗—覆銅板—印制電路板—封裝—智能終端"的垂直整合生態(tài)。

2. 國際博弈:技術封鎖與開放合作的矛盾統(tǒng)一

美國"制造回流"政策:對華高端PCB加征25%關稅,但中國對美出口仍增長12%,顯示產業(yè)鏈韌性。東山精密通過越南基地投產規(guī)避關稅壁壘,成本降低15%。

歐盟碳邊境調節(jié)機制(CBAM):要求進口PCB碳足跡透明化,倒逼中國鋼企建設碳捕集利用(CCUS)項目。鵬鼎控股無鉛工藝覆蓋率超80%,單面板生產能耗降低25%。

三、真實案例:從實驗室到產業(yè)化的創(chuàng)新突圍

1. 鵬鼎控股:消費電子回暖下的增長范式

技術布局:開發(fā)出適用于折疊屏手機的0.3mm超薄HDI板,線寬/線距達30μm/30μm,良率提升至95%。

市場策略:深度綁定蘋果供應鏈,2024年iPhone 17系列采用類載板(SLP)技術,元件密度實現翻倍。

財務表現:2024年營收351.40億元(+9.59%),凈利潤36.20億元(+10.14%),基本每股收益1.56元。

2. 深南電路:AI服務器領域的垂直整合

技術突破:實現12層以上服務器PCB良率超過95%,支撐華為昇騰AI芯片的量產需求;封裝基板業(yè)務營收31.71億元(+37.49%),毛利率18.15%。

生態(tài)構建:與滬電股份聯(lián)合開發(fā)112Gbps高速PCB,通過亞馬遜AWS認證,占據AI服務器PCB市場30%份額。

財務亮點:2024年營業(yè)總收入179.07億元(+32.39%),印制電路板業(yè)務毛利率31.62%。

3. 云天化國際復材:低介電材料的"隱形冠軍"

技術革命:研發(fā)的低介電玻璃纖維(LDK)產品,介電損耗(Df)低至0.0002-0.0004,應用于5G-A基站天線和車載通信模塊。

產業(yè)化路徑:通過坩堝法和池窯法兩種技術路線實現批量穩(wěn)定生產,成為行業(yè)唯一完全掌握兩種技術路線的企業(yè)。

市場拓展:聯(lián)合下游客戶定制開發(fā),將LDK產品應用于低空經濟、衛(wèi)星通信等新興領域,2025年相關產品營收預計突破50億元。

四、未來趨勢:從"材料創(chuàng)新"到"生態(tài)協(xié)同"的跨越

中研普華產業(yè)研究院的《2025-2030年中國PCB行業(yè)競爭分析及發(fā)展前景預測報告》預測

1. 技術前沿:高頻高速與先進封裝的融合

材料革命:生益科技開發(fā)M4/M6級高頻高速覆銅板,性能媲美羅杰斯同級產品而成本低30%,已批量供應華為5G基站和英偉達AI服務器。

工藝創(chuàng)新:深南電路實現5μm線路量產,支撐chiplet等先進封裝技術;改良型半加成法(mSAP)工藝在手機主板滲透率達到65%。

架構升級:AI服務器PCB層數向20-30層演進,單臺價值量躍升至2000元以上,較傳統(tǒng)服務器提升3-5倍。

2. 應用場景:從"單一功能"到"系統(tǒng)集成"的升級

汽車電子:比亞迪漢EV采用鎂合金儀表盤橫梁,減重5.2kg,推動單車用鎂量從1.5kg增至8kg;L4級自動駕駛PCB價值超2000元。

衛(wèi)星通信:低軌衛(wèi)星單星PCB用量達20㎡,催生50億元新市場;高頻通信PCB需求隨衛(wèi)星互聯(lián)網建設激增。

工業(yè)互聯(lián)網:西門子、施耐德等企業(yè)采用高多層板(8-40層)構建工業(yè)控制系統(tǒng),2025年市場規(guī)模預計突破80億元。

3. 全球化:從"成本優(yōu)勢"到"技術標準"

國際并購:鵬鼎控股收購美國柔性電路板企業(yè)Multi-Fineline,獲取車載FPC核心技術;深南電路收購新加坡封裝基板企業(yè)ASMPT,完善全球供應鏈。

標準制定:中國電子電路行業(yè)協(xié)會(CPCA)發(fā)布《高密度互連(HDI)印制電路板技術規(guī)范》,推動行業(yè)線寬精度向20μm以下演進。

......

如果您對PCB行業(yè)有更深入的了解需求或希望獲取更多行業(yè)數據和分析報告,可以點擊查看中研普華產業(yè)研究院的《2025-2030年中國PCB行業(yè)競爭分析及發(fā)展前景預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號