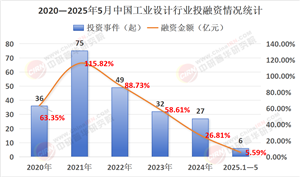

2025年潔凈室服務行業市場深度調研及未來發展趨勢

潔凈室服務是指通過專業設計、建造、維護及檢測,為特定空間創造高度潔凈環境的服務體系。其核心目標是將空氣中的微粒子、有害氣體、細菌等污染物控制在極低水平,同時精準調控溫度、濕度、壓力、氣流分布等參數,以滿足精密制造、科研實驗、醫療衛生等領域對環境穩定性的嚴苛要求。

一、市場現狀與競爭格局

1. 市場規模與區域分布

中國潔凈室服務形成以長三角、珠三角、京津冀為核心的產業集群。長三角地區依托集成電路產業優勢,占據全國40%的市場份額;珠三角地區在新型顯示、生物醫藥領域表現突出,廣州、深圳的OLED面板產線及基因治療實驗室建設推動區域市場增速達18%;京津冀地區則受益于“東數西算”工程,數據中心潔凈室維護服務需求爆發。中西部地區雖起步較晚,但成都、武漢、西安等城市通過承接半導體產業轉移,市場增速顯著,成為行業新增長極。

2. 競爭主體與差異化

行業呈現“國際巨頭+本土龍頭+區域服務商”的三級競爭格局。國際企業如美國霍尼韋爾、德國連潔憑借技術優勢占據高端市場,在單抗藥物、基因治療等生物安全潔凈室領域市占率超50%,其核心優勢在于全生命周期服務能力,可提供從設計、建造到運維的一站式解決方案。本土企業如中元國際、華東工程通過本土化服務與成本控制逐步擴大市場份額,在新能源電池潔凈室領域市占率達65%。

1. 綠色節能技術突破

在“雙碳”目標驅動下,節能型潔凈室成為研發重點。高效過濾系統采用納米纖維材料,將HEPA過濾器壽命從1年延長至3年,減少廢棄物產生;智能環境監控系統通過預測性維護,降低設備故障率40%,延長使用壽命;余熱回收技術將空調排風熱量用于加濕系統,能源利用率提升18%。例如,新綸科技為比亞迪設計的綠色潔凈室,采用地源熱泵技術,年減排二氧化碳1200噸,獲LEED金級認證,成為行業標桿案例。

2. 新材料與新工藝應用

分子級過濾系統逐步替代傳統HEPA過濾器,其孔徑縮小至0.1納米,可攔截病毒、氣溶膠等超細顆粒物,在生物安全實驗室領域應用廣泛。改性二氧化鈦涂層通過光催化反應分解甲醛、VOCs等有機污染物,在家庭住宅、辦公空間凈化中表現突出。此外,3D打印技術用于制造復雜氣流組織結構,提升潔凈室均勻性;機器人清潔系統實現無人化運維,降低人工成本30%。

三、未來發展趨勢與投資機遇

據中研普華研究院《2025-2030年中國潔凈室服務行業市場深度調研與競爭預測報告》顯示:

1. 需求側驅動因素

半導體制造產能擴張將持續拉動高等級潔凈室需求,預計2025—2030年全球半導體潔凈室市場規模年復合增長率達14%。生物醫藥行業GMP認證升級推動技術迭代,2025年新版《藥品生產質量管理規范》實施后,生物潔凈室改造需求將釋放500億元市場空間。新能源電池生產環境控制要求提升,固態電池產線對濕度控制精度要求達±1%RH,推動相關潔凈室服務需求年增長22%。

2. 供給側變革方向

產業鏈整合加速,頭部企業通過并購重組擴大市場份額,預計2028年CR5(前五名企業市占率)將提升至45%。例如,深桑達收購美國AAS公司后,獲得高效過濾技術專利,鞏固其在半導體潔凈室領域的領先地位。服務模式創新方面,EPC(工程總承包)向“EPC+O”(工程總承包+運營)轉型,企業通過提供全生命周期服務提升附加值,亞翔集成2022年運維服務收入占比達15%,毛利率超40%,成為新增長點。

3. 政策與標準影響

國家“十四五”規劃明確支持高端制造業發展,半導體、生物醫藥等領域投資加碼,直接帶動潔凈室需求。例如,2025年國家大基金二期對半導體產線投資中,15%用于新建或升級潔凈室設施。地方層面,成都、武漢等地出臺專項政策,對潔凈室建設項目給予30%的補貼,推動區域市場快速發展。國際標準本土化適配進程加快,2026年《潔凈室及相關受控環境國際標準ISO14644-6》將完成中文版發布,促使技術服務費溢價空間擴大2—3個百分點。

4. 投資機遇與風險

產業鏈上游的FFU、高效過濾器、自動化控制系統等核心設備領域存在結構性機會,國產化替代率每提升10個百分點將釋放約30億元市場空間。中游服務環節,具備跨行業服務能力的綜合型廠商更易獲得資本青睞。下游應用端,數據中心潔凈室維護服務市場將成為新增長極。風險方面,需關注技術迭代風險,如新型過濾材料對傳統HEPA過濾器的替代可能引發設備更新周期波動。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025-2030年中國潔凈室服務行業市場深度調研與競爭預測報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號