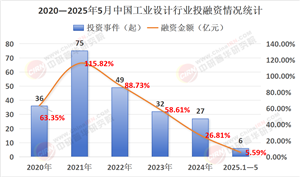

在制造業智能化轉型的浪潮中,伺服系統作為工業自動化的核心執行單元,正經歷從單一運動控制向智能決策中樞的范式轉變。這一變革不僅重構著傳統制造的生產邏輯,更成為衡量國家產業升級能力的重要標志。中國伺服系統行業在政策扶持與技術驅動下,既面臨國際巨頭的專利壁壘,也迎來國產替代與產業升級的歷史性機遇。

一、伺服系統行業市場發展現狀分析

伺服系統產業鏈呈現"上游核心器件-中游系統集成-下游應用場景"的垂直分工特征,其發展水平直接反映國家精密制造的綜合實力。當前行業呈現出顯著的技術分層現象:在通用型市場,國內企業通過模塊化設計與快速迭代策略,已在包裝機械、紡織設備等領域形成局部優勢;而在機器人關節控制、數控機床總線通信等高端場景,編碼器芯片、功率器件等核心部件仍高度依賴進口。這種結構性矛盾既孕育著突破機遇,也凸顯出產業鏈協同創新的迫切性。區域競爭格局方面,長三角與珠三角依托完整的裝備制造產業鏈,形成技術研發與規模制造的雙重優勢;中西部地區則通過政策傾斜與特色產業集群建設,加速構建差異化競爭力。

技術演進層面,智能化與專業化構成雙軌驅動:通用型領域總線通信、自適應控制、故障預測等技術推動產品從開環控制向閉環智能升級;專用型領域高動態響應、多軸協同、環境感知等需求催生定制化解決方案。值得注意的是,國內企業在通用型伺服領域已實現技術突破,但在半導體設備、航空航天等極端工況場景的伺服系統仍存在代差。

應用場景的延伸正在重塑行業邊界,傳統機床、包裝機械等領域的需求升級推動產品向高精度、高可靠性發展;新能源汽車、醫療設備等新興產業則催生出多軸協同、能量回饋等新型功能。這種場景多元化趨勢,既為本土企業提供了切入高端市場的機會,也要求企業具備更強的跨領域技術整合能力。

市場擴張呈現出鮮明的產業升級驅動特征,制造業智能化改造、新興產業爆發與智能生態構建構成三級增長引擎。傳統工廠升級推動通用型伺服系統需求激增,數控機床、紡織機械等領域成為主要增量市場;新能源汽車電機控制、工業機器人關節驅動等領域對高性能伺服系統的需求呈現指數級增長;智慧物流、醫療機器人等場景推動伺服系統向集成化、智能化方向演進。

根據中研普華產業研究院發布的《2025-2030年伺服系統產業深度調研及未來發展現狀趨勢預測報告》顯示:

市場結構分化反映出技術升級與需求升級的雙重影響:通用型市場中低端產品同質化競爭激烈,企業通過功能集成與算法優化構建差異化壁壘;專用型市場機器人、半導體設備等領域因嚴格的性能要求形成技術護城河,但新興產業的爆發式增長為本土企業提供了切入機會;智能型市場具備自診斷、自適應能力的伺服系統成為產業升級方向,其市場地位的提升標志著行業從硬件制造向解決方案提供的轉型。

智能伺服系統的快速發展,源于兩大核心特性的突破:通過嵌入AI算法實現參數自調整、故障自修復,如機器人伺服系統可實時優化運動軌跡;與工業互聯網、數字孿生技術的結合,推動伺服系統從執行終端轉變為智能工廠的神經節點。這種轉變正在重構產業鏈的價值分配模式,促使企業從單一產品供應商向系統解決方案提供商轉型,進而推動市場結構的整體升級。

技術融合將成為產業升級的核心驅動力,算法突破、材料創新與協議統一推動機械控制與數字智能的深度融合。深度學習推動控制策略從PID調節轉向智能優化,使伺服系統可自適應負載變化實現動態響應;碳化硅功率器件提升系統效率,新型磁性材料推動伺服電機小型化與高功率密度化;EtherCAT、Powerlink等工業總線協議的普及,解決多品牌設備互聯難題,為智能工廠建設奠定基礎。

應用場景的拓展正在重構千行百業的生產邏輯:智能制造領域,伺服系統與AGV、機械臂的深度集成構建柔性化生產線,實現小批量、多品種的定制化生產;新能源領域,風電變槳、光伏跟蹤系統中伺服系統的精準控制提升能源轉換效率;醫療健康領域,手術機器人、康復設備中伺服系統的高精度運動控制推動醫療服務的智能化升級。

產業升級層面,構建自主可控的創新生態成為關鍵:政策引導下高端伺服系統進口替代加速,本土企業在機器人、半導體設備等領域實現技術突破;國內企業通過參與IEC伺服系統標準制定提升國際話語權;科創板支持伺服芯片企業上市融資,并購整合成為技術補缺的重要路徑。這種資本與技術共振的模式,正在加速形成"器件-系統-應用"的完整生態體系,為行業可持續發展提供強勁動力。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年伺服系統產業深度調研及未來發展現狀趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號