虛擬現實技術是一種可以創建和體驗虛擬世界的計算機仿真系統,它利用計算機生成一種模擬環境,是一種多源信息融合的、交互式的三維動態視景和實體行為的系統仿真使用戶沉浸到該環境中。

虛擬現實技術是一種可以創建和體驗虛擬世界的計算機仿真系統,它利用計算機生成一種模擬環境,是一種多源信息融合的、交互式的三維動態視景和實體行為的系統仿真使用戶沉浸到該環境中。

中國VR/AR行業市場規模

2018年全球虛擬現實終端出貨量約為900萬臺,其中VR、AR終端出貨量占比分別92%、8%,預計2022年終端出貨量接近6600萬臺,其中VR、AR終端出貨量占比分別60%、40%,2019-2022年期間虛擬現實出貨量增速約為65%,其中VR、AR終端增速分別為48%、140%。此外,隨著Facebook的Oculus Go、Quest、聯想的Mirage Solo、Pico、大朋等一體機的發展,一體式有望成為虛擬現實主要終端形態,出貨量份額將從2018年17%快速發展至2022年53%的水平。

2018年全球虛擬現實市場規模超過800億元人民幣,同比增長159%。其中,VR整體市場超過680億元,AR整體市場超過120億元,預計2020年全球虛擬現實產業規模將超過2000億元,其中VR市場1600億元,AR市場450億元。預計2019-2022年全球虛擬現實產業規模年均復合增長率超過70%,VR占據主體地位,AR增速顯著。從產業結構看,終端器件領域市場份額占據首位,內容應用市場快速增長,其中工業、醫療、教育等行業應用市場規模將由2018年的8%升值2020年19%。

2018年國內頭顯設備市場總出貨量延續增長態勢,其中AR以及VR頭顯設備出貨量分別達到3.2萬臺以及116.8萬臺,桌面頭顯以及獨立頭顯設備市場保持快速發展,無屏頭顯形態逐漸失去市場主導地位。

2019年上半年,中國VR/AR行業市場規模約為89.53億元,較2018年同期上漲了50.72%。近年來,整個行業保持著較高的增長速度。

根據中研普華研究院報告《2019-2025年中國虛擬現實(VR)和增強現實(AR)行業投資風險預測報告》統計分析顯示:

第一節 中國VR/AR行業發展情況

一、中國VR/AR行業發展現狀

(1)游戲行業

目前,中國游戲產業正面臨增速放緩、格局固化、創新力不足等問題,而VR天然與游戲行業高度契合,其所帶來的全新模式,將徹底顛覆游戲行業以及消費者對游戲的玩法。VR游戲作為VR行業中最熱門的話題之一。過去的各種動漫和科幻小說也讓眾人對VR游戲有了更多的期待,游戲能將VR的沉浸式體驗和穿越感發揮到淋漓盡致。游戲的體驗感成為游戲用戶最迫切的需求,而深度的游戲用戶更傾向游戲內容與個人感覺的交互性。過去一些簡單的操作玩法以及低質的游戲感受已成為游戲用戶的痛點。

PC游戲與移動游戲是目前我國游戲市場份額最大的兩塊蛋糕,它們經過穩定的發展,產品逐漸體現出“內容為王,渠道為主”的特點,正因如此,PC游戲與移動游戲為VR游戲提供了強大的內容基礎與細分領域。

中國游戲廠商在VR游戲內容研發方面尚處于初期試水階段,大中型上市游戲企業偏向于通過投資、合作、平臺搭建的方式布局VR,而非直接參與內容研發。而目前已經曝光或推出的VR游戲產品也大多從手機或PC游戲移植而來,專門針對VR平臺開發的游戲產品極少。

(2)影視行業

VR影視目前處于從0~1的過程,尚缺乏可以模仿的、可以學習的標桿性內容,大家都還在摸索具體的研發方向以及研發內容。目前,“VR影視”占據了娛樂產業和虛擬現實兩個熱點,擁有了大量的資本投入。以張藝謀、高群書為代表的一批著名導演也開始在公開場合表達了對VR的興趣。但是,目前多數名義上VR視頻為全景視頻,僅僅只是進行360度環繞拍攝,支持多角度播放。觀看全景視頻時用戶不再是被動的觀看模式,而成為了可以主動探尋所觀看內容的參與者。而真正的VR視頻更要有景深的沉浸感,還要有交互的屬性,激發用戶探索、發現。所以,全景視頻并不完全等同于VR視頻。

就目前情況而言,VR影視從內容端到技術端都還有很多難題需要客服,現在市場電影的拍攝流程已經十分成熟,短期內不會根據VR有大的調整,因為VR視頻會顛覆整個影視行業的制作方式和商業模式,對現有影視行業也是一個巨大沖擊,同時當前VR電影拍攝成本巨大,如何降低制作成本也是未來要解決的難題之一。

(3)其他行業

軍事、醫療、教育、直播、社交、建筑、旅游等行業也均涉及到VR等技術應用,且在不斷拓展階段,但相較游戲和影視領域的體驗成熟度還較低一些。從軍用市場到企業級市場,再到大眾級市場,“VR+”逐步向各細分領域滲透。教育領域、醫療領域的VR應用也逐漸興起。在教育方面,VR教育擺脫空間、材料、工具束縛,增強交互性,有潛力成為教育市場的標準工具。醫療方面,VR在診斷方案確定、病人康復訓練、醫護人員互動訓練等方面優勢突出。社交方面,VR社交讓用戶在虛擬世界內真真切切感受到自己的存在,使得網絡社交更豐富立體和真實性。

二、中國VR/AR行業市場規模

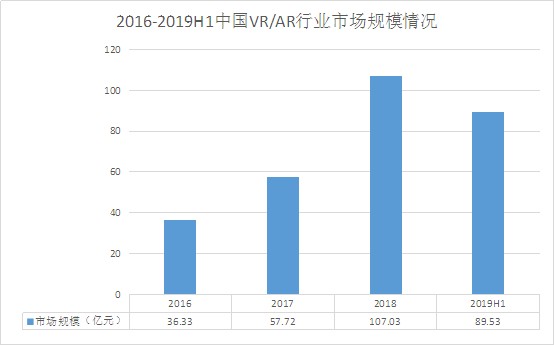

圖表:2016-2019H1中國VR/AR行業市場規模情況

數據來源:中研普華產業研究院

2019年上半年,中國VR/AR行業市場規模約為89.53億元,較2018年同期上漲了50.72%。近年來,整個行業保持著較高的增長速度。

三、VR/AR行業市場飽和度

就拿VR行業的細分領域VR頭顯為例,這塊市場主要的客戶群體是20-40歲男性,我國20-40歲男性約有3.6億人,據測算,2018年中國VR頭顯的市場容量約為1600萬臺,而2018年中國VR頭顯的出貨量僅為116.8萬臺,市場滲透率不足10%,市場仍有極大的空間。

四、影響VR/AR行業市場規模的因素

第一,“移動困境”使高端VR設備應用場景受限。

當前VR頭顯的優質體驗與“無線化”不能兼得。目前VR硬件的產品形態主要分為三種。一是以Sony PS VR、Oculus Rift、HTC Vive為代表的PC/主機VR,他們的特點是體驗效果相對較好,但是由于處理系統是高配臵的PC或主機,需要通過線纜將主機與VR頭顯相連,使得此類VR設備移動性較差,應用場景大大受限。二是以三星Gear VR和暴風魔鏡S1為代表的基于手機計算平臺的移動VR;三是以HTC Vive Focus和大朋VR為代表的VR一體機。這兩種設備具有完全的移動性能,但是由于其處理單元是智能手機或集成在頭顯中的處理器,處理能力較高配臵的PC/主機相差較大,所以這兩類VR頭顯的用戶體驗相對較差。

“無線化”是高端VR發展的必然趨勢。未來VR設備要想在消費級市場普及,優秀的用戶體驗必然是基礎,并且應用場景必然需要獲得極大的擴展,所以“無線化”將是高端VR設備發展的必然趨勢。由于目前三大VR硬件廠商的產品需連接線纜,所以目前的應用場景局限于客廳應用場景和部分主題公園應用場景。針對“無線化”的趨勢,三大VR硬件廠商現有的解決方案是通過定制的無線套裝來實現“初步無線化”。如HTC在2017年上半年推出的TPCASTVive無線套件,該組套件包含5個核心套件,分別是無線接收端、電源盒、發射端、移動電源和無線路由器,用戶可以使用該組套件實現小范圍的“無線化”。但是這種解決方案依然存在非常大的局限性:1)發射端和無線路由器是基于WirelessHD技術的定制版,與家庭使用的路由器不能通用,與其他硬件廠商的無線套裝也不能兼容;2)整個套件需要額外購買,用戶負擔進一步增加;3)使用范圍僅限在PC/主機的2-3米范圍內,且要求無遮擋,應用場景仍然非常局限。

第二,畫質體驗較消費者預期仍有差距。

優秀的VR內容畫質體驗需要硬件和內容的搭配,目前畫質體驗提升的瓶頸仍然在于硬件環節。我們日常生活中常用的幾塊“屏”,如電視、電腦、手機等,適合的觀看距離各不相同,但視場角(FieldofView,即FOV)均為36度左右,且2K-4K的分辨率即可滿足用戶對于高清視頻的需求。而VR頭顯的模式卻完全不同。由于VR頭顯屬于近眼顯示,屏幕距離人眼距離非常近,用戶在虛擬環境中的視野可以認為是一個空間球,左右橫向全視角展開是360度,上下縱向展開是180度。用戶在使用終端時,單眼實際看到的視覺信息只是全部球面數據的一部分。如FOV為90度,則單眼可視信息僅為球面信息的1/8;FOV為120度,單眼可視信息僅為球面信息的2/9。根據研究和實踐,一款優秀VR產品需要具備的視場角通常需要在90度以上,而目前的高端VR要在在110度以上。

VR內容對于屏幕的分辨率要求極高。對于VR視頻來說,4K分辨率在單眼下的實際可視分辨率為僅為960*960,對應到90度視場角的僅有每度10個像素,遠遠低于正常視力視網膜要求的每度60個像素(Pixels per degree,PPD)。具體來說,VR頭顯的2K分辨率畫質的肉眼感覺類似于電視屏幕的240P畫質,4K分辨率畫質的肉眼感覺類似于電視屏幕的480P畫質。未來要想提升VR頭顯的畫質體驗,VR屏幕的分辨率要提升至8K、12K甚至更高。

第三,“眩暈感”成為設備使用時長提升的攔路虎。

視覺不適和感官沖突是造成“眩暈感”的主要因素。用戶對于VR體驗詬病最多的是“眩暈感”,這直接導致了VR設備使用時間的相對智能手機等終端設備少之又少。關于現階段VR體驗的“眩暈感”的來源有很多,主要來源有三個方面:一是顯示質量低下引起的視覺不適;二是人機交互過程中的感官沖突;三是視覺景深不匹配造成的輻輳調節沖突。

顯示質量低下主要表現為紗窗效應(Screen Door Effect)、頻閃(Strobing)、拖影(Smearing)等。紗窗效應是由于VR眼鏡(屏幕和內容)的分辨率不足,人眼會直接看到顯示屏的像素點,就好像隔著紗窗看東西一樣;頻閃是指人在同一時間視覺感知到多張相同的、小角度位移的虛擬圖像而產生的視覺模糊現象;拖影是指像素點在被點亮時間內在視網膜上滑動了一段距離,從而在人眼中產生的視覺模糊的現象。解決此類問題的方法是屏幕和內容的分辨率同時提升,并提高屏幕的響應時間、刷新率、視場角等指標,降低動態追蹤系統延遲等。

人機交互過程中產生的感官沖突是指人在VR設備的沉浸過程中,視覺帶來的信息與其他感官反饋的信息相沖突的情況。比如在VR虛擬的場景里用戶在加速奔跑,但是實際上用戶的身體在原地保持不動,感官反饋回大腦的信息就和視覺反饋回的信息產生沖突,就會產生眩暈感。目前尚未有能夠很好的徹底解決這個問題的辦法,各大廠商普遍采用的方法是增加人機交互設備,包括HTC Vive和Oculus配備的運動控制手柄、Room Scale、Omni、KAT虛擬現實跑步機等,目的是盡量使除視覺以外的其他感官能和視覺匹配。

視覺景深不匹配造成的輻輳調節沖突是指目視差在產生3D效果的同時,造成雙目焦點調節與視覺景深不匹配,VR頭顯難以如實反映類似真實世界中觀看遠近物體的清晰或模糊變化。目前業內對于此種因素導致的眩暈感尚無完整的解決方案,目前的研究方向主要集中在非固定焦深的多焦點顯示(Multi-focal Display)、可變焦顯示(Vari-focal Display)與光場顯示等領域。

第四,價格高企阻礙硬件設備快速普及

高端VR用戶體驗較好,但零售價普遍較高。相比于移動VR和VR一體機,PC/主機VR由于可以利用高性能的主機支撐VR內容的處理,所以PC/主機VR設備帶給用戶的體驗要遠遠好于移動VR和VR一體機。Sony,Oculus、HTC都在2016年發布了其旗艦PC/主機VR,首發零售價分別是$499、$599、$799(均為套裝價格),試圖憑借用其優良體驗搶占消費級市場。但是由于三款產品的零售價高昂,2016年的銷售情況遠遠低于市場預期。

除了零售價高昂以外,體驗高端VR還需要有其他隱性成本。由于PC/主機VR對于充當處理單元的主機有著相當高的配臵要求,所以一臺高端主機也成了體驗VR的必備品之一。以HTC為例,它的推薦顯卡是NVIDIAGTX970,單價在2500-2800之間,整機裝配好成本在7000元以上。所以對于用戶來說,想要體驗高端VR還要額外準備一臺高配臵的“VR Ready”主機,這個成本就要上升到$1400-$1800。如此高昂的體驗成本使得很多原本感興趣的消費者望而卻步,這一定程度上阻礙了高端VR設備在消費者市場的快速普及。

第五,硬件、內容互相掣肘難以形成良性互動

硬件設備銷售的疲軟直接導致了優秀內容的缺失。2016、2017年,PSVR、Oculus、HTC、微軟四家PC/主機VR銷量總和超過460萬臺。相比于2016年銷量大大低于預期的情況,2017年PC/主機VR銷售增速提升,但是仍然沒有達到爆發式增長的標準。鑒于此,很多大型內容開發商認為低迷的滲透率使得開發優秀VR內容的成本難以被銷售收入覆蓋,推出VR內容的時機尚不成熟。以主機游戲為例,開發一款3A級VR游戲大作的成本約為5000萬美元(包含宣傳費用,暫不考慮跨平臺的兼容性成本),如果游戲的售價為50美元/套,則需要賣出100萬套才能收回成本;如果游戲的售價為15美元/套(類比PC端爆款游戲《絕地求生》的Steam售價),則需要賣出超過330萬套才能收回成本。而就目前460萬臺高端VR設備的保有量、Steam VR 90萬月活躍用戶(不包含PS VR的用戶)來看,非常難達到銷售100萬套的最低標準。這也就是優秀的內容制作商還在觀望VR市場的原因。

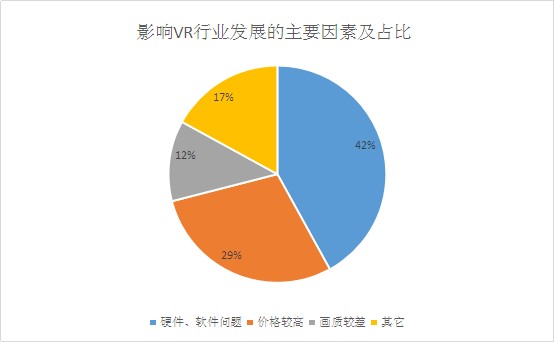

圖表:影響VR行業發展的主要因素及占比

數據來源:中研普華產業研究院

影響VR行業發展的主要因素中,硬件、軟件問題是一大難題,占比約42%。

五、中國VR/AR行業技術專利

我國從2013年進入快速增長期,2017至2018年新增的中國大陸專利數量已經超越美國,躍居年度申請量第一位。從地域來看,美(37%)、中(30%)、日(7%)、韓(4%)是專利申請量最多且市場前景廣闊的國家。

從專利主體類別來看,我國高校和科研單位申請的專利占比近20%,顯著高于美國3%的水平,北京航空航天大學、浙江大學、北京理工大學、上海交大等高校成為國內虛擬現實專利申請的重要主體,而美國專利絕大多數來自科技巨頭和初創公司,巨頭公司專利布局時間早、地域廣,而且除自身提交專利申請外,還通過并購等形式豐富其專利儲備。近幾年來,我國實體企業的申請量占整體比例有所提升,京東方、華為、騰訊、阿里巴巴、聯想、小鳥看看、百度、歌爾、小米、中興等企業申請量位列前茅,產業鏈參與主體的專利創造和保護意識提升。另外,對比兩國專利法律狀態,美國專利有37%獲得授權,22%處于實質審查階段,中國專利有30%獲得授權,處于實質審查階段的專利占45%。從專利類型來看,中國專利局受理的專利中發明專利占比77%,其余是實用新型。相比無線通信領域,虛擬現實的實用新型專利占比較高,主要是對虛擬現實終端產品外形構造提出的專利,創新程度更高的技術發明專利相比略少。

想要了解更多專業詳細分析,請關注中研普華研究院報告《2019-2025年中國虛擬現實(VR)和增強現實(AR)行業投資風險預測報告》

2019-2025年中國虛擬現實(VR)和增強現實(AR)行業投資風險預測報告

虛擬現實技術是一種可以創建和體驗虛擬世界的計算機仿真系統,它利用計算機生成一種模擬環境,是一種多源信息融合的、交互式的三維動態視景和實體行為的系統仿真使用戶沉浸到該環境中。2018年全...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

2020建材機械制造行業深度調研及市場投資價值評估建材機械產業主要包括原材料產業(如鋁錠、金屬材料、專用泥土等)、...

家居建材市場供需情況如何?隨著商務部流通業發展司、中國建筑材料流通協會共同發布了2018年12月份全國建材家居景氣指B...

2020中醫藥產業發展前景及規模預測中醫藥學是中國古代科學的瑰寶,也是打開中華文明寶庫的鑰匙。從文化學的角度研究中...

2020高等教育行業全景調研及未來發展趨勢分析2018年8月28日,國家層面的高校“雙一流”建設行動指南,在千呼萬喚中正3...

五糧液市值沖破萬億隨著白酒三季報行情開啟,板塊連日大漲,五糧液股價不斷創新高。11月5日早盤,五糧液漲超2%,市值...

診斷試劑行業在國內為新興行業,與歐美發達國家相比,發展相對落后。目前國內診斷試劑行業生產企業約300-400家,其中2...