在全球能源轉型與工業智能化浪潮的雙重驅動下,帶電作業機器人作為電力行業“機器換人”的核心裝備,正經歷從技術突破到市場爆發的關鍵躍遷。2025年全球市場規模預計突破85億美元,中國以38%的市場份額成為最大單一市場,東南亞、中東等新興市場增速超35%。

一、帶電作業機器人行業概述

帶電作業機器人是集成人工智能、機械控制、傳感器融合等技術的特種裝備,可在高壓、高危環境中替代人工完成線路巡檢、設備檢修、故障排除等任務。其核心價值體現在三方面:

安全效益:通過物理隔離與自主決策,將作業人員觸電風險降低90%以上;

效率提升:雙臂協同機器人可實現24小時連續作業,效率較人工提升5—8倍;

成本優化:在特高壓線路維護中,單次作業成本從人工的3.2萬元降至0.8萬元。

技術架構上,行業已形成“感知-決策-執行”閉環體系:激光雷達與視覺傳感器實現毫米級定位,多模態融合算法支持復雜工況自主決策,碳纖維機械臂負載能力達50公斤。

根據中研普華產業研究院發布《2025-2030年中國帶電作業機器人行業市場運行態勢及供需格局預測報告》顯示分析

二、帶電作業機器人發展現狀與競爭格局分析

1. 市場規模與區域分布

2025年全球市場規模達85億美元,中國以32.3億美元占據38%份額,東南亞、中東增速顯著。細分市場中,輸電線路維護機器人占比47%,變電站巡檢機器人滲透率提升至29%,新能源電站需求年增55%。

2. 技術競爭格局

全球形成三大技術梯隊:

中國陣營:在中壓領域占據58%市場份額,國網智能、億嘉和等企業通過模塊化設計將新品開發周期縮短至8個月,成本較外資品牌低40%;

日本陣營:主導精密控制模塊供應,Omron、基恩士等企業占據全球76%的傳感器市場;

歐美陣營:壟斷核電站等特種場景,庫卡、洛克希德·馬丁等企業產品單價超200萬美元。

3. 商業模式創新

頭部企業加速從“賣產品”向“賣服務”轉型:

國網智能推出“機器人即服務(RaaS)”模式,客戶續約率達92%;

億嘉和構建開放技術平臺,提供“硬件+運維平臺”一體化解決方案,服務收入占比提升至42%;

華為將5G切片技術應用于機器人實時控制,時延降至8毫秒,故障率下降63%。

三、帶電作業機器人發展趨勢與挑戰分析:智能化、全球化與標準化三重奏

1. 技術趨勢

自主決策能力躍遷:2025年第四代機器人將具備自學習能力,環境適應時間從72小時壓縮至4小時,復雜工況決策成功率突破92%;

數字孿生普及:58%的企業將部署虛擬仿真系統,實現遠程專家與現場機器人的虛實聯動;

能源技術革新:光伏供電系統使續航時間延長2.5倍,永磁電機滲透率提升至85%。

2. 市場趨勢

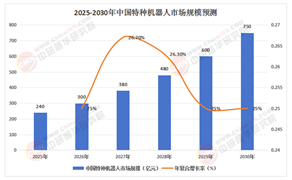

新興場景爆發:海上風電運維市場規模2025年達9億美元,氫能源設施維護、超高壓直流換流站等新品類占比將達37%;

全球化布局加速:中國企業在東南亞、中東建立本地化工廠,交付周期縮短至3個月;歐美市場通過ATEX認證打開石化行業需求;

產業鏈垂直整合:頭部企業自研伺服電機、減速器等核心部件,成本降低28%—35%。

3. 核心挑戰

技術瓶頸:復雜環境多模態融合準確率待提升,高原型機器人耐低溫性能需突破-40℃;

標準缺失:全球僅32%國家建立帶電作業機器人標準體系,中國《電力機器人技術規范》與歐盟CE認證存在15項指標差異;

人才缺口:復合型工程師培養周期長達5年,全球供需比僅1:8.3。

四、結論與建議:把握三大戰略機遇期

核心結論

技術驅動市場擴容:人工智能與5G融合將推動行業從“功能實現”向“認知智能”躍遷,2025—2030年全球市場規模CAGR達15.4%;

競爭格局動態重構:中國在中壓市場的主導地位將延續,但需警惕歐美企業在特種場景的技術封鎖;

生態競爭成為關鍵:硬件模塊化與軟件平臺化生態加速形成,技術底座架構市場年增速超40%。

應對策略

企業層面:

加大研發投入,重點突破自主導航、柔性控制等“卡脖子”技術;

構建“產品+服務+數據”生態,通過RaaS模式降低客戶采購門檻;

參與國際標準制定,推動中國技術方案成為全球基準。

政府層面:

設立專項基金支持關鍵零部件國產化,對首臺(套)裝備給予30%采購補貼;

建立國家級機器人創新中心,聯合高校、企業開展跨學科人才培養;

完善數據安全與倫理框架,明確人機權責劃分與數字身份認證規則。

投資者層面:

關注特高壓、海上風電等高增長細分領域,布局具備數字孿生技術的企業;

警惕技術路線風險,優先選擇模塊化設計、標準化程度高的投資標的;

跟蹤企業海外收入占比,選擇全球化布局完善的龍頭企業。

五、帶電作業機器人行業未來發展趨勢前景預測

2025年帶電作業機器人行業正站在能源革命與工業4.0的交匯點。隨著數字孿生、元宇宙等技術的融合應用,機器人將逐步從單一作業工具進化為智慧電網的“神經元”,實現從“執行預設任務”到“自主理解與決策”的范式轉變。未來五年,行業將迎來三大歷史性機遇:

技術迭代機遇:量子傳感、腦機接口等顛覆性技術進入工程驗證階段,電磁場測量精度提高2個數量級;

市場擴張機遇:新興市場電力基礎設施投資超2萬億美元,帶動機器人需求年增28%;

政策紅利機遇:中國“新型電力系統”建設規劃要求2027年機器人覆蓋率超80%,催生280億元增量市場。

在這場智能革命中,唯有堅持技術創新、生態共建與全球化視野的企業,方能引領行業邁向“智慧共生”的新紀元。

如需獲取完整版報告及定制化戰略規劃方案,請查看中研普華產業研究院的《2025-2030年中國帶電作業機器人行業市場運行態勢及供需格局預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號