一、流量戰場:從“燒錢買量”到“精準運營”,算法重構競爭規則

1. 全球流量格局劇變:TikTok、Temu“新勢力”沖擊傳統平臺

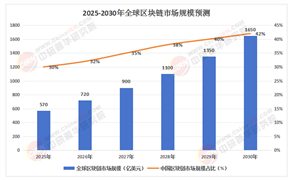

2025年,全球電商流量分布已從“亞馬遜獨大”轉向“多極競爭”:亞馬遜仍占據北美、歐洲50%以上市場份額,但TikTok Shop憑借“短視頻+直播”模式,在東南亞、拉美等新興市場快速崛起,用戶日均使用時長超90分鐘;Temu則通過“全托管”模式(平臺負責運營、物流、售后),將中國供應鏈的“極致性價比”推向全球。根據中研普華產業研究院分析,2025年Temu全球用戶數已突破4億,其中80%來自非中國地區,其模式正在改寫全球電商的競爭規則——從“人找貨”轉向“貨找人”,從“價格競爭”轉向“效率競爭”。

流量競爭的核心已從“規模”轉向“效率”。中研普華產業研究院數據顯示,2025年歐美市場CPC(單次點擊成本)較2020年上漲300%,傳統“燒錢買量”模式難以為繼,而通過AI算法實現“千人千面”的精準推薦,可將轉化率提升2-3倍。例如,某頭部平臺利用AI分析用戶瀏覽、購買、社交行為數據,構建“用戶興趣圖譜”,在東南亞市場實現廣告ROI(投資回報率)從1:3提升至1:8。中研普華產業研究院《2025-2030年中國電商出海全景調研與戰略布局研究報告》預測,2030年AI驅動的精準營銷將覆蓋全球80%以上的電商流量,無法跟上技術迭代的企業將逐步被淘汰。

2. 社交電商崛起:直播、短視頻成“流量收割機”

社交電商正在重塑全球消費者的購物習慣。2025年,全球社交電商市場規模已突破2萬億美元,其中東南亞、拉美地區增速最快。TikTok Shop在印尼的“直播帶貨”模式,單場直播GMV可達500萬美元,其核心邏輯是通過“內容+社交”降低用戶決策門檻——主播通過“限時折扣+互動游戲”刺激消費,用戶平均停留時長超15分鐘,遠高于傳統電商平臺的3-5分鐘。

中研普華產業研究院指出,社交電商的爆發源于“場景化消費”的崛起:消費者不再滿足于“搜索-比較-購買”的理性流程,而是更傾向于在娛樂、社交場景中完成消費。2025年,全球社交電商用戶中,60%為Z世代(1995-2010年出生),他們更信任“同齡人推薦”和“實時互動”。中研普華產業研究院預測,2030年社交電商將占全球電商交易的30%以上,但企業需警惕“流量依賴癥”:過度依賴單一平臺(如僅靠TikTok)可能導致風險集中,而通過“多平臺布局+私域流量沉淀”(如WhatsApp、Facebook群組),可構建更穩定的流量池。中研普華產業研究院建議,企業應將社交電商視為“用戶觸點”而非“銷售渠道”,通過內容運營提升品牌認知,最終實現“流量-留量-銷量”的閉環。

二、供應鏈戰場:從“中國制造”到“全球柔性制造”,效率與韌性雙提升

1. 全球供應鏈重構:海外倉+本地化生產成標配

2025年,全球供應鏈已從“中國集中生產”轉向“區域化分散布局”。中研普華產業研究院數據顯示,受地緣政治、物流成本上升等因素影響,30%以上的中國跨境電商企業已在東南亞、歐洲、北美建設海外倉,其中東南亞海外倉數量較2020年增長5倍。海外倉的核心價值在于“縮短交付時間+降低物流成本”——從中國直郵到東南亞需7-15天,而本地海外倉發貨可實現“當日達”或“次日達”,退貨率降低40%。

更深入的本地化生產正在成為趨勢。中研普華產業研究院分析,2025年,20%以上的中國跨境電商企業已在海外設廠,主要集中于東南亞(越南、泰國)和墨西哥。這些地區兼具“低成本勞動力”和“靠近消費市場”的優勢:例如,在越南生產服裝并直接銷往歐美,可規避關稅壁壘,同時將物流成本從15%降至8%。中研普華產業研究院《2025-2030年中國電商出海全景調研與戰略布局研究報告》預測,2030年全球跨境電商的本地化生產比例將提升至40%,無法適應這一趨勢的企業將面臨“成本劣勢”和“交付延遲”的雙重壓力。

2. 柔性供應鏈:從“大規模生產”到“小單快反”

傳統“大規模生產”模式正在被“小單快反”取代。中研普華產業研究院調研顯示,2025年,70%以上的中國跨境電商企業已采用“柔性供應鏈”,即通過數字化工具(如ERP系統、智能排產算法)實現“按需生產”——首批訂單量可低至100件,根據市場反饋快速調整生產計劃,庫存周轉率提升50%以上。這一模式的背后是“消費需求碎片化”:全球消費者更傾向于購買“個性化、小眾化”商品,而非標準化大路貨。

中研普華產業研究院預測,2030年柔性供應鏈將覆蓋80%以上的跨境電商品類,但企業需突破兩大挑戰:一是供應鏈協同效率——從設計、生產到交付的全鏈條需實現數字化打通;二是供應商管理能力——需培養一批能支持“小單快反”的本土供應商。中研普華產業研究院建議,企業可通過“供應鏈金融”工具(如預付貨款、庫存融資)綁定核心供應商,同時利用區塊鏈技術實現供應鏈透明化,降低合作風險。

三、品牌戰場:從“性價比”到“價值觀”,全球消費者正在為“認同感”買單

1. 品牌溢價:從“低價競爭”到“價值競爭”

2025年,全球消費者對“中國品牌”的認知正在從“便宜”轉向“品質+創新”。中研普華產業研究院《2025-2030年中國電商出海全景調研與戰略布局研究報告》顯示,在東南亞市場,60%以上的消費者愿意為“中國品牌”支付10%-20%的溢價,前提是品牌能提供“差異化價值”(如設計、技術、服務)。

中研普華產業研究院指出,品牌溢價的核心是“建立情感連接”:消費者不再單純為產品功能買單,而是為“品牌代表的生活方式”或“價值觀”付費。2025年,全球跨境電商中,30%以上的品牌已開始通過“社會責任營銷”(如環保包裝、公益捐贈)提升品牌形象,其中Z世代消費者的響應率高達70%。中研普華產業研究院預測,2030年“價值觀驅動”的消費將占全球電商交易的25%以上,無法傳遞清晰品牌理念的企業將逐漸被邊緣化。

2. 本地化運營:從“語言翻譯”到“文化共鳴”

品牌出海的終極挑戰是“本地化”。中研普華產業研究院分析,2025年,60%以上的中國跨境電商企業在本地化運營上踩過坑——例如,將中文文案直接翻譯成英文,導致文化歧義;或套用中國營銷模式(如“雙11”大促),忽視當地消費習慣。真正的本地化需深入到“文化層面”:例如,在中東市場,品牌需尊重伊斯蘭教規(如避免使用豬、酒等元素);在拉美市場,需通過“足球、音樂”等本土文化元素建立情感連接。

中研普華產業研究院《2025-2030年中國電商出海全景調研與戰略布局研究報告》建議,企業可通過“本地化團隊+數據驅動”實現精準運營:一方面,雇傭當地員工負責市場、客服等核心環節;另一方面,利用大數據分析本地消費者的偏好(如顏色、款式、價格敏感度),定制化開發產品。例如,某中國家居品牌通過分析東南亞市場數據,發現當地消費者更偏好“明亮色彩+多功能設計”,據此推出系列新品,上市3個月銷量突破10萬件。

結語:2030年,電商出海的終極競爭是“生態競爭”

2025-2030年,中國電商出海將進入“深水區”:流量、供應鏈、品牌的競爭將融合為“生態競爭”——企業需構建“流量獲取+供應鏈協同+品牌運營”的全鏈條能力,才能在全球市場立足。中研普華產業研究院預測,2030年全球跨境電商市場中,能實現“生態閉環”的企業將占據70%以上市場份額,而單一環節優勢(如僅擅長流量運營)的企業將逐步被整合或淘汰。

如果您想獲取更詳細的數據動態,可點擊《2025-2030年中國電商出海全景調研與戰略布局研究報告》,下載完整版產業報告。在這場全球電商的“品牌戰爭”中,提前布局者將贏得未來。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號