在"雙碳"戰略與新型城鎮化戰略的交織下,中國軌道交通行業正經歷著從單一運輸工具向城市生命線的歷史性轉型。當線路網絡突破特定里程閾值,當新能源列車保有量實現跨越式增長,這個承載著日均數千萬人次出行的行業,已從單純的客流搬運工蛻變為城市生態系統的核心組件。

一、軌道交通行業市場發展現狀分析

(一)政策導向:從線路建設到網絡協同

國家"十四五"規劃確立的軌道交通優先發展戰略,正在推動行業評價標準發生根本性轉變。多地出臺的市域(郊)鐵路發展指導意見,標志著政策工具從單一線路審批轉向全域網絡規劃。這種轉變倒逼企業構建"干線-城際-市域-城市"的四級協同機制,促使行業從規模擴張轉向質量提升。發布的《城市軌道交通運營安全管理規范》,更從設備維護、應急處置、服務標準等維度構建起現代治理框架。

(二)技術賦能:從單機智能到車路協同

5G+AI+北斗的技術融合,正在重塑軌道交通的運營邏輯。部分城市構建的智能調度平臺,將列車運行間隔壓縮至分鐘級;通過車地無線通信系統,使準點率顯著提升。值得關注的是,永磁同步牽引系統在特定線路的應用,使能耗降低;碳化硅器件在變電所的普及,使設備體積縮小。這些技術突破使行業從機械驅動轉向數字驅動。

(三)社會參與:從政府主導到共建共治

多地推進的軌道交通場站綜合開發、打造的TOD示范項目、優化的"軌道+社區"接駁體系,標志著行業正在突破傳統運營邊界。通過混合所有制改革引入社會資本,推動運營模式創新;試點的一體化出行平臺整合多種交通工具,形成無縫銜接網絡。這種模式創新不僅降低財政壓力,更培育了軌道交通的群眾基礎,使乘客滿意度普遍提升。

(一)總量擴張與質量躍升的雙重敘事

中國軌道交通行業營收規模實現顯著增長,裝備制造國產化率大幅提升,智能化市場規模持續擴張。這一增長背后,是政策強力驅動與市場需求的深度耦合:中央財政對自主化裝備的研發投入累計超百億元,部分城市已實現全域網絡化運營。產業鏈呈現"上游裝備制造集群化、下游運營服務多元化"的格局,頭部企業占據主要市場份額,而科技巨頭通過智能運維系統切入,重構傳統產業鏈價值分配。

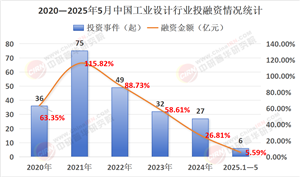

數據來源:中研普華、國家統計局

數據來源:中研普華、國家統計局

根據中研普華產業研究院發布的《2025-2030年中國軌道交通行業深度發展研究與“十五五”企業投資戰略規劃報告》顯示:

(二)區域市場的梯度協同

行業空間分布呈現區域協同發展的格局:長三角、珠三角城市群在全自動運行系統覆蓋率、線網密度等指標上領先全國;中西部城市通過專項債等政策工具加速追趕。部分城市通過PPP模式引入社會資本,推動建設模式創新。跨區域軌道網絡的增多,標志著行業正在突破行政邊界,形成區域協同的生態網絡。

(三)細分賽道的爆發式增長

智能化領域:智能巡檢機器人市場規模預計未來幾年突破百億元,帶動車載傳感器、邊緣計算等關聯產業顯著增長。綠色化領域:氫能源列車將在未來迎來商業化突破,部分城市已建成全球首個光伏制氫-儲運-加注一體化軌道能源基地。服務融合領域:"軌道+文旅""軌道+物流"等跨界模式興起,開辟第二增長曲線。推出的聯乘票務系統,使公共交通分擔率明顯提升。

(一)智能化:從工具應用到系統重構

未來五年AI決策系統將深度介入軌道管理全流程。基于數字孿生的線網規劃平臺,可動態模擬不同方案的客流潛力與生態價值;區塊鏈技術有望應用于碳積分交易,構建市場化生態補償機制。部分城市的實踐顯示,智能運維系統使設備故障率顯著下降,這種技術革命將重塑行業成本結構。更值得關注的是,基于車車通信的列車自主運行系統將在試點線路應用,使運營效率大幅提升。

(二)綠色化:從單一車輛到能源革命

生物多樣性保護將成為核心指標,線路綠化覆蓋率持續提升,本土植被占比保持高位。按當前碳價計算,城市軌道年碳匯收益可觀,行業碳匯總收入有望實現突破。這種經濟激勵將推動軌道從"能耗大戶"轉向"綠色標桿"。更深刻的變革來自能源結構:固態電池在工程車上的應用實現續航里程突破,徹底消除里程焦慮;光伏玻璃在車站頂棚的普及年發電量可觀,滿足站點全年用電需求。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年中國軌道交通行業深度發展研究與“十五五”企業投資戰略規劃報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號