作為電子設備的最大生產國和最大消費國,中國是存儲芯片最大的終端使用地,但國產存儲芯片目前占比較小,國產存儲行業有巨大的成長空間,國內存儲器廠商迎來巨大的發展機遇。

半導體存儲器件是半導體產業中的一個重要領域,半導體存儲器件的發展也對整個半導體產業的進步起到了關鍵性的作用。可以說,半導體存儲行業是半導體產業不可或缺的一部分,半導體存儲器件得到了廣泛的應用,包括計算機、手機、智能家居、汽車等各個領域。半導體存儲器件根據存儲介質的不同分為閃存、DRAM、NAND、SRAM等多種類型。

半導體存儲分為易失性存儲芯片(RAM)、非易失性存儲芯片(ROM)和其他。常見的易失性存儲芯片有SRAM和DRAM, 非易失性存儲芯片包括FLASH(閃存)和ROM(只讀存儲器),其中FLASH分為NAND FLASH和NOR FLASH兩種。

據中研普華產業院研究報告《2023-2028年中國半導體存儲器行業市場評估與未來發展機遇分析報告》分析:NAND Flash 和 DRAM 存儲器領域是半導體存儲器中規模最大的細分市場,規模均在數百億美元以上,合計占整個半導體存儲器市場比例達到 95%以上。

DRAM和NAND FLASH是半導體存儲器市場規模中最大的存儲器,2022年DRAM和NAND Flash占比分別達55%和 42%。根據CFM閃存市場數據,2022年,DRAM占半導體存儲器市場的55%,NAND FLASH占42%。此外,NOR FLASH隨著新興市場的崛起,市場空間將逐步恢復。

行業政策

在中國,半導體存儲行業依然處于起步階段。雖然在政策扶持下,中國的半導體產業得到了快速發展的機會,但是整個半導體產業鏈還沒有形成競爭力強的企業群體。目前,國內的半導體存儲制造商主要有長江存儲、華邦等企業。其中,長江存儲通過自主研發,推出了一系列儲存產品,并與英特爾聯手開發了儲存芯片,逐步成長為國內領先廠商之一。華邦則擁有世界頂尖的DRAM及汲取多年經驗后的分布式存儲技術,正在逐漸成為DRAM領域的廠商之一。

近年來,國家出臺一系列政策強化儲存芯片等集成電路行業市場化和產業化引導,加強重點領域核心技術短板重點突破和集中攻關,有利于推動行業標準化、健康化、創新化發展。國家集成電路產業基金多次強調支持集成電路產業龍頭企業的發展,將更大力度地支持集成電路制造業和特色集成電路發展,重點推進存儲器項目,大基金將存儲放在國家戰略高度推動。國家產業政策的支持促進了半導體存儲器行業的發展、增強了企業的自主研發能力、提高了國內半導體存儲器企業的整體競爭力。

據中研普華產業院研究報告《2023-2028年中國半導體存儲器行業市場評估與未來發展機遇分析報告》數據顯示

2023年,在全球經濟低迷和行業周期下行的壓力下,終端市場需求持續疲軟,以智能手機、PC、服務器等為代表的存儲市場需求持續萎縮,導致存儲器出貨量及價格大幅下滑。據Gartner報告顯示,2023年全球存儲器市場規模下降了37%,成為半導體市場中下降最大的細分領域。國內外存儲產業均承受巨大的經營壓力,龍頭企業如三星存儲、海力士、美光等均出現明顯虧損。

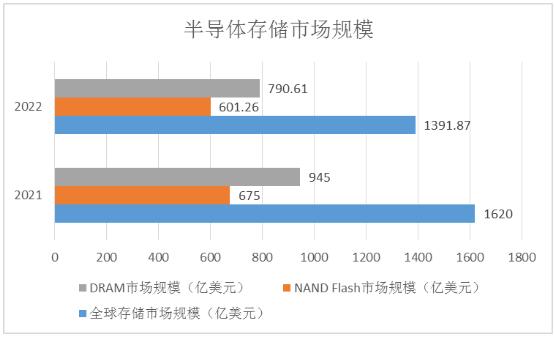

據 CFM 中國閃存市場數據顯示,2021年全球存儲市場規模達 1,620 億美元,其中 DRAM 為 945 億美元,同比增長 40%,NAND Flash為 675 億美元,同比增長 20%,行業出貨量大幅增加,量價齊升;2022 年下半年開始半導體存儲行業供需關系惡化,據 CFM 中國閃存市場數據顯示,2022 年全球半導體存儲市場規模 1,391.87億美元,同比下跌 15%;其中 NAND Flash 市場規模為 601.26 億美元,同比下跌 11%,DRAM 市場規模為 790.61 億美元,同比下跌 17%,產品價格大幅下滑。

根據CFM閃存市場數據,2022年DRAM市場規模整體約791億美元,位列數字存儲市場第一。近年來受益于數據資料中 心、智能手機、加密貨幣等市場需求,DRAM市場規模總體呈現上升趨勢,2019年由于前期擴產能和去庫存等因素,市 場規模有所下降。

存儲芯片行業集中度較高,在全球半導體存儲器行業格局中,少數廠商占據了大多數的市場份額,其中以三星、美光科技、海力士和鎧俠等企業在內的頭部廠商逐步形成了市場壟斷格局。

當前,全球半導體存儲市場的產業競爭格局已經形成,市場占有率較大的公司主要有三家,分別是三星、英特爾和東芝。三星、美光和海力士三家壟斷DRAM市場,市場份額合計占比超過95%。產能規劃方面,三大原廠均已啟動減產。三星、美光、SK海力士分別下滑至77%、74%、82%,從供給端促進庫存去化,庫存逐漸回歸正常水位。

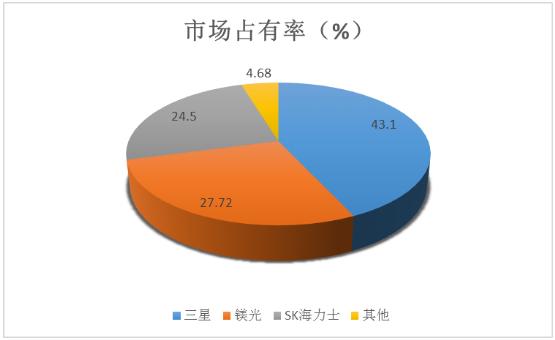

從“百花齊放”到“三國鼎立”,三星、鎂光、SK海力士成DRAM領域最終玩家,據Statista,2022年三家合計市場份 額達94%,分別為43.10%,27.72%和24.50%。縱觀DRAM發展歷史,產品以成本、技術、品質等為核心競爭要素,背 后需要企業在融資能力、產業鏈配套及人才梯隊等全方位儲備,考驗企業系統性的資源調動能力。

根據世界半導體貿易統計組織(WSTS)的數據,2022 年全球半導體市場規模為 5,735 億美元,比 2021 年增長了 3.2%。根據市場調研機構國際數據公司(International Data Corporation,IDC)發布的《數字化世界-從邊緣到核心》白皮書預測,全球數據總量將從 2018 年的 33ZB 增長至 2025 年的 175ZB。面臨數據的爆發式增長,市場需要更多的存儲器承載海量的數據。CFM 閃存市場數據顯示,2022 年全球存儲市場規模為 1,391.87 億美元。

受全球宏觀經濟影響,2022年中國存儲芯片市場規模周期性下滑至828.4億美元;預計未來智能終端設備對數據存儲容量、穩定性、壽命、運行速度等要求的提升,2027年市場規模將達到1,511.7億美元。

根據Gartner數據,2024年全球ADAS領域的NANDFlash存儲消費將達41.5億GB,2019年至2024年復合增速達79.8%。

根據WSTS數據,2023年全球存儲芯片市場規模約為840億美元,隨著存儲行業逐步復蘇,預計2024年將增長至1203億美元。

未來,隨著人工智能、物聯網、5G等新技術的廣泛應用,半導體存儲器件市場將得到進一步的擴大。國家對半導體產業的資金支持、稅收政策等方面給與了諸多支持,半導體產業整體處于快速增長的階段,并逐漸形成了跟全球領先的半導體企業競爭的態勢。未來,隨著全球化的競爭格局的加劇,中國的半導體產業發展必須更加注重創新和研發,向著高端制造和設計的方向發展,才能夠在行業中贏得更大的話語權。

欲了解更多關于行業相關數據及未來前景趨勢,可以點擊查看中研普華產業院研究報告《2023-2028年中國半導體存儲器行業市場評估與未來發展機遇分析報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2023-2028年中國半導體存儲器行業市場評估與未來發展機遇分析報告

在現代市場經濟活動中,信息已經是一種重要的經濟資源,信息資源的優先占有者勝,反之則處于劣勢。中國每年有近百萬家企業倒閉,對于企業經營而言,因為失誤而出局,極有可能意味著從此退出歷史...

查看詳情

牛仔裙在眾多裙裝中獨樹一幟,其簡約的設計和隨性的風格使其成為女性衣櫥中不可或缺的一部分。無論年齡大小,只要身材...

我國流域面積50平方公里及以上河流45203條,常年水面面積1平方公里及以上湖泊2865個。夏汛冬枯、北缺南豐,水資源時空...

眼下,正是吃春菜的季節。最近幾天,上海部分南方春菜隨著供貨量增加,價格降了不少。22日下午,在上海市青浦區白鶴鎮...

防寒外套是一種采用化纖棉等保暖材料填充的上衣,主要功能是抵御寒冷和防風。其設計通常是將兩部分結合在一起,一部分...

隨著國家文化數字化戰略的深入實施,以數字化、網絡化、智能化為主要特征的文化新業態行業快速發展,已經成為推動我國...

西式火腿起源于歐洲,在北美、日本及其他西方國家廣為流行,鴉片戰爭以后傳入中國。因其肉嫩味美而深受消費者歡迎。西...

微信掃一掃

微信掃一掃

2024年中國半導體存儲器行業市場現狀及競爭格局

2024年中國半導體存儲器行業市場現狀及競爭格局

研究院服務號

研究院服務號