在全球化工產業的格局中,中國化工行業正展現出日益關鍵的影響力。近年來,外需已然成為拉動中國化工品市場增長的主要動力引擎。中國化工品不僅通過直接出口的方式在國際市場上占據一席之地,更借助下游制品的大量出口,進一步拓展了全球市場份額。經詳細測算,在選取的52個具有代表性的化工品種中,2020-2024年期間,其總外需敞口比例高于40%,并且在近幾年始終保持著穩定的增長態勢。

從市場發展的宏觀視角來看,中國化工品在未來仍具備廣闊的增量需求空間。尤其是在人口增速較快的亞非拉國家(地區),由于其當前人均化工品消費量相對較低,后續提升潛力極為可觀。中國化工產業憑借龐大且完備的制造業體系,構建起了規模化與一體化的顯著優勢。與此同時,國內在能源供應、運輸網絡等基礎設施配套方面的完善,以及擁有大量專業化勞動力等諸多因素的協同作用,使得中國化工品在全球市場供給中,長期以來都占據著主導地位,并且在未來相當長的時期內,這一優勢仍將得以延續。基于此,那些具備全球競爭優勢的化工企業,在行業景氣度觸底反彈之后,有望迎來企業價值的重新評估。諸如新和成、梅花生物、恒力石化、巨化股份、衛星化學、萬華化學、華魯恒升、華峰化學、魯西化工、龍佰集團、合盛硅業、中國石化等企業,均在各自的細分領域中展現出強勁的競爭力,值得重點關注。

自2020年起,全球經濟環境復雜多變,地緣沖突時有發生,能源價格波動劇烈。然而,在這樣的大背景下,中國化工品供應的穩定性優勢愈發凸顯。2022年,中國化工銷售在全球市場中的占比達到44%,化工出口貿易額占全球的10.2%,與2012年相比,分別提升了13個百分點和4.4個百分點。這一數據直觀地反映出中國化工行業在全球市場中地位的穩步上升。

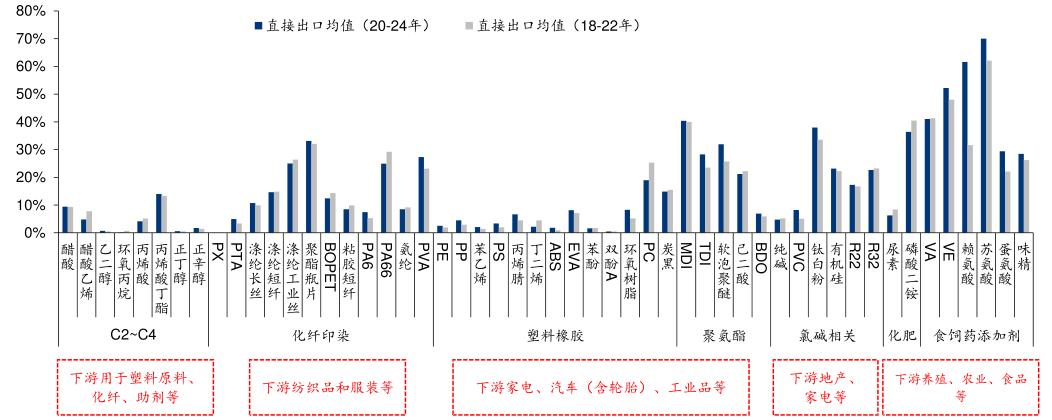

圖表:代表性化工品直接出口占比(2020-2024年均值)vs(2018-2022年均值)

數據來源:中研普華產業研究院整理

通過對52個代表性化工品種的深入分析,發現2020-2024年期間,這些品種的直接出口占比大多處于0%-20%的區間范圍。其中,處于產業鏈偏中下游的異氰酸酯、鈦白粉、氨基酸等產品,直接出口占比較高。若將下游制品出口所帶動的化工品間接出口因素考慮在內,多數產品的出口敞口(直接出口與伴隨下游出口占比之和)超過40%,并且整體呈現出上升趨勢。以滌綸長絲、瓶片、MDI等產品為例,其出口敞口在2021-2022年期間提升速度較快。盡管在2023-2024年出現了一定程度的回落,但依舊維持在較高水平。這一系列數據充分表明,中國化工品在全球市場中的需求持續增長,出口優勢不斷鞏固。

隨著中國化工品在全球市場份額的持續攀升,行業發展的需求結構也在悄然發生變化。近年來,中國國內房地產、家電、汽車等對化工品需求較大的領域,其需求增速中樞相較于2010年代逐漸下移。同時,大類化工品的國產替代進程也在逐步完善。受這些因素影響,國內化工品的內需增速預計將較2010年代有所放緩。在這樣的形勢下,海外(出口)需求的增長潛力將成為未來中國化工品需求端的關鍵觀測變量。

從人均消費量的對比來看,具有代表性的塑料和聚酯等產品,中國、中東和非洲、南美洲、南亞與東南亞等地的人均消費量,與西歐、北美等發達地區相比,仍存在較大差距。這意味著在這些地區,化工品消費具備巨大的增量空間。中國化工品憑借在性價比、供應鏈穩定性等方面的全球競爭優勢,在未來數十年內有望繼續主導全球市場供給。特別是亞非拉國家(地區),由于其制造業整體發展水平相對滯后,對化工品的進口依賴程度較高,極有可能成為未來中國化工品需求增長的重要驅動力。例如,在非洲的一些新興經濟體,隨著基礎設施建設的逐步推進以及工業化進程的加速,對塑料、橡膠等基礎化工品的需求呈現出快速增長的態勢。中國化工企業憑借產品質量可靠、價格合理等優勢,能夠很好地滿足這些地區的市場需求,從而進一步拓展海外市場份額。

通過對行業數據的全面統計分析,我們發現,2024年多數代表性化工品的開工率水平以及過剩程度(以表觀消費量/產能計算)相較于2022-2023年有了顯著改善。并且,多數產品在2025E/2026E/2027E的產能增速逐步放緩,其中乙二醇、PX、滌綸長絲、PA6、氨綸、PC、有機硅、氨基酸等產品表現尤為明顯。從短中期來看,隨著國內經濟的逐步復蘇,內需對化工品的拉動作用將逐漸增強。同時,出口方面,亞非拉地區對中國化工品的需求持續增長,為行業發展提供了有力支撐。再加上供給端產能增速放緩,以及市場競爭格局的不斷優化,預計2025年中國化工行業將迎來新一輪的上行周期。

從中長期發展的視角來看,國內具備全球競爭優勢的化工品種,如異氰酸酯、聚酯、有機硅、鈦白粉、氨基酸、氨綸等,在行業景氣度觸底之后,將迎來企業價值的重新評估。這些企業憑借先進的生產技術、完善的產業鏈布局以及高效的成本控制能力,在全球市場競爭中脫穎而出。以萬華化學為例,作為全球異氰酸酯行業的領軍企業,其在MDI、TDI等產品領域擁有先進的生產工藝和大規模的生產能力,產品質量穩定且具備成本優勢。在行業景氣度低迷時期,萬華化學通過不斷加大研發投入,拓展產品應用領域,提升市場份額。隨著行業景氣度的回升,其企業價值將得到市場的重新認可,股價有望迎來顯著上漲。同樣,在聚酯行業,恒力石化憑借其完整的產業鏈一體化優勢,從上游的PTA生產到下游的聚酯纖維制造,實現了全產業鏈的協同發展,有效降低了生產成本,提高了產品競爭力。在行業復蘇階段,恒力石化將充分受益于市場需求的增長,企業價值也將得到進一步提升。

外需已成為推動中國化工品行業發展的核心動力,并且在未來仍將持續發揮重要作用。隨著中國化工品在全球市場份額的不斷擴大,以及需求結構的逐步優化,具備全球競爭優勢的化工企業將迎來新的發展機遇和價值重估。在行業供需結構改善的背景下,2025年中國化工行業有望開啟新一輪的上行周期,為相關企業帶來廣闊的發展空間。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號