化工新材料作為現代工業體系中不可或缺的關鍵基礎材料,其發展水平直接關系到眾多高端制造業的競爭力。中研普華憑借專業的產業咨詢能力,深入調研并分析了 2025-2030 年中國化工新材料市場的現狀、供需格局以及未來發展趨勢,旨在為行業從業者、投資者及相關決策者提供有價值的參考依據。

(一)全球產業規模與區域格局

全球化工新材料產業規模持續擴張,2019 年產量約 8500 萬噸,市場規模 3700 億美元;至 2021 年,產量增至 1 億噸,市場規模達 3950 億美元。預計到 2025 年,市場規模將突破 4800 億美元,年復合增長率約 4.7%。然而,區域格局呈現出明顯的西強東弱態勢,歐美日等發達國家在技術與產能方面占據主導地位。美國在高性能纖維、工程塑料、氟硅材料等領域全面領先;西歐在高性能膜材料、特種橡膠領域優勢突出;日本在電子化學品、碳纖維等領域全球領先。相比之下,中國雖在部分領域實現突破,但整體仍處于追趕階段,關鍵材料如高端電子化學品、高性能聚烯烴等依賴進口。

(二)國內產業現狀

近年來,中國化工新材料產業發展迅速,但與國際先進水平相比仍有差距。國內企業在部分細分領域如大尺寸半導體硅片等,雖有滬硅產業、立昂微等企業逐步崛起,但整體仍處于國產替代的早期發展階段。從投資情況來看,2023 年和 2024 年化工新材料行業投資規模不斷擴大,投資結構逐漸優化,外商投資也呈現積極態勢。然而,行業整體仍面臨一些挑戰,如高端人才短缺、技術研發投入相對不足、部分關鍵材料自給率低等問題。

二、化工新材料市場供需格局分析

(一)供給端分析

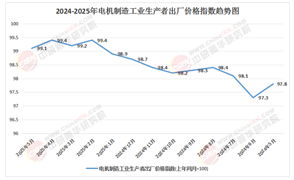

當前,化工新材料行業企業生產產能不斷提升,但受政策、技術、成本等多種因素影響,不同細分領域的供給情況存在差異。例如,在化肥領域,受“減肥增效”政策影響,農用氮磷鉀化肥產量呈波動下降趨勢,但隨著落后產能逐步退出市場,化肥行業整體產能過剩狀態逐步改善。在化工新材料領域,部分企業通過技術升級和產能擴張,提高了市場供給能力,但高端產品仍依賴進口。未來,隨著國內企業技術進步和產能釋放,部分關鍵材料的自給率有望提高,但在短期內,高端產品供給仍面臨一定壓力。

(二)需求端分析

化工新材料的需求主要集中在新能源、電子信息、汽車、航空航天等高端制造業領域。隨著新能源汽車、5G 通信、半導體等產業的快速發展,對高性能、高附加值化工新材料的需求持續增長。例如,半導體材料作為電子信息產業的核心基礎材料,其市場需求隨著全球半導體產業的擴張而不斷攀升。此外,隨著“新基建”、“雙碳”等重大發展戰略的推進,化工新材料在新能源、工業、電子信息、基礎設施等領域的應用前景廣闊。預計 2025-2030 年,中國化工新材料市場將保持較高的需求增長態勢。

(一)技術創新驅動

技術創新是化工新材料行業發展的核心動力。未來,隨著研發投入的增加和技術水平的提升,化工新材料行業將在高性能化、多功能化、綠色化等方面取得突破。例如,在電子化學品領域,隨著半導體制造工藝的不斷升級,對電子化學品的純度、性能要求越來越高,這將促使企業加大研發力度,提高產品質量和性能。同時,綠色化學理念的深入將推動化工新材料行業向環保、可持續方向發展。

(二)產業協同融合

化工新材料行業將與上下游產業實現更緊密的協同融合。一方面,與上游原材料供應商的合作將更加緊密,以確保原材料的穩定供應和質量控制;另一方面,與下游應用企業的合作將不斷深化,共同開發新產品、新應用,滿足市場多樣化需求。例如,新能源汽車企業與化工新材料企業合作,共同研發高性能電池材料,提高新能源汽車的續航里程和安全性。

(三)政策支持與市場機遇

國家政策對化工新材料行業的發展起到了重要的引導和支持作用。近年來,國家出臺了一系列政策鼓勵化工新材料產業的發展,包括產業政策、科技政策、環保政策等。這些政策將為化工新材料行業的發展提供良好的政策環境和市場機遇。例如,“十四五”規劃明確提出要加快化工新材料等戰略性新興產業的發展,提高關鍵材料的自給率。未來,隨著政策的進一步落實和市場環境的不斷優化,化工新材料行業將迎來更廣闊的發展空間。

四、結論

中研普華依托專業數據研究體系,對行業海量信息進行系統性收集、整理、深度挖掘和精準解析,致力于為各類客戶提供定制化數據解決方案及戰略決策支持服務。通過科學的分析模型與行業洞察體系,我們助力合作方有效控制投資風險,優化運營成本結構,發掘潛在商機,持續提升企業市場競爭力。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2025-2030年化工新材料市場發展現狀調查及供需格局分析預測報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號