目前稀土沒有賣出“稀”的價格。賣出了“土”的價格,是惡性競爭導致的。同時,稀土企業確實有不少環保問題。在技術上,低水平的重復非常多,高水平稀土產品還比較少,不利于技術創新和科技進步。

3月1日,中國稀土價格大漲近15%,報0.93港元。談到稀土產業目前發展存在的問題,工信部部長肖亞慶表示,目前稀土沒有賣出“稀”的價格。賣出了“土”的價格,是惡性競爭導致的。同時,稀土企業確實有不少環保問題。在技術上,低水平的重復非常多,高水平稀土產品還比較少,不利于技術創新和科技進步。

我國是名副其實的世界第一大稀土資源國,我國以23%的稀土資源承擔了世界90%以上的市場供應。我國稀土行業的快速發展,不僅滿足了國內經濟社會發展的需要,而且為全球稀土供應作出了重要貢獻。長期以來,我國認真履行加入世界貿易組織的承諾,遵守世界貿易組織規則,促進稀土的公平貿易。

我國稀土資源不但儲量豐富,而且還具有礦種和稀土元素齊全、稀土品位及礦點分布合理等優勢,為我國稀土工業的發展奠定了堅實的基礎。中國稀土資源成礦條件十分有利、礦床類型齊全、分布面廣而有相對集中,目前,地質科學工作中已在全國三分之二以上的省(區)發現上千處礦床、礦點和礦化地。但集中分布在內蒙古的白云鄂博、江西贛南、廣東粵北、四川涼山和山東微山等地,形成北、南、西、東的分布格局,并且有北輕南重的分布特點。

根據中研普華出版的《2021-2026年稀土金屬礦行業競爭格局及“十四五”企業投資戰略研究報告》顯示:

稀土有"工業維生素"的美稱。現如今已成為極其重要的戰略資源。稀土元素氧化物是指元素周期表中原子序數為57到71的15種鑭系元素氧化物,以及與鑭系元素化學性質相似的鈧(Sc)和釔(Y)共17種元素的氧化物。稀土元素在石油、化工、冶金、紡織、陶瓷、玻璃、永磁材料等領域都得到了廣泛的應用,隨著科技的進步和應用技術的不斷突破,稀土氧化物的價值將越來越大。

稀土是稀土元素(Rare Earth)的簡稱,包括化學元素周期表中鑭系元素-鑭(La)、鈰(Ce)、鐠(Pr)、釹(Nd)、钷(Pm)、釤(Sm)、銪(Eu)、釓(Gd)、鋱(Tb)、鏑(Dy)、鈥(Ho)、鉺(Er)、銩(Tm)、鐿(Yb)、镥(Lu),以及與鑭系的15個元素密切相關的兩個元素-鈧(Sc)和釔(Y)共17種元素,稱為稀土元素(Rare Earth)。

根據稀土元素原子電子層結構和物理化學性質,以及它們在礦物中共生情況和不同的離子半徑可產生不同性質的特征,十七種稀土元素通常分為二組:(1)輕稀土(又稱鈰組):鑭、鈰、鐠、釹、钷、釤、銪、釓。(2)重稀土(又稱釔組):鋱、鏑、鈥、鉺、銩、鐿、镥、鈧、釔。鈰組與釔組之別,是因為礦物經分離得到的稀土混合物中,常以鈰或釔比例多的而得名。

雖然我國是公認的稀土儲量大國,但是世界上其他國家稀土資源的儲量也非常豐富,澳大利亞、美國和一些中亞、南亞國家以及俄羅斯也擁有相當豐富的稀土資源。

一、2019-2025年稀土行業發展前景

稀土的傳統應用領域主要是在冶金領域,主要應用在鋼鐵、鑄鐵和有色金屬中。稀土的加入可以明顯改善鋼、鑄鐵和有色金屬的力學性能、工藝性能和使用性能。

自1985年以來,世界釹鐵硼磁體產量一直保持較高的增長速度,雖然在進入21世紀之時發達國家經濟不景氣,日本、美國、歐洲產量有所降低,但由于中國稀土永磁產業的飛速發展,使得世界稀土永磁體產量仍然保持了強勁的增長態勢,而且中國稀土永磁產業的快速勢頭在近些年將繼續持續下去。

稀土金屬具有無法取代的優異磁、光、電性能,是高性能稀土永磁、儲氫、磁光存儲和記錄、超磁致伸縮、磁致冷等高新材料必不可少的基礎原料,這些材料廣泛用于計算機、高密度信息存儲、通訊、轉換、高精度導向、信息高速公路及國家安全防范等高科技領域。隨著稀土高新技術材料的飛速發展,稀土金屬的應用領域也從冶金等傳統領域向新的、技術更加密集新材料領域發展。其中高性能NdFeB永磁和Ni-MH電池產業的蓬勃發展,已成為當前稀土金屬用量增長最快的領域。

今后隨著稀土永磁材料新的應用不斷涌現,特別是以信息產業為代表的知識經濟的發展,給稀土永磁材料不斷帶來新的用途,除了在計算機、打印機、移動電話、家用電器、醫療設備等方面的廣泛應用外,汽車中的發電機、電動機和音響系統的應用已經開始,這將極大地帶動釹鐵硼產業的發展。隨著科技的不斷進步,稀土的優良性能將會更好的為航天、航空、軍事、汽車及其他新材料作出貢獻。

中國是世界上最大的稀土輸出國。稀土的開采流程長,對環境破壞較大,綜合成本較高,世界其他地區的稀土礦開采的較少,中國是世界上最最要的稀土資源出口國。

中國稀土供給側改革增強收縮預期。2016年中國工信部發布的《稀土行業發展規劃(2016-2020年)》要求到2020年控制在14萬噸內,由此測算每年產量同比將減少4.58%。

國土部發布2017年第一批鎢、稀土開采總量控制指標:2017年度全國第一批稀土礦開采總量控制指標為52500噸,其中離子型稀土礦指標8950噸,巖礦型(輕)稀土礦指標43550噸;第一批鎢精礦開采總量控制指標為45650噸,其中主采指標36550噸,綜合利用指標9100噸。

近幾年的稀土配額全年保持在10萬噸左右,但稀土價格長期處于底部,稀土礦開采、冶煉分離企業虧損加劇,主要是由于黑稀土產業泛濫。行業期待強力打黑,規范稀土產業。興業證券認為,2016年末開始的打黑行動逐步將會受到成效,隨著各項政策措施的配套到位,仍就期待政策落實、行業出現拐點。

未來,稀土應用產業發展將迎來眾多機遇。高端裝備制造、新能源汽車、新能源、高性能醫療設備等領域將大幅增加稀土永磁材料產品用量。隨著環保要求的提高,電廠等工業窯爐廢氣脫硝、機動車尾氣凈化、揮發性有機化合物治理等領域可為稀土催化材料提供更大的市場空間。同時,稀土儲氫材料在高性能動力電池、規模儲能裝置、太陽能發電用儲熱材料等領域的應用前景極為廣闊。

基于我國稀土行業現狀、面臨的形勢和對未來發展趨勢的判斷,《規劃》明確了將構建合理開發、有序生產、高效利用、科技創新、協同發展的稀土行業新格局作為“十三五”主要發展方向,在保護稀土戰略資源、繼續壓縮過剩冶煉分離產能的前提下,重點發展稀土高端功能材料及器件,著力拓展稀土功能材料的中高端應用,加快稀土產業轉型升級,發揮稀土在改造傳統產業、發展新興產業及國防科技工業中的戰略價值和支撐作用。

《規劃》將稀土行業2020年工業增加值年均增速指標定為16.5%,2020年開采總量控制在14萬噸以內,主要稀土功能材料產量年均增長15%,全行業主要污染物排放強度下降20%,達到能耗標準企業占比由40%提升至90%。

目前,我國企業在稀土高端材料中的國際市場份額約為25%,其他市場主要被歐美日等先進工業化國家企業占有。參考磁性、催化、發光、儲氫等主要稀土功能材料產業指標和各領域專家意見,《規劃》確定行業高端功能材料市場占有率指標到2020年爭取達到50%以上。

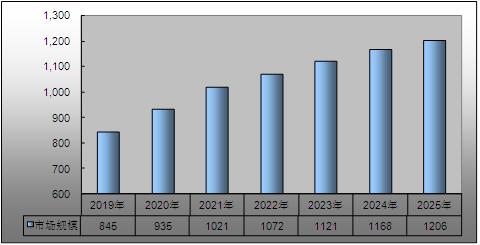

二、2019-2025年稀土行業市場規模

圖表:2019-2025年稀土行業市場規模

數據來源:中研普華研究院

三、2019-2025年稀土行業發展趨勢

1、國內供給結構不斷優化:

從原料端來看,國內中重稀土礦受制于環保核查、部委核查和資源稅成本困擾,2017年以后幾乎處于關停狀態。黑色產業鏈主要分布在南方離子型稀土礦,停擺狀態也是使得非法開采和冶煉分離產品從2014年4-5萬噸體量大幅下滑,因此2018年中國首次提升總量計劃配額,且成為原料進口國。

2019年1月十二部委《關于持續加強稀土行業秩序整頓的通知》中部門更多元、環節更全面、督察懲罰更完善,常態化的管理體系有望保持良好的供給結構。此外如果儲備局能夠有針對性的戰略品種和流動性較差的品種進行收儲,有望進一步改善國內供給結構。

2、海外供給占比可能回升:

2018年美澳緬等海外礦山累計貢獻稀土礦達到5萬噸,2019年Mountainpass和Lynas產量可能持續爬坡,2020預計澳大利亞HASTINGS礦山可能投產1.5萬噸精礦。到2025年以后,全球稀土產量可能超過20萬噸REO,其中海外占比有望達到7-8萬噸。遠期看中國供給占比可能在60%左右維穩

3、企業盈利水平有望回歸合理區間:

稀土板塊上市公司平均毛利率從2013年的25%下滑到14.5%,其中在2016年達到低點12.5%。從行業看,本輪國內外供需因素共振稀土價格上漲存在持續性,從公司層面看伴隨平均成本支撐和產品結構改善,盈利水平有望回歸20-25%的合理區間。

行業平均毛利率水平依然較低

4、高端材料研發成為核心競爭領域:

稀土十三五規劃提到培育稀土在航空航天、軌道交通、海洋工程、工業機器人、高檔數控機床、醫療器械等領域的應用,發展超高純稀土金屬及其化合物、高性能稀土磁性材料、高性能稀土發光材料、稀土儲能材料、稀土拋光材料、稀土輕合金材料等。高端稀土功能材料也被列入增強制造業核心競爭力三年行動計劃中。從過去十年左右的資源端的紛爭,國內外資源供給占比可能逐漸達到動態平衡,而下一輪稀土產業鏈的核心競爭力在于高附加值的稀土材料研發和稀土氧化物的差異性。

1、稀土生產技術發展趨勢分析

(一)提高稀土資源利用率,包頭稀土資源利用率應由現在的約10%提高到15%以上;四川礦應由現在的約55%提高到75%以上;南方離子吸附型稀土礦由現在的30%~50%提高到70%以上。

(二)冶煉過程應采用精料方針,發展無污染、短流程、高穩定性、低消耗的冶煉分離技術。

(三)滿足高技術要求,開發自主知識產權的產品高純化技術,生產物化性能均可滿足使用要求的稀土化合物,最高純度大于6N,稀土金屬純度達4N,高純單一稀土產品量占總商品量的比例要達到45%以上。

(四)開發提取冶金、稀土應用材料聯合工藝技術流程,從稀土應用材料組成、性能要求出發開發冶煉加工聯合流程,從而提高產品性能的可靠性和合格率,并降低產品成本。

(五)發展選冶設備和工藝過程自動化、閉環控制技術,使工藝過程在最佳狀態下運行,提高產品質量的一致性和技術經濟指標。

(六)大力開發、創新高性能稀土光、電、磁能量轉換和存儲材料的新工藝、新技術、新設備,提高材料性能和技術經濟指標。

(七)完善和創新稀土傳統應用技術,使應用稀土更便捷,應用效果更穩定可靠,利用率更高。

(八)配套發展高純稀土產品的分析檢測方法和標準化技術。

欲了解更詳實的中國稀土金屬礦行業發展前景分析請點擊中研普華報告《2021-2026年稀土金屬礦行業競爭格局及“十四五”企業投資戰略研究報告》

2021-2026年稀土金屬礦行業競爭格局及“十四五”企業投資戰略研究報告

回望“十三五”,在外部風險與挑戰增加、經濟全球化遭遇逆流、新冠肺炎疫情沖擊的大背景下,中國經濟依舊穩健前行。從2016年到2019年,年均經濟增長率達到6.7%,高于世界經濟平均水平3.9個百分...

查看詳情

中研網

發現資訊的價值

中研網

發現資訊的價值

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

研究院

掌握產業最新情報

中研網是中國領先的綜合經濟門戶,聚焦產業、科技、創新等研究領域,致力于為中高端人士提供最具權威性的產業資訊。每天對全球產業經濟新聞進行及時追蹤報道,并對熱點行業專題探討及深入評析。以獨到的專業視角,全力打造中國權威的經濟研究、決策支持平臺!

廣告、內容合作請點這里尋求合作

中國經濟總量首次突破100萬億國家統計局官方網站2月28日發布公報,初步核算,全年國內生產總值1015986億元,突破100萬...

射頻前端芯片是移動智能終端產品的核心組成部分,追求低功耗、高性能、低成本是其技術升級的主要驅動力,也是芯片設計...

中國手機上網人數達9.86億人昨日,國家統計局公布了《2020年國民經濟和社會發展統計公報》,報告顯示,2020年全年國內...

蔚來將下半年進軍歐洲蔚來汽車計劃在2021年下半年進軍歐洲市場,隨后計劃在2022年開始在其他國際市場銷售,目前蔚來旗...

3月1日起執行2020年醫保藥品目錄3月1日起,將全面執行調整后的《國家基本醫療保險、工傷保險和生育保險藥品目錄(2020...

生態環境部發布的《關于進一步加強產業園區規劃環境影響評價工作的意見》(以下簡稱《意見》)。按照《意見》要求,國...

稀土為何只賣出“土”的價格 未來稀土行業前景如何?

稀土為何只賣出“土”的價格 未來稀土行業前景如何?