牡蠣,隸屬軟體動物門、瓣鰓綱、牡蠣科,是沿海最為常見的雙殼貝類。其種類繁多,據說全球有100多種,我國已報道的有20多種。牡蠣以其鮮美的口感和豐富的營養價值廣受贊譽,市場需求持續增長。

一、牡蠣養殖行業現狀

1. 市場規模與產量

牡蠣養殖行業作為水產養殖的重要組成部分,近年來取得了顯著的發展。中國是全球牡蠣養殖的主要產區之一,擁有豐富的海洋資源和先進的養殖技術,使得牡蠣產量和質量均居世界前列。近年來,中國牡蠣產量持續增長,具體來看:

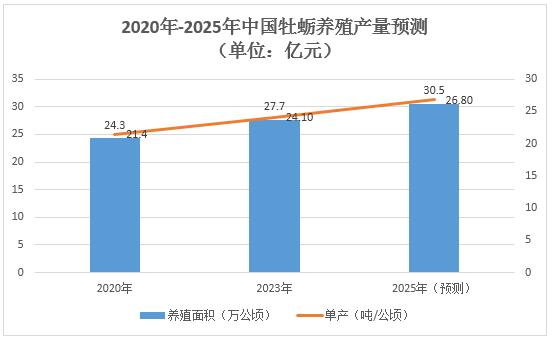

據中研普華產業研究院的《2024-2029年牡蠣養殖產業現狀及未來發展趨勢分析報告》數據顯示,2020-2025年,中國牡蠣養殖產量從 ?520萬噸? 增長至 ?720萬噸?,年復合增長率 ?8.1%?;行業總產值從 ?280億元? 增至 ?480億元?,復合增長率 ?14.3%?。其中,2023年產量達 ?667.1萬噸?(同比+7.6%),2025年預計突破 ?720萬噸?,增量主要來自淺海養殖技術普及與種質資源優化?。這些數據顯示,牡蠣養殖行業在產量上保持了穩定的增長態勢。

圖表:2020-2025年中國牡蠣養殖產量預測

數據來源:中研網整理

2. 市場需求與消費趨勢

隨著消費者生活水平的提高和健康意識的增強,牡蠣作為低脂、高蛋白的海鮮產品受到越來越多人的喜愛。牡蠣市場需求持續增長,特別是在節日慶典、家庭聚會等場合,牡蠣更是成為餐桌上的佳肴。此外,牡蠣還具有一定的藥用價值,如滋陰補腎、平肝潛陽等功效,這也進一步推動了牡蠣市場的發展。

從消費結構來看,牡蠣的消費群體呈現出多元化趨勢。除了傳統的家庭消費外,餐飲業、食品加工企業和電商平臺等也成為牡蠣的重要消費渠道。隨著休閑旅游業的興起,游客在沿海旅游時對牡蠣的消費需求也在不斷增長。牡蠣的深加工產品,如牡蠣罐頭、牡蠣調味品、牡蠣肽、牡蠣膠囊等健康食品,以及利用牡蠣殼制成的生物材料等,也逐漸成為市場的新寵。

在消費地域分布上,牡蠣的消費主要集中在沿海地區,尤其是山東、福建、廣東等傳統牡蠣產區。隨著交通和物流的便利化,內陸地區的消費市場也在逐步擴大。牡蠣產品正逐漸打破地域限制,向全國市場拓展。

3. 競爭格局與主要廠商

全球牡蠣養殖市場競爭格局日益激烈,主要廠商包括青島前沿海洋種業有限公司、Taylor Shellfish Company等國際知名企業,以及中國眾多地方性牡蠣養殖場。在中國,牡蠣養殖行業競爭也頗為激烈,各地牡蠣養殖企業紛紛加大研發投入,推動牡蠣養殖業的創新驅動發展。同時,企業間也加強了合作與交流,共同推動牡蠣產業的繁榮與發展。

中國牡蠣養殖市場呈現出分散化的特點,即市場份額被眾多企業和養殖戶所分散。然而,隨著市場競爭的加劇和消費者需求的不斷提高,一些具有品牌優勢、技術優勢和市場渠道優勢的企業開始嶄露頭角,逐漸成為市場領導者。例如,山東燈塔水母海洋科技有限公司、獐子島集團股份有限公司等大型企業已經形成了集養殖、加工、銷售于一體的產業鏈,具備了較強的市場競爭力和品牌影響力。

從地區來看,全球牡蠣養殖市場由北美、歐洲以及亞太三大地區主導,這三大地區牡蠣養殖市場收入在全球總市場收入中所占份額超99%。其中,亞太地區為最大的營收市場。數據顯示,2024年亞太地區牡蠣養殖市場營收預計將達76.15億美元,收入份額預估為90.62%。

4. 養殖技術與模式創新

牡蠣養殖技術不斷創新,形成了多樣化的養殖模式。傳統的灘涂養殖仍然得到廣泛應用,但淺海養殖逐漸成為主流。淺海養殖利用海域資源,通過懸掛養殖籠或設置養殖網箱等方式進行牡蠣養殖,有效提高了養殖密度和產量。此外,循環水養殖、生態養殖等新型養殖技術也在牡蠣養殖中得到應用,這些技術在減少環境污染、提高牡蠣品質方面取得了顯著成效。

在種苗生產方面,我國科研機構和養殖企業注重技術創新,推廣了先進的種苗繁育技術,如人工授精、胚胎移植等。近年來,我國在牡蠣種苗生產技術上取得了顯著進步,培育出多個適應不同養殖環境的優良品種。這些品種具有生長速度快、抗病能力強、肉質鮮美等特點,為養殖戶提供了優質的選擇。

5. 政策法規支持

相關法律法規的完善也為牡蠣養殖業的發展提供了有力保障。如《海洋環境保護法》、《漁業法》等法律法規的實施有助于規范養殖行為、保護海洋生態環境;而《食品安全法》等則對牡蠣產品的加工、銷售等環節提出了嚴格要求,確保了消費者的權益。

此外,政府也加大了對牡蠣養殖業的支持力度,通過提供財政補貼、稅收優惠等措施鼓勵養殖戶擴大規模、改進技術。例如,國家層面陸續發布了《漁業法》、《水生生物資源養護行動綱要》等相關法律法規,為牡蠣養殖業提供了法律保障。同時,地方政府也根據實際情況,制定了具體的扶持政策,包括財政補貼、稅收優惠、金融支持等,以降低養殖戶的經營成本,提高養殖效益。

二、牡蠣養殖行業發展趨勢

1. 市場需求持續增長

隨著我國居民生活水平的提升,對健康食品的需求日益增加,牡蠣作為一種高蛋白、低脂肪、富含多種營養元素的海產品,受到了消費者的青睞。特別是在沿海地區,牡蠣已成為餐桌上的常見菜肴。此外,隨著健康意識的普及,牡蠣的保健功能也被越來越多的消費者所認知,推動了其消費市場的增長。

從消費趨勢來看,健康飲食理念的普及和消費者對海鮮產品品質要求的提高,將推動牡蠣市場的進一步擴張。此外,隨著餐飲業的快速發展,牡蠣在餐飲領域的應用將更加廣泛,進一步帶動市場需求。同時,電子商務的興起也為牡蠣的銷售提供了新的渠道,有助于擴大市場覆蓋范圍。

據中研普華產業研究院的《2024-2029年牡蠣養殖產業現狀及未來發展趨勢分析報告》預計未來幾年中國牡蠣市場需求將持續增長。隨著全球人口增長和居民消費水平的提升,對高蛋白、低脂肪、營養豐富的海產品的需求不斷上升,牡蠣作為其中的佼佼者,其市場潛力巨大。

2. 產業鏈延伸與整合

牡蠣養殖產業鏈涵蓋了從養殖、加工到銷售的各個環節,其中養殖環節是決定牡蠣品質和產量的關鍵,加工環節提高了牡蠣的附加值,銷售環節則實現了產業鏈的價值。牡蠣養殖產業鏈正在不斷延伸和整合,從育苗、養殖到加工、銷售,每一個環節都在不斷創新和完善。

這種產業鏈的延伸不僅為牡蠣養殖帶來了新的增長點,還有助于提升整個產業的附加值和競爭力。例如,一些地區已經形成了集育苗、育種、養殖、加工提取、銷售、廢棄物利用、生產輔料、文化旅游等于一體的牡蠣全產業鏈條。

牡蠣產業鏈的整合將進一步提升產業的附加值。通過整合上下游資源,形成完整的產業鏈條,可以降低生產成本、提高生產效率,從而在市場競爭中占據優勢。同時,產業鏈的整合還有助于推動產業的多元化發展,為牡蠣養殖帶來更多的經濟增長點。

3. 技術創新與可持續發展

技術創新是牡蠣養殖業未來發展的關鍵。隨著科技的不斷進步,牡蠣養殖技術將不斷創新和完善,推動產業向更高層次發展。例如,基因編輯技術、智能化養殖設備等將廣泛應用于牡蠣養殖中,提高養殖效率和產品質量。

同時,隨著環境保護意識的提高,越來越多的牡蠣養殖者轉向可持續的養殖方法。這包括減少對自然資源的影響、提高養殖效率以及采用環保措施來保護海洋生態系統。牡蠣養殖業的可持續發展對于維護海洋生態環境、保障海洋資源可持續利用具有重要意義。

4. 品牌化與國際化競爭

隨著市場競爭的加劇,牡蠣養殖企業開始注重品牌化經營,通過提高產品質量、加強市場營銷等方式來提升品牌知名度和美譽度。同時,企業也開始積極開拓國際市場,參與國際競爭。這不僅有助于提升企業的國際影響力,還能為企業帶來更多的發展機遇。

在牡蠣養殖行業中,主要競爭者包括國內外知名的牡蠣養殖企業和養殖戶。這些競爭者在資金實力、養殖技術、產品質量、銷售渠道等方面存在差異,形成了不同的競爭優勢。國外牡蠣養殖企業通常擁有先進的養殖技術和管理經驗,能夠生產出高品質的牡蠣產品。這些企業通過拓展國際市場、提高品牌知名度和加強技術研發等方式來增強競爭力。

中國牡蠣產品不僅滿足了國內市場的需求,還遠銷海外市場,出口量逐年增長。在出口產品結構上,中國牡蠣主要以鮮品和冷凍品為主,其中冷凍牡蠣產品因其便于儲存和運輸,在國際市場上的需求量較大。此外,隨著國際市場對高品質、健康食品的追求,中國高端牡蠣產品如有機牡蠣、無抗牡蠣等也逐步進入國際市場,并受到消費者的歡迎。

在出口貿易模式上,中國牡蠣養殖業已經形成了較為成熟的出口體系,包括養殖企業直接出口、出口商代理出口以及與國外企業合作等多種形式。同時,隨著“一帶一路”倡議的推進,中國牡蠣養殖業在國際市場上的合作空間進一步擴大,有望實現出口市場的多元化。

5.核心挑戰與未來趨勢

1. ?現存瓶頸?

?環境承載壓力?:福建、山東主產區海域富營養化指數上升 ?15%?,養殖密度逼近生態紅線?;

?國際競爭?:越南、韓國牡蠣出口價格較中國低 ?18-25%?,擠壓東南亞市場份額?;

?技術轉化滯后?:高校專利商業化率不足 ?20%?,產學研協同機制待完善?。

2. ?2025年后趨勢預判?

?產能西移?:廣西、海南新增養殖面積占比 ?35%?,承接東部環保壓力轉移?;

?消費分級?:超低溫鎖鮮技術推動 ?80元/只? 級刺身牡蠣市場擴容 ?200%??;

?數字賦能?:區塊鏈溯源覆蓋 ?50%? 高端品牌,終端溢價率提升 ?22%??

......

如需了解更多牡蠣養殖行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2024-2029年牡蠣養殖產業現狀及未來發展趨勢分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號