2025年少兒口才培訓行業未來發展趨勢:品牌化、科技化、綜合化

少兒口才培訓指針對4-15歲兒童提供的系統化語言能力訓練,涵蓋基礎口才(語音、發聲、體態語言)、口語交際(看圖說話、復述故事)及語言藝術(詩歌朗誦、劇本表演)三大模塊,旨在提升兒童在不同場景下的表達力、溝通力與自信心。

一、行業現狀與市場規模

1. 行業定義與細分領域

少兒口才培訓旨在通過系統訓練提升兒童的語言表達、溝通技巧及表現力,涵蓋播音主持、朗誦演講、辯論技巧等細分領域。2023年市場規模達247.65億元,其中少兒播音主持類占44.2%(109.46億元),朗誦及演講占44.8%(110.95億元),其他類別占11%(27.24億元)。

2. 線上線下格局對比

線下培訓仍為主流,但線上模式因技術限制(如互動效果不足)發展較緩。部分頭部品牌(如“藍話筒”升級的“筒筒”)已嘗試線上線下融合,推動數字化進程加速。

3. 驅動因素

經濟基礎:家庭可支配收入增長,素質教育支出占比提升;

政策支持:教育部門對綜合素質評價體系的重視;

社會需求:家長對表達能力、自信心培養的剛性需求。

二、供需分析與產業鏈結構

1. 供給端

產業鏈上游:包括師資培訓(占比30%-40%成本)、教學場地租賃(線下)、文教設備(教材、VR/AR技術設備)及網絡基礎設施(線上)。

產業鏈中游:培訓機構為核心,市場集中度低,頭部企業市占率不足5%,中小機構同質化競爭嚴重。

2. 需求端

終端群體:3-15歲兒童,2025年0-14歲人口預計達2.4億,需求基數龐大。

消費特征:一二線城市人均年消費約5000-8000元,三四線城市為2000-4000元,區域差異顯著。

潛在需求:學校課程聯動(如納入課后服務)、社會活動(演講比賽、公益演出)帶動增量。

3. 供需矛盾

結構性失衡:高端定制化課程供給不足,低端市場同質化嚴重;

區域差異:三四線城市優質師資短缺,制約市場下沉。

三、競爭格局與重點企業分析

1. 市場集中度

據中研普華研究院《2025-2030年中國少兒口才培訓行業發展潛力建議及投資風險預測報告》顯示,行業CR5(前五企業市占率)不足10%,呈現“小而散”格局。頭部企業通過連鎖加盟擴張,如新東方旗下“博文演說家”、藍話筒等,但區域性品牌仍占主導。

2. 企業競爭力指標

盈利能力:2020-2025年行業平均毛利率約35%-45%,但凈利率因營銷成本高企僅8%-12%。

運營能力:線上企業獲客成本達2000-3000元/人,線下機構依賴口碑轉化,續費率約60%。

3. 重點企業策略

差異化定位:如“小主持人學院”聚焦播音主持賽道;“思辨星球”主打辯論與邏輯思維訓練。

科技賦能:AI語音評測、虛擬現實情景模擬等技術提升教學效果。

四、未來發展趨勢與預測

1. 市場規模增長

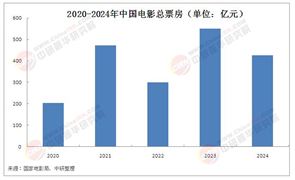

預計2025年市場規模將突破400億元,2025-2030年復合增長率(CAGR)達12%-15%。需求規模增速高于供給,供需缺口可能擴大至20%。

2. 結構性變革方向

課程體系升級:融入心理輔導、跨文化溝通等模塊,形成“表達力+思維力+情商”三維培養模式。

技術深度融合:AI個性化學習路徑規劃、元宇宙虛擬舞臺實踐場景應用。

政策聯動:或納入中小學綜合素質評價體系,成為升學加分項。

3. 風險與挑戰

監管趨嚴:教師資格認證、預付費資金監管政策可能加碼;

競爭加劇:跨界競爭者(如在線教育平臺)入局,擠壓利潤空間。

五、投資建議與戰略方向

1. 核心賽道:

高潛力領域:辯論與邏輯思維培訓、國際化雙語表達課程;

技術創新:VR/AR情景化教學工具研發。

2. 區域布局:

優先布局人口流入型新一線城市(如成都、杭州),兼顧三四線城市普惠型產品。

3. 商業模式:

探索“社區輕資產網點+線上OMO(線上線下融合)”模式,降低運營成本。

結論:少兒口才培訓行業在政策、技術與需求的三重驅動下,將向品牌化、科技化、綜合化方向升級。投資者需關注結構性機會,規避同質化競爭與政策風險,重點布局技術創新與差異化課程賽道。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025-2030年中國少兒口才培訓行業發展潛力建議及投資風險預測報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號