隨著教育理念的不斷更新和家庭經濟條件的改善,研學旅行作為一種寓教于樂、實踐性與探究性相結合的學習方式,近年來在中國得到了快速發展。

一、行業概覽:政策紅利與需求爆發雙輪驅動

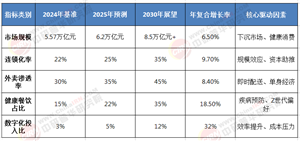

中國研學旅行行業已從教育補充升級為素質教育核心場景,市場規模呈現指數級增長。根據中研普華產業研究《2025-2030年研學旅行產業深度調研及未來發展現狀趨勢預測報告》,2020年行業規模僅480億元,2023年躍升至1469億元,2024年突破1791億元,預計2025年將跨越2000億元大關,年復合增長率超20%。這一增長得益于政策端強力支持——教育部明確要求2025年將研學旅行納入中小學必修課程,覆蓋全國1.8億學生群體,中央財政每年配套200億元專項補貼,地方補貼疊加后最高可達項目成本的50%。

從消費端看,家庭年均教育支出占比提升至15%,研學旅行成為“剛需型教育投資”。市場呈現短途化與高端化并存特征:57.7%消費者偏好省內短途研學(單次消費1000-6000元),而南極科考、國際名校訪學等高端定制產品訂單量年增58%,客單價超5萬元。

二、產業鏈重構:從資源割裂到生態閉環

行業已形成“上游資源供應-中游服務整合-下游消費市場”的全鏈條生態:

上游資源端:景區(黃山、敦煌莫高窟)、博物館(故宮、三星堆)及鄉村振興基地(浙江安吉茶園)占據場景供應核心,場地租賃成本占比15%-30%。教育內容由高校、科研機構(如中科院實驗室)及非遺傳承人主導,占成本25%。

中游服務端:傳統旅行社仍占45%份額,但同質化嚴重(70%產品為“景點+講解”模式),毛利率壓縮至12%;專業研學機構(如新東方研學、世紀明德)通過課程研發實現差異化,毛利率達25%-30%;OTA平臺(攜程、飛豬)占據在線市場65%份額,定制化產品溢價超50%。

下游消費端:B端中小學集體采購占比60%,C端高凈值家庭定制游訂單增長80%,企業團建(華為、騰訊等)貢獻15%營收。

行業集中度加速提升,Top 10企業市占率達38%。攜程研學、世紀明德通過并購區域中小機構實現快速擴張,而跨界競爭者如華為“智能制造研學營”、學而思“科學探索營”搶占15%市場份額。

競爭策略分化顯著:

頭部企業:依托品牌效應和資源整合能力,布局全產業鏈。例如攜程覆蓋境內外200多個城市的研學項目,故宮深度研學產品單年服務超10萬學生。

區域龍頭:深耕本地文化IP,如杭州某機構開發“宋韻文化沉浸式課程”,年營收破億元。

中小機構:聚焦垂直領域,如“昆蟲科普研學”“元宇宙考古”等小眾主題增速達120%,客單價高出均值40%。

四、技術賦能:從體驗升級到模式顛覆

科技正重塑行業價值鏈:

VR/AR技術:故宮“數字文物庫”研學課程、虛擬三星堆考古項目滲透率將達50%,學生參與時長提升40%。

AI應用:科大訊飛等企業開發的AI課程設計平臺動態生成教案,降低30%師資成本;區塊鏈學分認證系統已覆蓋1000所院校。

大數據運營:浙江“智慧研學平臺”實現景區、交通、住宿數據互通,運營效率提升25%。

五、區域戰略:下沉市場與城市群協同

縣域經濟成為新增長極:宅基地流轉釋放500億元投資需求,“非遺+農業”模式(如梅州客家文化研學)受資本青睞。中西部地區增速加快,甘肅研學機構數量年增20%。

城市群聯動效應凸顯:長三角“高鐵研學圈”聯票銷售增長210%,粵港澳推行“雙語研學”課程,京津冀聯合開發紅色教育線路。東部沿海地區仍占60%市場份額,但中西部潛力逐步釋放。

六、風險與破局:安全合規與內容創新雙底線

行業面臨三大核心挑戰:

安全與合規:45.3%家長擔憂活動安全,生態保護區開發合規成本占總投入10%(如三江源環保限制)。

師資短缺:專業導師缺口達120萬人,優質導師人力成本占比超30%。

同質化競爭:70%產品缺乏教育深度,價格戰致毛利率跌破10%。

破局路徑:

標準化建設:政府主導制定基地資質、保險制度等規范,淘汰低質供給。

輕資產運營:與景區合作分成制(收入分成15%-20%),降低固定資產投入。

內容護城河:聯合高校開發STEM課程(如機器人編程、生物基因),科技類產品增速達35%。

七、未來趨勢:三大賽道重構行業版圖

國際化布局:“一帶一路”沿線科考線路客單價溢價60%,海外名校訪學成高凈值家庭首選。

銀發經濟崛起:老年大學定制課程市場規模將破800億元,康養型研學產品需求激增。

綠色轉型:碳中和認證基地(如安吉零碳茶園)獲PE/VC關注,單項目融資額超5000萬元。

中研普華產業研究院核心觀點

根據我院《2025-2030年研學旅行產業深度調研及未來發展現狀趨勢預測報告》,行業將呈現“政策驅動標準化、技術賦能個性化、資本推動集中化”三大特征。建議投資者重點關注:

科技融合賽道:VR/AR+AI課程設計企業估值溢價超30%;

縣域下沉市場:“非遺+農業”模式投資回報率預期達18%-25%;

國際研學IP:跨境資源整合能力成為競爭壁壘。

2025年的研學旅行行業,既是政策紅利與市場需求共振的黃金期,也是技術革命與模式創新的攻堅期。機構需緊扣教育內核,以安全為底線、內容為王牌、科技為杠桿,方能在萬億藍海中搶占先機。對于投資者而言,唯有深度理解政策導向、區域差異與技術變量,才能精準捕捉結構性機會,共享行業增長紅利。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號