一、行業全景掃描:千億級市場的結構性變革

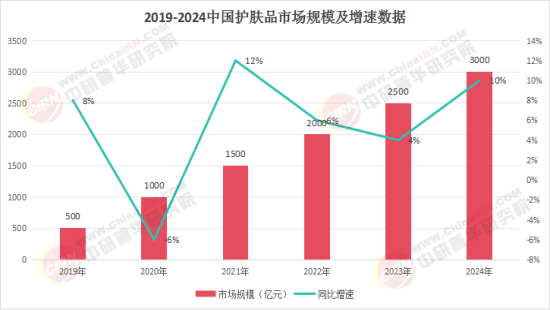

中國女性護膚品市場正經歷一場由消費升級、技術迭代與政策紅利共同驅動的范式革命。根據中研普華《2024-2029年中國女性護膚品行業深度調研及投資機會分析報告》,2023年中國護膚品市場規模突破2000億元,占化妝品零售總額的50%以上,其中女性消費群體貢獻率超85%。然而,2024年行業首次出現負增長,市場規模同比下滑12.54%至4218.7億元,這一數據折射出市場從“規模擴張”向“價值深耕”的轉型陣痛。

核心矛盾:

· 需求端:Z世代(18-25歲)與熟齡肌(30+)群體需求分化加劇,前者追求“成分透明+即時效果”,后者傾向“科技抗衰+定制化服務”。

· 供給端:國際品牌(歐萊雅、雅詩蘭黛)與本土品牌(珀萊雅、自然堂)在功效宣稱、渠道布局上展開激烈博弈,功能性護膚品賽道成為必爭之地。

數據佐證:

· 價格帶遷移:2024年天貓平臺100-300元價格帶產品銷量占比提升至42%,而500元以上高端線增速放緩至3.8%,印證“理性消費”趨勢。

· 成分黨崛起:透明標簽平臺數據顯示,含“玻色因”“藍銅勝肽”“重組膠原蛋白”等成分的產品搜索量同比增長217%,消費者對科學背書的需求遠超品牌溢價。

1. 國際品牌:技術壁壘與本土化困境

歐萊雅集團2024年財報顯示,其中國區護膚品業務營收同比下滑9.2%,主要受制于:

· 決策鏈路冗長:全球供應鏈導致新品上市周期長達18-24個月,難以匹配中國市場的“快反”需求。

· 渠道失衡:過度依賴百貨專柜(占比超60%),錯失抖音、快手等興趣電商紅利。

2. 本土品牌:精準卡位與生態構建

珀萊雅、華熙生物等頭部企業通過“三板斧”實現逆襲:

· 研發破局:珀萊雅2023年研發投入1.74億元,占營收比3.2%,其“雙抗精華”搭載的麥角硫因+EUK-134抗氧化體系獲臨床數據支撐。

· 渠道重構:華熙生物旗下潤百顏通過“醫美機構+線上DTC”雙輪驅動,2024年醫美渠道貢獻營收占比達37%。

· 文化賦能:自然堂以“喜馬拉雅冰川水”為IP,打造“自然科技”差異化標簽,2024年Q3客單價同比提升23%。

三、技術驅動:從“經驗護膚”到“精準科學”

1. 生物技術:重組膠原蛋白的黃金賽道

巨子生物憑借“類人膠原蛋白”專利技術,2024年功能性護膚品營收達32.6億元,同比增長45%。其核心邏輯在于:

· 臨床驗證:與空軍軍醫大學合作開展12周人體功效測試,證明產品在修復皮膚屏障、促進膠原再生方面優于傳統動物源膠原蛋白。

· 場景延伸:從醫用敷料(可復美)向抗衰精華(可麗金)拓展,客單價提升300%。

2. 智能制造:納米載體與透皮吸收

珀萊雅上海研發中心開發的“超分子包裹技術”,使視黃醇活性成分的透皮吸收率提升至82%,較傳統工藝提高3倍。該技術已應用于“紅寶石精華3.0”,上市首月銷售額破2億元。

3. 數字化工具:AI膚質診斷與個性化定制

· 美圖宜膚:通過3D面部掃描儀采集18項膚質數據,生成個性化護膚方案,合作品牌復購率提升19%。

· 菜鳥供應鏈:為自然堂提供“一物一碼”服務,消費者掃碼可追溯原料產地、生產批次及質檢報告,2024年掃碼量突破5000萬次。

1. 理性消費:成分黨與功效黨崛起

· 信息透明化:小紅書平臺“護膚品成分”相關筆記超1200萬篇,消費者對“早C晚A”“以油養膚”等科學護膚理念認知度達78%。

· 決策路徑變化:從“廣告驅動”轉向“KOC測評+實驗室數據”雙驗證,2024年天貓美妝類目中,標注“臨床驗證”“第三方檢測”的產品轉化率提升27%。

2. 綠色可持續:環保包裝與純凈美妝

· 空瓶回收計劃:蘭蔻“空瓶紀”項目累計回收玻璃瓶1200萬個,通過再生工藝制成展品,品牌好感度提升15%。

· 純凈美妝(Clean Beauty):花西子推出“零殘忍”系列,禁用2000余種爭議成分,2024年Q4銷售額環比增長65%。

3. 場景細分:從日常護理到“醫美+護膚”

· 術后修復:敷爾佳醫用透明質酸鈉修復貼在醫美機構滲透率達89%,2024年院線渠道銷售額占比41%。

· 運動護膚:歐萊雅推出“運動急救”系列,含薄荷醇+冰川水成分,可快速降溫舒緩,2024年Q3天貓運動場景護膚品類增速達128%。

五、投資機會研判:三大黃金賽道與風險預警

1. 功能性護膚品:千億藍海的確定性機會

· 市場空間:2022年中國功能性護膚品市場規模464.3億元,預計2029年將突破1500億元,CAGR達18.6%。

· 投資標的:

貝泰妮:薇諾娜品牌占據敏感肌市場42%份額,特護霜單品年銷超10億元。

華熙生物:米蓓爾藍繃帶面膜依托“4D玻尿酸”技術,2024年雙11登頂天貓涂抹面膜類目TOP1。

2. 男性護膚:被低估的增量市場

· 數據支撐:2023年中國男性護膚品市場規模118.24億元,預計2029年將達300億元,其中“Z世代男性”貢獻65%增量。

· 創新模式:

理然:以“男士理容”為切入點,推出“洗面奶+發泥+須后水”組合套裝,2024年GMV突破8億元。

親愛男友:與電競戰隊合作,推出“熬夜修復”系列,精準觸達男性游戲用戶。

3. 銀發經濟:抗衰需求的結構性紅利

· 人口紅利:中國60歲以上女性人口達1.2億,其中58%有抗衰護膚需求。

· 產品方向:

口服美容:五個女博士膠原蛋白肽飲品2024年銷售額超15億元,復購率35%。

家用美容儀:雅萌ACE五代射頻儀搭載AI溫控技術,2024年雙11單品銷售額破2億元。

風險預警:

· 政策風險:2025年《化妝品功效宣稱評價規范》全面實施,未提供人體功效試驗數據的產品將禁止標注“抗皺”“緊致”等宣稱,中小企業合規成本激增。

· 技術風險:重組膠原蛋白領域專利壁壘高筑,頭部企業已布局“專利池”,新進入者面臨侵權風險。

中研普華在《中國行業研究咨詢報告》中提出,2026-2030年中國女性護膚品行業將呈現三大趨勢:

1. 技術融合:AI+生物技術推動“一人一方”定制化護膚,預計2029年定制市場規模達200億元。

2. 文化出海:以花西子、毛戈平為代表的品牌通過“東方美學+國際認證”模式,2024年海外銷售額占比提升至12%。

3. 產業協同:與醫藥、食品行業交叉滲透,開發“藥妝同源”產品,如云南白藥采之汲推出“三七根提取物”抗衰系列。

結語

中國女性護膚品行業正處于“破界與重構”的關鍵節點。投資者需把握三大核心邏輯:技術壁壘的稀缺性、文化認同的持續性、渠道效率的領先性。中研普華將持續深耕產業研究,依托8000余種產品海關數據庫、10000余條宏觀經濟數據,為企業提供從“市場洞察”到“戰略落地”的全周期服務,助力客戶在紅海市場中開辟新藍海。

若希望獲取更多行業前沿洞察與專業研究成果,可參閱中研普華產業研究院最新發布的《2024-2029年中國女性護膚品行業深度調研及投資機會分析報告》,該報告基于全球視野與本土實踐,為企業戰略布局提供權威參考依據。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號