2025年仿生機器人行業市場深度調研:技術爆發與商業化落地

一、行業定義與核心價值

仿生機器人是指通過模仿生物形態、運動機理或感知方式,結合機械、電子、人工智能等技術開發的智能設備,涵蓋人形機器人、仿生四足機器人、軟體機器人及仿生昆蟲機器人等細分品類。其核心價值在于突破傳統機械結構限制,通過生物融合設計實現復雜環境下的自適應作業,例如人形機器人通過雙足平衡控制適應工業產線,軟體機器人以柔性抓取技術處理精密儀器,成為人工智能與高端制造的交叉創新載體。

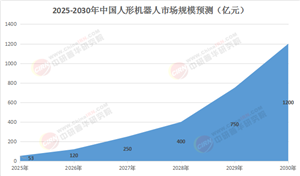

從技術架構看,仿生機器人以“硬件+軟件+生態”為核心,硬件依賴高精度減速器、伺服電機、傳感器等核心零部件,軟件融合多模態大模型、數字孿生、強化學習算法,應用場景從工業制造向醫療、教育、家庭服務等全領域滲透。根據中國信通院預測,仿生機器人有望成為繼智能手機、新能源汽車后的新終端,形成萬億元級別市場。

二、行業供需現狀分析

1.市場規模與增長

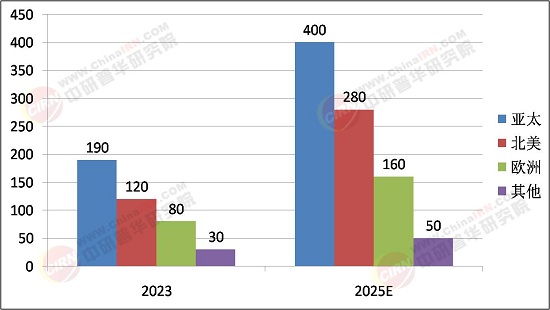

全球市場:2025年全球仿生機器人市場規模突破420億美元,年復合增長率達35%。其中,人形機器人細分賽道占比超60%,工業場景應用(如汽車裝配、物流搬運)占比35%,服務場景(醫療陪護、教育互動)占比25%。

2.需求驅動因素

人口結構變化:中國老齡化率突破21%,催生醫療護理、家庭陪護等場景需求。例如,人形機器人在養老院提供服藥提醒、情感陪伴服務,單臺機器人可覆蓋20-30位老人日常需求。

勞動力成本上升:制造業人力成本年均漲幅超8%,推動“機器換人”進程。特斯拉Optimus在工廠實現分裝電池單元、故障自主恢復,單臺機器人可替代2-3名工人,年節約人力成本超15萬元。

技術迭代加速:AI大模型與機器人硬件的深度融合,使仿生機器人具備泛化任務執行能力。例如,優必選Walker S在蔚來工廠完成門鎖質檢、安全帶檢測等12項任務,檢測效率較人工提升40%。

核心零部件國產化:

減速器:綠的諧波在諧波減速器領域市占率達15%,成本較進口產品降低30%,但RV減速器仍依賴日本納博特斯克(市占率60%)。

伺服系統:匯川技術、禾川科技覆蓋中低端市場,但高端伺服電機仍需進口(如安川、三菱產品占比超70%)。

傳感器:高精度力矩傳感器國產化率不足10%,柯力傳感、安培龍等企業加速技術攻關。

硬件降本路徑:

規模化生產:特斯拉Optimus計劃2025年量產千臺,硬件總成本從5-6萬美元降至3萬美元,目標2026年降至2萬美元。

模塊化設計:宇樹科技Unitree G1采用標準化關節模組,開發周期縮短50%,售價下探至10萬元區間。

三、行業挑戰與應對策略

1.技術瓶頸

高精度傳感器國產化:力矩傳感器、柔性皮膚等核心部件依賴進口,國產產品精度不足,導致機器人作業誤差超0.5mm。

AI算力與能效矛盾:大模型推理能耗占機器人總功耗超60%,需突破低功耗芯片技術。

2.成本壓力

研發成本高企:單臺人形機器人研發投入超5000萬元,中小企業難以承擔。

售后服務體系不完善:機器人故障維修響應時間超48小時,影響客戶復購率。

3.社會認同度不足

倫理爭議:人形機器人是否應享有“機器人權”引發法律爭議,歐盟擬出臺《機器人倫理憲章》規范應用邊界。

就業結構調整:制造業機器人替代率超30%,需建立再就業培訓體系。

仿生機器人行業正處于技術爆發與商業化落地的關鍵節點,未來五年將重塑全球制造業與服務業格局。中國憑借政策支持、供應鏈優勢與場景創新,有望成為全球競爭的核心力量,但需警惕技術代差、成本壓力與社會認同風險,通過“技術突破+生態構建+全球化布局”實現可持續發展。

想了解關于更多行業專業分析,可點擊查看中研普華研究院撰寫的《2025-2030年國內外仿生機器人行業現狀與發展趨勢及前景預測報告》。同時本報告還包含大量的數據、深入分析、專業方法和價值洞察,可以幫助您更好地了解行業的趨勢、風險和機遇。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號