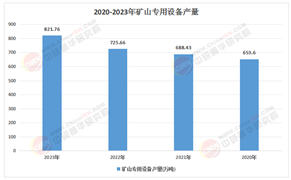

船舶配套產業(yè)是船舶工業(yè)的重要組成部分,涵蓋動力系統、甲板機械、電氣自動化、舾裝設備等關鍵領域,其價值占比高達船舶總成本的40%-60%。隨著全球航運業(yè)的快速發(fā)展和海洋資源開發(fā)需求的提升,船舶配套產業(yè)正經歷從傳統制造向智能化、綠色化轉型的深刻變革。我國作為全球第三大造船國,船舶配套產業(yè)雖在規(guī)模上取得突破,但與發(fā)達國家相比仍存在顯著差距。

1. 行業(yè)規(guī)模與增長態(tài)勢

據中研產業(yè)研究院《2024-2029年中國船舶配套行業(yè)深度調研及投資機會分析報告》分析,我國船舶配套產業(yè)自“十一五”以來實現跨越式發(fā)展,規(guī)模以上企業(yè)數量超過500家,基本建成覆蓋動力機電、甲板機械、舾裝等領域的完整產業(yè)鏈。2023年全球造船市場預計達到1761億美元,復合年增長率3.4%,我國船舶配套產業(yè)的市場規(guī)模與全球趨勢高度契合。然而,行業(yè)增速主要依賴新增產能擴張,技術創(chuàng)新與高端化能力不足,導致產品附加值偏低。

2. 技術水平與自主創(chuàng)新能力

我國船舶配套產業(yè)在部分領域已實現技術突破,如可調螺距螺旋槳、智能配電系統等,但整體仍處于追趕階段。例如,我國船用設備國產化率僅為40%-50%,遠低于日本(98%)、韓國(85%)等發(fā)達國家或地區(qū)。核心技術領域(如高精度液壓系統、智能控制系統)仍依賴進口,自主設計能力不足制約了產業(yè)競爭力的提升。

3. 產業(yè)鏈協同與配套能力

船舶配套產業(yè)與造船業(yè)存在“脫節(jié)”現象。國內配套企業(yè)多為中小型企業(yè),專業(yè)化分工不明確,難以形成協同效應。例如,甲板機械系統集成度低,設備安全性、操作便捷性不足,且缺乏系統化服務網絡。此外,配套產業(yè)在標準化、模塊化方面進展緩慢,難以滿足大型船舶的復雜需求。

4. 國際競爭與市場環(huán)境

我國船舶配套企業(yè)面臨激烈的國際競爭。歐美日韓通過技術壁壘、品牌溢價和全球化布局占據高端市場,而國內企業(yè)則因成本控制能力不足、品牌影響力弱而難以突破。例如,2023年全球船舶市場中,中國配套企業(yè)市場份額不足15%,主要依賴中低端產品出口。

1. 市場集中度與企業(yè)結構

我國船舶配套市場呈現“兩極分化”特征:頭部企業(yè)通過技術積累和資源整合占據主導地位,而中小型企業(yè)則面臨同質化競爭。例如,凌智實業(yè)有限公司憑借供應鏈管理優(yōu)勢,成為行業(yè)領軍企業(yè),但行業(yè)整體仍存在“僧多粥少”的困境。此外,企業(yè)間缺乏戰(zhàn)略聯盟,導致資源分散、效率低下。

2. 技術路線與產品差異化

國際領先企業(yè)通過“科技引領”模式(如歐洲)或“政府主導”模式(如韓國)構建技術壁壘,而我國企業(yè)多依賴模仿創(chuàng)新。例如,日本通過持續(xù)跟進先進技術形成完整體系,韓國則通過政策扶持培育本土品牌。相比之下,我國企業(yè)產品同質化嚴重,缺乏差異化競爭力,難以在高端市場站穩(wěn)腳跟。

3. 政策與標準體系

我國船舶配套產業(yè)面臨國際標準接軌壓力。國際海事組織(IMO)對船舶環(huán)保、安全等要求趨嚴,而我國企業(yè)在能效設計指數(EEDI)、硫氧化物排放等領域的技術儲備不足。此外,國內標準體系尚未完全覆蓋智能化、綠色化需求,制約了行業(yè)規(guī)范化發(fā)展。

三、船舶配套行業(yè)未來發(fā)展趨勢與挑戰(zhàn)

1. 技術創(chuàng)新驅動方向

未來船舶配套產業(yè)將向智能化、綠色化、模塊化演進。

智能化:物聯網、人工智能、數字孿生等技術將推動船舶設備的實時監(jiān)控與遠程運維,例如液壓系統集成控制技術可實現多設備協同作業(yè)。

綠色化:EEDI(能源效率設計指數)要求船舶降低碳排放,配套產業(yè)需開發(fā)節(jié)能動力系統、輕量化材料及清潔能源技術。

模塊化:標準化設計將提升設備兼容性,例如甲板機械系統通過模塊化設計降低安裝成本。

2. 產業(yè)鏈整合與協同發(fā)展

縱向整合:企業(yè)需從“點”向“鏈”延伸,通過并購、聯盟等方式整合上下游資源。例如,大連船舶重工通過“大企業(yè)大集團”模式,推動產業(yè)鏈協同。

橫向協同:產學研合作將成為關鍵,高校與科研機構需加速關鍵技術攻關,如智能船舶工程、超級生態(tài)環(huán)保船舶等專項。

3. 國際化與市場拓展

“走出去”戰(zhàn)略:依托“一帶一路”倡議,企業(yè)需拓展海外市場,參與國際標準制定。例如,中國船舶重工已參與東南亞、非洲等地區(qū)的船舶項目。

應對貿易壁壘:通過技術升級和品牌建設突破歐美市場限制,例如可調螺距螺旋槳已實現國產化并打入歐美市場。

4. 政策與制度保障

頂層設計:需完善船舶配套產業(yè)政策,如《船舶工業(yè)轉型升級指導意見》提出培育兩化融合試點企業(yè)。

金融支持:創(chuàng)新融資模式,降低企業(yè)研發(fā)成本,例如設立專項基金支持關鍵技術突破。

人才戰(zhàn)略:加強高端人才培養(yǎng),建立產學研協同創(chuàng)新平臺,提升自主創(chuàng)新能力。

1. 行業(yè)增長潛力

隨著全球航運業(yè)復蘇和海洋資源開發(fā)深化,船舶配套產業(yè)將保持穩(wěn)定增長。預計到2030年,全球船舶配套市場規(guī)模將突破3000億美元,中國作為主要參與者,有望占據15%-20%份額。

2. 綠色經濟機遇

碳中和目標推動船舶行業(yè)向綠色轉型,配套產業(yè)將受益于新能源船舶、氫能動力等新興領域。例如,中國已啟動超級油輪、LNG動力船等項目,相關配套設備需求將持續(xù)增長。

3. 智能化轉型挑戰(zhàn)

智能化技術的普及將重塑行業(yè)競爭格局。企業(yè)需加快數字化轉型,例如通過大數據優(yōu)化供應鏈管理,或通過AI提升設備運維效率。

4. 風險與應對

技術風險:需加大研發(fā)投入,突破“卡脖子”技術。

市場風險:國際油價波動可能影響船舶建造成本,需建立彈性供應鏈。

政策風險:國際標準變化可能增加合規(guī)成本,需加強政策預研。

欲了解船舶配套行業(yè)深度分析,請點擊查看中研普華產業(yè)研究院發(fā)布的《2024-2029年中國船舶配套行業(yè)深度調研及投資機會分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號