2025年數字IC行業市場分析及未來發展趨勢

數字IC(集成電路)是現代電子系統的核心組件,其本質是通過半導體工藝將晶體管、電阻、電容等電子元件高度集成于單一芯片,實現數字信號的傳遞、處理與存儲功能。作為集成電路的細分領域,數字IC專注于處理離散的二進制數字信號(0和1),通過邏輯門電路的組合完成算術運算、數據存儲、指令解碼等任務,是計算機、通信設備、工業控制、汽車電子等領域的“數字大腦”。

一、行業現狀:全球格局重構中的中國突圍

1. 市場規模與區域分布

全球數字IC市場呈現“三國鼎立”格局:美國主導高端設計(如高通、英偉達),臺積電掌控先進制程產能,中國依托龐大市場需求構建全產業鏈。中國作為全球最大消費市場,2025年市場規模突破1.5萬億元,長三角、珠三角、京津冀三大集群貢獻超70%產值,形成“設計-制造-封測”協同生態。

2. 技術突破與國產化進程

中國在成熟制程(28nm及以上)實現規模化突破:中芯國際14nm FinFET工藝量產良率達95%,華虹半導體特色工藝全球領先。先進制程領域,國家大基金二期重點投向光刻機、EDA工具等“卡脖子”環節,北方華創突破5nm刻蝕機技術,滬硅產業12英寸硅片通過車規級認證。RISC-V架構的興起為中國設計企業提供新路徑,阿里平頭哥玄鐵系列芯片出貨量突破50億顆,廣泛應用于物聯網、邊緣計算等領域。

1. 下游需求分層化

消費電子:占比超40%,但增速放緩至10%,高端市場向AIoT(人工智能物聯網)轉型,例如蘋果M1芯片通過集成神經網絡引擎提升圖像處理效率;

汽車電子:年增速20%,成為第二增長極,新能源汽車對功率半導體、傳感器需求激增,例如特斯拉Model 3采用24個碳化硅模塊提升續航;

工業與醫療:智能制造推動高精度ADC(模數轉換器)需求,醫療設備對低噪聲、高穩定性數字IC要求嚴苛,例如MRI設備需噪聲系數低于0.5dB的芯片。

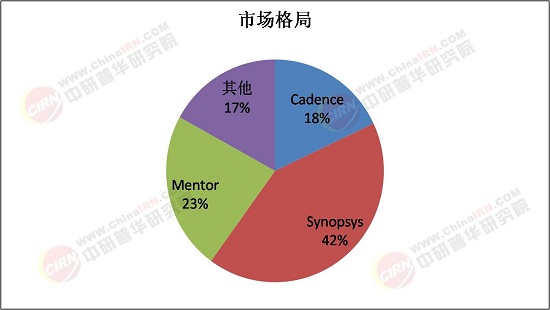

2. 競爭格局:頭部集中與細分突圍

國際巨頭:英特爾、高通、英偉達憑借技術積累占據高端市場,例如英偉達A100 GPU在數據中心市場份額超80%;

本土企業:華為海思、紫光展銳在手機AP、物聯網芯片領域突破,長電科技、通富微電封測技術達國際先進水平,先進封裝占比提升至45%;

新興勢力:RISC-V架構催生芯來科技、賽昉科技等IP核企業,阿里平頭哥、芯原股份通過SiPaaS(硅平臺即服務)模式提供一站式定制服務。

三、未來發展趨勢:技術自主化與生態協同化

據中研普華產業研究院《2025-2030年中國數字IC行業市場調查與投資建議分析報告》顯示:

1. 技術自主化:從“跟跑”到“并跑”

先進制程:預計2027年實現28nm以下工藝全面國產化,中芯國際、華虹半導體向14nm以下制程突破;

第三代半導體:碳化硅、氮化鎵在新能源汽車、5G基站領域加速滲透,三安光電、天岳先進產能擴張;

量子計算:本源量子推出量子編程框架與云平臺,量子芯片在金融風控、藥物研發領域試點應用。

2. 應用多元化:新興領域催生萬億級市場

智能汽車:L4級自動駕駛需2000TOPS以上算力,推動存算一體芯片、車規級AI芯片發展;

元宇宙:AR/VR設備對低延遲、高分辨率顯示芯片需求激增,例如蘋果Vision Pro采用雙芯片設計提升渲染效率;

工業互聯網:TSN(時間敏感網絡)芯片、邊緣計算芯片成為智能制造核心組件。

3. 生態協同化:全產業鏈創新體系構建

設計-制造協同:Chiplet技術通過異構集成提升芯片性能,例如壁仞科技通過Chiplet封裝使GPU算力提升3倍,成本降低40%;

產學研融合:高校、科研院所與企業聯合攻關關鍵技術,例如電子科技大學研發的寬帶差分探頭實現26.5GHz測試頻率;

全球化布局:中國IC企業加速出海,東南亞、中東等新興市場對高性價比芯片需求激增,例如紫光展銳在印度、非洲市場占有率超30%。

2025年數字IC行業正經歷從“技術追趕”到“生態引領”的關鍵轉折。中國通過“市場換技術”與“技術換市場”雙輪驅動,在成熟制程、先進封裝、RISC-V架構等領域實現突破。未來五年,行業將呈現技術自主化、應用多元化、生態協同化三大趨勢,中國有望在2030年前成為全球半導體產業創新的重要策源地。對于投資者而言,需關注“長期價值”而非“短期套利”,重點布局先進制程、汽車電子、量子計算等戰略領域。

在激烈的市場競爭中,企業及投資者能否做出適時有效的市場決策是制勝的關鍵。報告準確把握行業未被滿足的市場需求和趨勢,有效規避行業投資風險,更有效率地鞏固或者拓展相應的戰略性目標市場,牢牢把握行業競爭的主動權。更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年中國數字IC行業市場調查與投資建議分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號