——量降利升背后的品質革命與全球突圍

一、市場格局:數據揭示的三大特征

1. 量降利升,馬太效應加劇

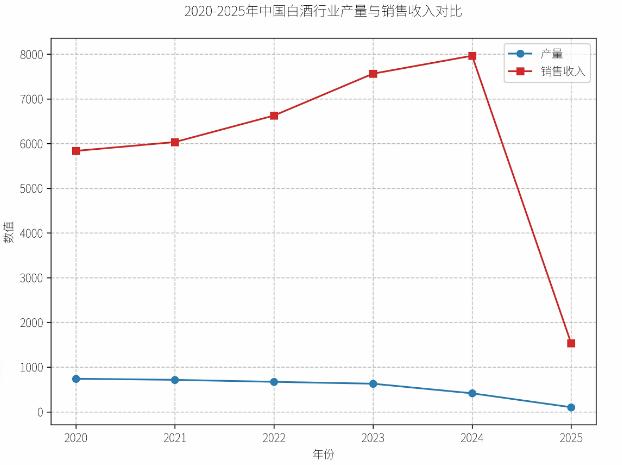

產量收縮:據中研普華產業研究院的《2025年版白酒產業規劃專項研究報告》分析,2025年一季度白酒產量103.2萬千升,同比下降7.2%,行業迎來連續第八年產量下滑(國家統計局)。

圖1:2020-2025年中國白酒行業產量與銷售收入對比(國家統計局)

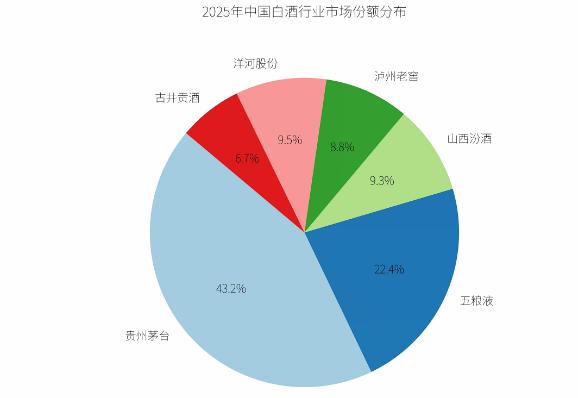

利潤集中:CR6企業(茅臺、五糧液、汾酒、瀘州老窖、洋河、古井貢酒)利潤總額占比達86%,較2014年提升31個百分點(中國酒業協會)。

圖2:2025年白酒行業市場份額分布(中國酒業協會)

區域分化:四川省產量占比38.7%,山西省(7.53%)、貴州省(6.78%)緊隨其后,形成“三極驅動”格局。

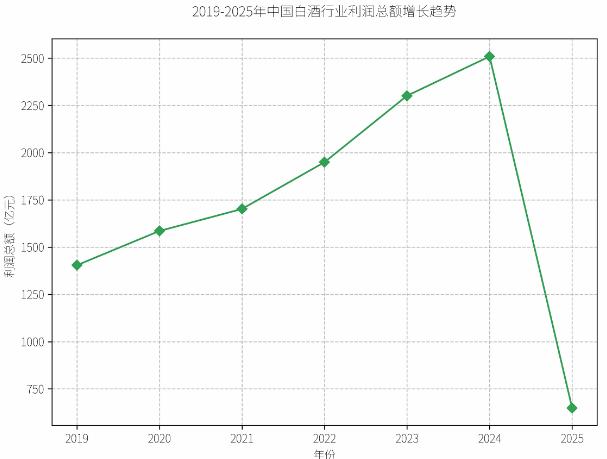

圖3:2019-2025年白酒行業利潤總額增長趨勢(國家統計局)

2. 消費場景重構,價格帶下沉

主銷價格帶:100-300元價位帶成為動銷主力,500-800元價位帶生存困難,800-1500元價格帶倒掛最嚴重。

渠道壓力:行業平均存貨周轉天數達900天,60%企業面臨價格倒掛,經銷商現金流承壓。

3. 龍頭企業戰略分野

二、政策解讀:從規模擴張到質量競爭

1. 消費稅調整:高端酒成本承壓

附加稅試點:2024年起,部分省份對建議零售價超1500元/瓶的高端白酒加征10%附加消費稅。

征收環節后移:研究將消費稅從生產端逐步向批發、零售環節轉移,或壓縮渠道利潤空間。

2. 環保壓力:綠色轉型成必選項

排放標準升級:2025年1月實施《釀酒工業水污染物排放標準》,要求COD排放限值降低30%。

碳中和路線圖:國家發改委要求頭部酒企2026年前制定碳中和目標,2030年釀造環節碳排放強度下降20%。

3. 市場監管:標簽透明化+溯源體系

標簽新規:《白酒標簽標識管理辦法》要求標注基酒年份、勾調比例,禁止“特供”“專供”宣傳。

溯源系統:國家市場監管總局推行“一瓶一碼”,2025年底前覆蓋所有規模以上酒企。

三、未來趨勢:三大確定性方向

據中研普華產業研究院的《2025年版白酒產業規劃專項研究報告》分析預測

1. 消費場景與價格帶持續重構

場景遷移:婚慶、家庭獨酌成主流,商務宴請占比下滑,推動100-300元價格帶產品需求增長。

年輕化破局:五糧液推出29度低度產品,瀘州老窖低度國窖1573營收占比近50%。

2. 渠道變革:直銷模式+廠商共生

直銷加速:頭部酒企通過自建電商、直營門店縮短供應鏈,茅臺“i茅臺”平臺GMV突破200億元。

廠商關系重構:42.9%企業轉向“價值共同體”,通過股權綁定、數據共享實現精準產銷對接。

3. 數字化與國際化:新增長極涌現

線上爆發:2025年1-5月白酒線上銷售額超300億元,即時零售、直播帶貨成新渠道。

海外突圍:一季度出口額2億美元,同比增長30%,五糧液首家海外體驗餐廳落戶東京。

四、案例分析:龍頭企業戰略差異的深層邏輯

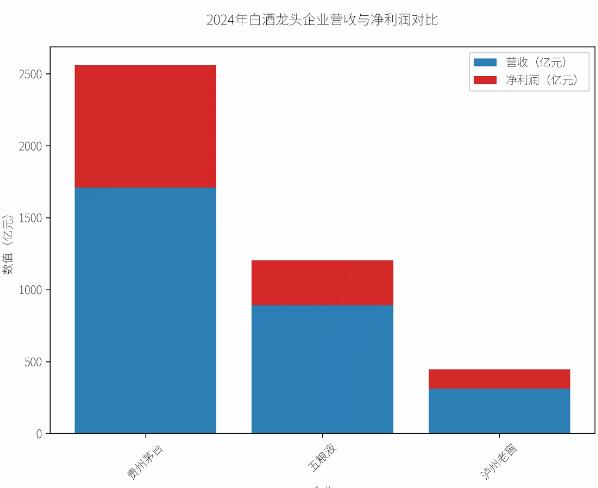

圖4:2024年龍頭企業營收與凈利潤對比(公司年報)

1. 貴州茅臺:渠道轉型+系列酒突圍

數據亮點:2024年系列酒營收站穩200億元,海外營收同比增長30%(公司年報)。

戰略路徑:通過“4+6”渠道體系(自營+社會渠道)協同配合,拓展年輕消費群體,布局東南亞市場。

2. 五糧液:高端化+國際化雙輪驅動

數據亮點:經典五糧液樣板市場單店年銷售額破億元,海外體驗店客單價提升25%(公司公告)。

戰略路徑:聚焦“頂級酒+頂級餐”融合模式,與米其林餐廳合作,推動中國白酒文化輸出。

3. 瀘州老窖:矩陣式產品+消費者運營

數據亮點:國窖1573會員復購率達65%,低度產品營收占比近50%(公司年報)。

戰略路徑:以國窖1573帶動腰部產品,通過“一瓶一碼”實現消費者數據沉淀,精準推送個性化服務。

當貴州茅臺的系列酒突破200億元,當五糧液的海外體驗店點亮東京夜空,當瀘州老窖的“一瓶一碼”精準觸達消費者,我們看到的不僅是數據的增長,更是中國白酒行業在品質革命與全球化浪潮中的突圍。政策調控倒逼行業從“以量謀大”轉向“以質圖強”,消費場景重構推動產品向高性價比迭代,而數字化與國際化則成為打開新增長空間的鑰匙。正如五糧液在東京推出的“頂級酒+頂級餐”模式所展現的,白酒行業的未來,將是傳統工藝與現代管理的深度融合——用品質守護文化根基,用創新照亮全球市場。當國窖1573的醇香跨越國界,我們品味的不僅是酒,更是一個行業在時代變革中的自信與擔當。

......

如果您對白酒行業有更深入的了解需求或希望獲取更多行業數據和分析報告,可以點擊查看中研普華產業研究院的《2025年版白酒產業規劃專項研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號