一、行業現狀:技術驅動與需求升級的雙重變奏

1.1 供給結構優化:從規模擴張到質量效益轉型

全球金屬新材料行業正經歷供給端深度調整:

產能置換與清潔替代:電解鋁、銅冶煉等傳統高耗能領域嚴格執行產能置換政策,中研普華產業研究院的《2025-2030年中國金屬新材料行業深度分析與發展趨勢預測報告》分析預測,中國水電鋁產能占比從2020年的30%提升至2025年的45%,噸鋁碳排放從12噸降至8噸。

循環經濟崛起:再生鋁、再生銅占比突破25%,邦普循環開發的“定向循環”技術實現廢舊電池鋰回收率超90%,較傳統工藝提升35個百分點。

產業鏈協同創新:長三角、珠三角依托產業集群效應,形成從原料到終端的完整產業鏈。例如,寶武集團通過工業互聯網平臺整合上下游資源,使煉鋼工序能耗降低12%,質量合格率提升至99.8%。

1.2 需求結構升級:新興領域成為增長引擎

下游需求呈現“傳統領域穩定增長、新興領域爆發式增長”特征:

新能源汽車:輕量化需求推動鋁合金、鎂合金需求激增。2025年中國汽車用鋁量突破600萬噸,較2020年增長120%;電池殼體、車身結構件等應用場景不斷拓展。

光伏與儲能:銅、鋁消費增長顯著。2025年全球光伏用銀量達6000噸,同比增長22%;鋁材在光伏邊框的應用占比超30%。

航空航天:鈦合金、高溫合金需求旺盛。某企業為星際榮耀衛星提供的超輕量化紙基復合材料,密度降至0.3g/cm3,服務月球基地建設。

二、技術突破:前沿科技與綠色技術深度融合

2.1 材料性能持續突破

高溫合金:單晶定向凝固技術實現產業化,全球航空發動機用單晶渦輪葉片市場規模突破50億美元,中國航發集團通過電子束選區熔化技術,使GH4169合金粉末制備成本下降40%。

輕量化合金:鈦合金3D打印在醫療領域加速應用。2025年中國骨科植入物用鈦合金粉末市場規模達20億元,定制化椎間融合器滲透率突破15%。

電子新材料:AI算力需求激增帶動磁材升級。釹鐵硼磁體全球產量達30萬噸,新能源汽車、風力發電領域需求占比分別達35%和25%。

2.2 綠色技術加速普及

低碳冶金:河鋼集團張宣科技建成全球首座120萬噸氫基豎爐,噸鋼碳排放降至150kg,較傳統高爐工藝減少80%。

生物基材料:秸稈鋁合金、竹纖維復合材料應用比例提升。某企業開發的竹纖維鋁合金,碳排放較傳統鋁材降低40%。

數字孿生技術:覆蓋全流程生產環節,智能工廠普及率超35%。寶武集團通過數字孿生優化工藝參數,使航空鋁材屈服強度提升12%,疲勞壽命延長2倍。

三、市場格局:全球化布局與區域競爭

3.1 中國主導全球產業鏈重構

資源控制:中國掌控全球60%的鋰礦資源和80%的氫氧化鋰產能,天齊鋰業、贛鋒鋰業通過海外并購構建資源壁壘。

全產業鏈覆蓋:在稀土永磁領域,中國占據全球90%的釹鐵硼毛坯產能,金力永磁、中科三環等企業實現從礦端到磁材的全產業鏈整合。

技術標準輸出:中國積極參與國際規則重構,推動金屬新材料領域國家標準與國際標準互認,提升全球產業鏈話語權。

3.2 區域競爭與合作并存

東南亞承接產能轉移:印尼紅土鎳礦濕法冶煉項目達產規模突破100萬噸金屬鎳,華友鈷業、青山集團在當地建設的鎳鈷錳三元前驅體項目,單位成本較中國降低15%。

歐美推動本土產業鏈回歸:美國《通脹削減法案》推動電動汽車用鋰離子電池本土產能達300GWh;歐盟《關鍵原材料法案》要求2030年稀土永磁材料自給率提升至40%。

四、挑戰與機遇:可持續發展下的范式變革

4.1 資源約束與循環經濟突破

資源品位下降:全球銅礦平均品位降至0.45%,較2010年下降30%。在此背景下,金屬回收產業爆發式增長,2025年中國再生鋁產量達1200萬噸,占原鋁產量的30%。

技術創新驅動:立中集團通過再生鋁熔煉技術,使能耗降低65%,碳排放減少80%;邦普循環實現廢舊電池中鋰回收率超90%。

4.2 前沿材料進入產業化前期

拓撲金屬:2030年全球拓撲絕緣體市場規模預計達500億元,在低功耗電子器件領域實現突破。

量子金屬:增材制造技術顛覆傳統加工范式,金屬3D打印在航空航天領域的滲透率突破30%,復雜結構件制造成本下降60%。

五、未來趨勢預測(2025—2030)

5.1 市場規模持續擴張

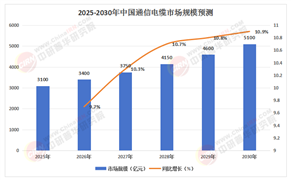

據中研普華產業研究院的《2025-2030年中國金屬新材料行業深度分析與發展趨勢預測報告》預測,至2030年全球金屬新材料市場規模將突破10萬億元,其中AI新材料、戰略小金屬、高端裝備用特種合金三大領域占比超60%。中國將繼續保持全球最大生產國地位,產業規模達6萬億元,高端產品自給率提升至80%。

5.2 技術融合驅動智能化升級

AI設計:騰訊量子實驗室、阿里達摩院加速布局材料信息學(MI)平臺,顯著縮短新材料設計周期(較傳統實驗降低60%以上)。

區塊鏈溯源:構建材料溯源與質量追溯體系,保障供應鏈透明化。

數字孿生:實現生產過程實時監控與模擬預測,提升工藝可控性。

5.3 綠色低碳成為核心競爭要素

碳足跡管理:2030年全球金屬行業將建立覆蓋礦產開采、冶煉加工、產品制造、回收利用的全鏈條碳核算體系,再生金屬占比提升至40%。

綠色金融支持:綠色債券、產業基金等金融工具為技術創新與產能升級提供資金支持,加速資源消耗型產業向生態共建者轉型。

5.4 商業模式創新重構產業生態

價值創造平臺化:頭部企業通過開放實驗室共享研發資源,打造技術孵化器培育創新項目。例如,中國寶武設立新材料創新中心,孵化高溫合金、3D打印粉末等項目。

“金屬新材料+”新業態:與智能制造結合開發智能自修復材料,與新能源融合研發高效儲能系統。例如,西部超導開發的鈷基形狀記憶合金,在心臟支架領域實現商業化應用。

......

如果您對金屬新材料行業有更深入的了解需求或希望獲取更多行業數據和分析報告,可以點擊查看中研普華產業研究院的《2025-2030年中國金屬新材料行業深度分析與發展趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號