2025年IDC連接器行業(yè)市場格局與未來趨勢深度分析

一、核心觀點與數(shù)據(jù)支撐

1. 市場規(guī)模爆發(fā)式增長

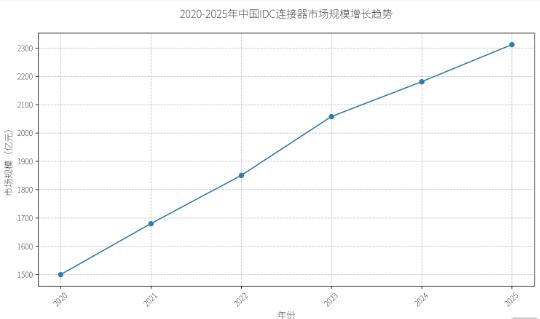

中研普華產(chǎn)業(yè)研究院的《2025-2030年IDC連接器行業(yè)市場深度調(diào)研與發(fā)展趨勢報告》分析指出,2025年中國IDC連接器市場規(guī)模預(yù)計達(dá)2312億元,較2020年增長超50%,年復(fù)合增長率(CAGR)達(dá)9.1%。這一增長由三大核心驅(qū)動:

5G/6G與AI算力需求:全國數(shù)據(jù)中心機架規(guī)模突破800萬架,單架連接器價值量提升至1.2萬元;

新能源汽車智能化:高壓連接器與智能網(wǎng)聯(lián)系統(tǒng)需求激增,2025年汽車連接器市場規(guī)模預(yù)計達(dá)120億元(Yole數(shù)據(jù));

東數(shù)西算工程:西部數(shù)據(jù)中心集群建設(shè)拉動連接器需求,如貴州、內(nèi)蒙古等地新增算力中心直接貢獻(xiàn)超15%市場份額。

2. 競爭格局:國際巨頭與本土新銳的博弈

國際陣營:泰科電子(22.3%)、安費諾(19.8%)主導(dǎo)高端市場,憑借PCIe 7.0、光纖背板連接器等技術(shù)壁壘占據(jù)超算中心、電信基站領(lǐng)域;

本土軍團:立訊精密(18.5%)通過垂直整合(消費電子+汽車+通信)實現(xiàn)全場景覆蓋,中航光電(15.2%)依托軍工背景在液冷數(shù)據(jù)中心、航空航天領(lǐng)域形成差異化優(yōu)勢。

二、政策與技術(shù)雙輪驅(qū)動

1. 政策紅利:綠色化與國產(chǎn)化并行

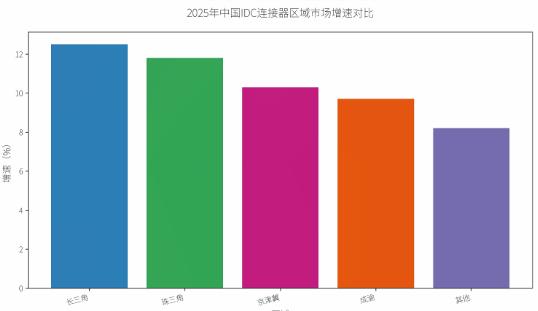

東數(shù)西算:8大國家級數(shù)據(jù)中心集群建設(shè)推動連接器向西部轉(zhuǎn)移,2025年西部地區(qū)市場份額提升至28%(前值為19%);

雙碳目標(biāo):PUE<1.15的強制標(biāo)準(zhǔn)催生液冷連接器需求,中航光電液冷業(yè)務(wù)收入突破20億元(同比+22%);

國產(chǎn)替代:據(jù)中研普華產(chǎn)業(yè)研究院的《2025-2030年IDC連接器行業(yè)市場深度調(diào)研與發(fā)展趨勢報告》分析預(yù)測,5G基站連接器國產(chǎn)化率從2020年45%升至2025年72%,立訊精密等企業(yè)切入華為、中興供應(yīng)鏈。

2. 技術(shù)突破:從速度到智能的躍遷

高速傳輸:PCIe 5.0/6.0產(chǎn)品滲透率超60%,泰科電子的112Gbps背板連接器已量產(chǎn);

材料革命:LCP(液晶聚合物)在5G高頻場景應(yīng)用占比達(dá)38%,鼎通科技等企業(yè)成本降低20%;

智能化:帶溫度/電壓監(jiān)測的智能連接器在邊緣數(shù)據(jù)中心占比超15%,安費諾推出支持AI算法的動態(tài)適配產(chǎn)品。

三、龍頭企業(yè)戰(zhàn)略對比

1. 立訊精密:消費電子霸主的全場景突圍

財務(wù)表現(xiàn):2025年Q1營收617.88億元(+17.9%),凈利潤30.44億元(+23.17%),研發(fā)費用率提升至10.8%;

戰(zhàn)略路徑:

橫向:通過收購德國蘇拉(光纖連接器)、昆山聯(lián)滔(消費電子)形成“零件-模組-系統(tǒng)”全鏈條;

縱向:汽車業(yè)務(wù)占比從2020年3%升至2025年12%,800V高壓連接器進入特斯拉國產(chǎn)供應(yīng)鏈。

2. 中航光電:防務(wù)基因的差異化創(chuàng)新

財務(wù)亮點:2025年營收目標(biāo)243.89億元(+17.9%),液冷業(yè)務(wù)收入突破20億元(同比+22%);

戰(zhàn)略焦點:

防務(wù)領(lǐng)域:航天兵器訂單同比+40%,核級連接器獲C919大飛機50%份額;

民用突破:與騰訊合作AI智算中心液冷解決方案,單機柜連接密度提升3倍。

3. 國際巨頭:技術(shù)壁壘與生態(tài)構(gòu)建

泰科電子:在超算中心領(lǐng)域市占率超35%,推出支持量子計算的超導(dǎo)連接器原型;

安費諾:通過并購Cinch Connectivity強化軌道交通領(lǐng)域,2025年工業(yè)連接器收入占比提升至28%。

四、未來趨勢與挑戰(zhàn)

1. 2025-2030年三大預(yù)測

市場規(guī)模:2030年全球IDC連接器市場將突破450億美元,中國占比超55%;

技術(shù)方向:硅光子集成連接器商業(yè)化,數(shù)據(jù)傳輸速率突破224Gbps;

格局演變:本土企業(yè)高端市場占有率從35%升至50%,立訊精密等企業(yè)進入全球TOP5。

2. 潛在風(fēng)險與應(yīng)對

技術(shù)斷層:6G標(biāo)準(zhǔn)制定權(quán)爭奪加劇,需加大納米級精密加工投入;

供應(yīng)鏈波動:銅材價格波動影響毛利率,企業(yè)通過期貨對沖+再生材料使用(如得潤電子再生銅利用率達(dá)40%);

地緣政治:中美貿(mào)易摩擦導(dǎo)致高端設(shè)備進口受限,加速國產(chǎn)光刻膠、電鍍材料替代。

......

如果您對IDC連接器行業(yè)有更深入的了解需求或希望獲取更多行業(yè)數(shù)據(jù)和分析報告,可以點擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年IDC連接器行業(yè)市場深度調(diào)研與發(fā)展趨勢報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號