我國關于塑料污染治理的原則,是以減量化、可循環、可回收、易回收、可降解為指導,開發和推廣符合性能標準、綠色環保、經濟適用的塑料制品和替代產品,從產業政策角度看,我國的生物降解塑料行業得到了穩步發展。

8月16日上午,國家發展改革委聯合生態環境部等21個塑料污染治理專項工作機制成員部門和單位,召開2022年全國塑料污染治理工作電視電話會議,指出要科學穩妥推進源頭減量替代,大力推進規范回收、利用和處置,加大江河湖海水漂垃圾常態化清理力度,著力解決農膜、外賣、電商、快遞等重點領域問題,深度參與全球塑料污染治理。在相關政策的推動下,可降解塑料替代率快速上升,市場需求量增長趨勢明顯。

我國關于塑料污染治理的原則,是以減量化、可循環、可回收、易回收、可降解為指導,開發和推廣符合性能標準、綠色環保、經濟適用的塑料制品和替代產品,從產業政策角度看,我國的生物降解塑料行業得到了穩步發展。

目前國內的PLA、PBAT已經規模化生產和應用,并且還有大批生產線正在建設或計劃建設中,PHA、PCL、PPC等生物降解塑料的產能、應用量和應用領域也在不斷擴大。我國在一系列綠色生產和消費領域出臺了大批法律法規和相關措施,大力推動綠色、循環、低碳發展,在塑料污染治理和綠色循環經濟發展上已取得了顯著成效。

隨著國內外更多政策的逐步出臺、實施和完善,人們有關節約資源、保護環境的生產生活方式形成,國內生物降解塑料技術創新、檢測評價和標準體系日趨完善,生物降解塑料產業將得到快速發展,應用領域也更加廣泛。

受益國家政策推動,數據顯示2021年我國可降解塑料市場規模達189億元,隨著市場需求持續增長,政府推動可降解塑料滲透進一步上升,預計我國2022-2025市場規模將保持穩步上市,到2025年將超過500億元。市場公開資料顯示,2021年國內可降解塑料產能為67萬噸,需求量為91萬噸左右,國內可降解塑料市場存在著大約25萬噸的供給缺口。

據中研普華研究報告《2022-2027年中國可降解塑料行業發展趨勢與投資研究咨詢報告》分析

第三章 中國生物降解塑料行業發展分析

第一節 生物降解塑料行業發展狀況

一、生物降解塑料行業發展歷程

20世紀初,人工合成高分子材料問世,打破了材料工業以金屬、天然橡膠、木材等天然材料為主的格局。伴隨著科學技術的迅猛發展,人工合成高分子材料得到了廣泛應用,僅用了幾十年時間就憑借其性能、成本以及材料改造便利性等方面優勢,成為與天然材料并駕齊驅的材料,甚至產生了“以塑料代替金屬、木材”的發展趨勢。但是,經過一段時間的快速發展,人工合成高分子材料在生產、使用和廢棄過程產生的污染問題逐漸暴露,成為了這種材料的“附帶傷害”,并隨著其在各個領域的應用,滲透進人類社會的“毛細血管”中。

隨著“白色污染”生態問題的日益凸顯,嚴峻的環境壓力引起了國際社會的廣泛關注,發展綠色可循環經濟逐漸成為全球共識。當時,發達國家主要通過兩大途徑解決自身塑料污染問題,一個途徑是使用可降解材料代替傳統塑料,另一個途徑是將塑料廢物出口至對原料有需求的發展中國家。在使用可降解材料代替傳統塑料方面,歐美等國的探索時間較早。根據IHSMarkit數據,歐美在全球生物降解塑料消費量中占比高達55%,主要原因是美國、意大利、法國等歐美國家于2011年前后就陸續出臺了“限塑禁塑”政策,出臺時間早,政策力度較強;此外,這些國家逐步完善了堆肥設施等生物降解塑料的配套設施,為生物降解塑料的大規模應用提供了基礎建設支持。

此外,2018年開始,澳大利亞、印度、蒙古等國也陸續出臺了“限塑禁塑”政策。另一方面,從20世紀80年代以來,我國從境外進口可用作原料的固體廢物,雖然在一定程度上能夠緩解自身原料產能不足的問題,但也讓我國成為了部分發達國家塑料廢物的重要出口目的地,對我國自身的環境保護造成了較大壓力。為了扭轉了這一狀況,2017年7月,我國頒布了《關于禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,對固體廢物進口進行嚴格管控。該政策阻斷了歐美等國家采用出口方式這一處理自身塑料廢物的重要途徑,導致大量“洋垃圾”滯存,倒逼各個國家尋求廢棄塑料處理的解決方法。在上述因素的綜合影響下,采用可降解材料代替傳統塑料成為了各國應對塑料污染問題的最主要途徑,以聚乳酸為代表的生物基可降解塑料逐步在全球范圍內得到全面應用,材料的生產技術也逐漸成為各國的戰略性資源,受到極高的重視。

二、生物降解塑料行業發展現狀

上世紀80年代初,我國全力發展經濟建設,起步階段基礎薄弱,各類生產物資都存在短缺現象,需求極其旺盛。當時,歐美發達國家的一些固體廢物出口到中國,可以作為替代原料,在一定程度上緩解了我國原材料供應嚴重不足的問題。但是由于全社會對環保的認識較為粗淺模糊,環保意識不強,不少地方重視經濟發展輕視環境保護、重視眼前利益忽視長遠利益,對固體廢物進口及再生利用企業的全過程監管能力薄弱漏洞較多,致使固體廢物非法入境現象屢禁不止。我國成為了部分發達國家塑料廢物的重要出口目的地,對我國自身的環境保護造成了較大壓力。

隨著我國經濟的發展和環保意識的增強,2017年7月,中國國務院辦公廳印發《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,而廢塑料就屬于本次方案中明確禁止的洋垃圾之一。中國在環境治理方面的堅定舉措,讓不少國家“分類并出口”的垃圾治理模式畫上了句號。很多垃圾出口國沒有充足的基礎設施和完備的處理機制,難以實現對廢舊物品及垃圾的充分回收利用,有的地方甚至出現垃圾堆積如山的情況。不過,這也迫使這些國家開始尋找方案,以解決國內廢物利用問題,也促進了我國企業不斷尋找可降解、對環境更友好的新型材料,以替代傳統的不可降解塑料。

此后,2020年國家發改委和生態環境部出臺了《關于進一步加強塑料污染治理的意見》,明確了“限塑禁塑”的具體時間表,對聚乳酸制品在國內的應用起到了極大的促進作用。此項規定以有序禁止、限制部分塑料制品的生產、銷售和使用,積極推廣替代產品,規范塑料廢棄物回收利用,建立健全塑料制品生產、流通、使用、回收處置等環節的管理制度為總體指導思想;以2020年底、2022年底和2025年為三大關鍵時間節點,對不可降解塑料袋、不可降解一次性塑料餐具、賓館、酒店一次性塑料用品及快遞塑料包裝的生產、銷售和使用進行有序禁止、限制,對替代產品進行積極推廣。

除了上述政策對行業的影響,國內企業在生物基可降解材料生產技術上的不斷突破,為這一行業在國內的自主可控發展掃除了技術上的障礙和關鍵原料對國外依賴的隱患。自此,我國在生物基可降解塑料這一新材料上,具備了形成“原料生產—制品加工—產品應用—廢棄物降解”的全產業鏈的基礎,極大地推動了生物基可降解塑料在我國的應用。

以上述政策為代表的一系列環保法規的出臺,打開了生物基可降解塑料在國內的終端應用市場;而在材料制造產業鏈上的技術突破,改變了我國在生物基可生物降解塑料行業中以材料生產及制品加工為主的產業定位。由此,生物基可生物降解材料的完整產業鏈得以在國內成型并迅速發展。

三、生物降解塑料行業發展特點

我國關于塑料污染治理的原則,是以減量化、可循環、可回收、易回收、可降解為指導,開發和推廣符合性能標準、綠色環保、經濟適用的塑料制品和替代產品,從產業政策角度看,我國的生物降解塑料行業得到了穩步發展。

目前國內的PLA、PBAT已經規模化生產和應用,并且還有大批生產線正在建設或計劃建設中,PHA、PCL、PPC等生物降解塑料的產能、應用量和應用領域也在不斷擴大。我國在一系列綠色生產和消費領域出臺了大批法律法規和相關措施,大力推動綠色、循環、低碳發展,在塑料污染治理和綠色循環經濟發展上已取得了顯著成效。

隨著國內外更多政策的逐步出臺、實施和完善,人們有關節約資源、保護環境的生產生活方式形成,國內生物降解塑料技術創新、檢測評價和標準體系日趨完善,生物降解塑料產業將得到快速發展,應用領域也更加廣泛。

四、生物降解塑料行業市場規模

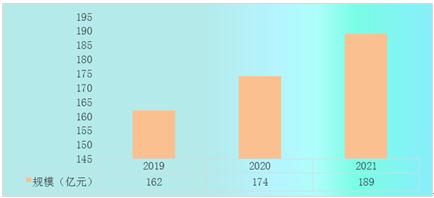

受益國家政策推動,數據顯示2021年我國可降解塑料市場規模達189億元,隨著市場需求持續增長,政府推動可降解塑料滲透進一步上升,預計我國2022-2025市場規模將保持穩步上市,到2025年將超過500億元。

圖表:2019-2021年可降解塑料市場規模

數據來源:中研普華研究院

欲了解更多市場具體詳情可以點擊查看中研普華研究報告《2022-2027年中國可降解塑料行業發展趨勢與投資研究咨詢報告》。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年中國可降解塑料行業發展趨勢與投資研究咨詢報告

我國關于塑料污染治理的原則,是以減量化、可循環、可回收、易回收、可降解為指導,開發和推廣符合性能標準、綠色環保、經濟適用的塑料制品和替代產品,從產業政策角度看,我國的生物降解塑料行...

查看詳情

全球經濟上半年增速緩慢,根據市場分析,從全球主要市場來看,美國的經濟增長將從年初的3.5%下調至1.5%;歐元區的經...

教育信息化有兩層含義:一是把提高信息素養納入教育目標,培養適應信息社會的人才;二是把信息技術手段有效應用于教學2...

類腦計算技術發展研究及趨勢預測中國為腦計劃項目制定了一個十五年計劃(2016-2030 年),前五年與中國國家社會經濟2...

近年來,我國陸續頒布了一系列政策促進天然橡膠行業的發展,如2022年中共中央、國務院印發《關于做好2022年全面推進鄉...

飲料是供人飲用的液體,它是經過定量包裝的,供直接飲用或按一定比例用水沖調或沖泡飲用的,乙醇含量(質量分量)不超...

垃圾滲濾液中含有大量有毒有害污染物,成分復雜,包括致癌物、促癌物質、輔致癌物質以及致突變物質。在中國和美國,垃...

2022中國可降解塑料需求量與市場前景分析

2022中國可降解塑料需求量與市場前景分析

研究院服務號

研究院服務號 中研網訂閱號

中研網訂閱號