深圳連發(fā)四大計劃

當杭州乘著數字經濟的浪潮,孕育出“六小龍”等一眾科技新銳之時,深圳——這座以制造業(yè)硬核實力與科技創(chuàng)新聞名的都市,正面臨著前所未有的挑戰(zhàn)與壓力。3月3日,深圳市隆重發(fā)布了四項重磅計劃:《深圳市加快推進人工智能終端產業(yè)發(fā)展行動計劃(2025—2026年)》、《深圳市具身智能機器人技術創(chuàng)新與產業(yè)發(fā)展行動計劃(2025-2027年)》、《深圳市有力有效支持發(fā)展瞪羚企業(yè)、獨角獸企業(yè)行動計劃(2025—2027年)》以及《深圳市加快打造人工智能先鋒城市行動計劃(2025—2026年)》。這四項計劃全面勾勒了深圳在人工智能終端與具身智能機器人產業(yè)領域的宏偉藍圖,彰顯了深圳對于推動這一新興產業(yè)全面發(fā)展的堅定決心與深遠戰(zhàn)略眼光。

深圳在未來幾年中的人工智能產業(yè)發(fā)展目標,展現(xiàn)了其作為科技創(chuàng)新先鋒城市的雄心壯志與深遠布局。

一、人工智能終端產業(yè)規(guī)模與集聚效應

到2026年,深圳將致力于將人工智能終端產業(yè)規(guī)模培育至8000億元以上,并力爭達到1萬億元的宏偉目標。這一目標的實現(xiàn),將依賴于深圳在智能終端產品研發(fā)、生產、銷售等各個環(huán)節(jié)的持續(xù)創(chuàng)新與優(yōu)化。同時,深圳將積極集聚不少于10家現(xiàn)象級人工智能終端企業(yè),這些企業(yè)將成為推動產業(yè)快速發(fā)展的中堅力量。此外,人工智能終端產品產量將突破1.5億臺,進一步鞏固深圳在全球智能終端市場的領先地位。

為實現(xiàn)這一目標,深圳將推出多項具體措施,包括但不限于加快端側大模型的發(fā)展、提升人工智能終端基礎軟硬件水平、推動形成強大的企業(yè)梯隊、營造多元繁榮的應用生態(tài)等。這些措施的實施,將為深圳人工智能終端產業(yè)的蓬勃發(fā)展提供有力支撐。

二、具身智能機器人技術創(chuàng)新與產業(yè)發(fā)展

到2027年,深圳將力爭在機器人核心技術方面取得重大突破,特別是在AI芯片、多模態(tài)感知技術等關鍵領域。通過技術創(chuàng)新與產業(yè)升級,深圳將新增培育估值過百億企業(yè)10家以上,營收超十億企業(yè)20家以上,實現(xiàn)十億級應用場景落地50個以上。這將極大地推動具身智能機器人產業(yè)的快速發(fā)展,為深圳在全球智能機器人市場贏得更多話語權。

為實現(xiàn)這一目標,深圳將加大對具身智能機器人技術研發(fā)的投入,支持企業(yè)開展整機研發(fā)與商業(yè)化應用。同時,深圳還將積極推動產業(yè)鏈上下游企業(yè)的緊密合作,形成更加完善的產業(yè)生態(tài),共同推動具身智能機器人產業(yè)的持續(xù)繁榮。

根據中研普華產業(yè)研究院發(fā)布《2025-2030年中國人工智能+行業(yè)融合發(fā)展研究報告》顯示分析

三、人工智能企業(yè)數量與產業(yè)集聚效應

到2026年,深圳全市人工智能企業(yè)數量將超過3000家,獨角獸企業(yè)將超過10家,產業(yè)規(guī)模年均增長將超過20%。這一目標的實現(xiàn),將得益于深圳在創(chuàng)新創(chuàng)業(yè)生態(tài)營造、投融資支持、企業(yè)梯度培育等方面的持續(xù)努力。同時,深圳還將推出10個以上產業(yè)集聚效應明顯的人工智能和具身智能機器人創(chuàng)新孵化器,為初創(chuàng)企業(yè)提供全方位的支持與服務,加速科技成果的轉化與產業(yè)化進程。

深圳連發(fā)四大計劃,為人工智能產業(yè)的發(fā)展注入了新的動力。結合中研普華產業(yè)研究院發(fā)布的《2025-2030年中國人工智能+行業(yè)融合發(fā)展研究報告》,我們可以看到深圳人工智能產業(yè)具有廣闊的發(fā)展前景和巨大的市場潛力。對于投資者而言,把握機遇、規(guī)避風險將是實現(xiàn)投資回報的關鍵。未來,隨著技術的不斷進步和應用場景的不斷拓展,深圳的人工智能產業(yè)將迎來更加輝煌的發(fā)展篇章。

四、產業(yè)發(fā)展環(huán)境與國際化影響力

深圳將致力于打造“場景應用最開放、算力供給最普惠、產業(yè)生態(tài)最健全、創(chuàng)新創(chuàng)業(yè)最便捷”的產業(yè)發(fā)展環(huán)境,為人工智能產業(yè)的快速發(fā)展提供有力保障。通過優(yōu)化場景應用、提升算力供給、完善產業(yè)生態(tài)、營造創(chuàng)新創(chuàng)業(yè)氛圍等多方面的努力,深圳將不斷提升其在全球人工智能產業(yè)中的地位與影響力。

到2027年,深圳預計將形成具有國際影響力的人工智能先鋒城市,加快打造具有全球重要影響力的產業(yè)科技創(chuàng)新中心。這一目標的實現(xiàn),將標志著深圳在人工智能領域的創(chuàng)新與發(fā)展邁上了新的臺階,為全球科技進步與經濟發(fā)展貢獻更多深圳力量。

五、瞪羚企業(yè)與獨角獸企業(yè)的培育

作為科技創(chuàng)新的重要力量,瞪羚企業(yè)與獨角獸企業(yè)的發(fā)展備受關注。到2026年,深圳將累計培育瞪羚企業(yè)超1000家,獨角獸企業(yè)超80家,旨在將深圳打造成為具有國際影響力的瞪羚企業(yè)、獨角獸企業(yè)集聚高地。通過提供資金、政策、人才等全方位的支持與服務,深圳將助力這些企業(yè)快速成長壯大,為人工智能產業(yè)的持續(xù)繁榮注入新的活力。深圳在未來幾年中的人工智能產業(yè)發(fā)展目標既全面又具體,既體現(xiàn)了深圳在科技創(chuàng)新方面的深厚底蘊與雄厚實力,也彰顯了其在全球人工智能產業(yè)中的雄心壯志與深遠布局。

深圳連發(fā)四大計劃,包括人工智能終端產業(yè)、具身智能機器人技術、人工智能先鋒城市建設以及瞪羚企業(yè)和獨角獸企業(yè)培育,這一系列舉措彰顯了深圳在人工智能領域的雄心壯志與前瞻布局。2025年中國人工智能行業(yè)市場前瞻,隨著技術創(chuàng)新的不斷推進和應用場景的持續(xù)拓展,中國人工智能行業(yè)將迎來更加廣闊的發(fā)展空間。深圳作為科技創(chuàng)新的前沿陣地,其密集出臺的政策不僅將推動本地人工智能產業(yè)的快速發(fā)展,也將為全國乃至全球的人工智能產業(yè)發(fā)展提供有力支撐。預計2025年中國人工智能市場規(guī)模將持續(xù)擴大,技術創(chuàng)新與產業(yè)融合將成為主要驅動力,深圳的四大計劃無疑將在這一進程中發(fā)揮關鍵作用。

近年來,人工智能(AI)技術以前所未有的速度發(fā)展,正深刻改變著各行各業(yè)的生產方式、生活方式乃至社會結構。中國作為全球第二大經濟體,在人工智能領域展現(xiàn)出了強大的發(fā)展?jié)摿褪袌龌盍Α?/p>

人工智能產業(yè)鏈圖譜

隨著技術的不斷進步和應用場景的拓展,產業(yè)鏈各環(huán)節(jié)之間的聯(lián)系日益緊密,形成了協(xié)同發(fā)展的良好態(tài)勢。

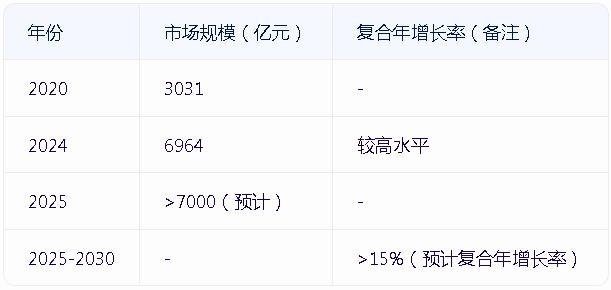

根據中研普華產業(yè)研究院的數據,中國人工智能核心產業(yè)市場規(guī)模從2020年的約3031億元增長至2024年的約6964億元,復合年增長率達到較高水平。預計未來幾年,這一增長趨勢將持續(xù),到2025年市場規(guī)模有望突破7000億元,2025-2030年期間,復合年增長率預計維持在15%以上。

2025年中國人工智能行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析

一、行業(yè)發(fā)展現(xiàn)狀與核心驅動力分析

1. 市場規(guī)模持續(xù)擴張,全球競爭格局重構

根據中研普華產業(yè)研究院數據,2024年中國人工智能核心產業(yè)規(guī)模預計突破6000億元,2023-2028年復合增長率達19.1%。盡管美國仍占據全球70%的融資份額,中國在大模型數量(全球占比36%)和應用場景拓展上已展現(xiàn)出強勁追趕勢頭。以DeepSeek為代表的中國企業(yè)通過算法創(chuàng)新(如“多頭潛在注意力”“混合專家架構”),僅用美國1/10的算力成本便實現(xiàn)性能比肩國際頂尖模型,顯著縮小技術差距。

2. 技術突破驅動產業(yè)升級

大模型輕量化與多模態(tài)融合:Transformer架構向多模態(tài)、輕量化演進。例如,OpenAI的GPT-o3在復雜推理任務中表現(xiàn)卓越(數學競賽準確率96.7%),而中國DeepSeek-V3通過算法優(yōu)化(FP8混合精度訓練、多偶流水線機制)在推理能力上實現(xiàn)突破。

生成式AI(GenAI)爆發(fā):2025年GenAI在影視、游戲、動漫等泛娛樂領域全面滲透,從劇本創(chuàng)作到特效生成實現(xiàn)全流程賦能,但需解決“幻想”問題與內容真實性挑戰(zhàn)。

3. 政策與資本雙輪驅動

國家“人工智能+”行動方案、地方專項政策(如深圳《AI終端產業(yè)發(fā)展規(guī)劃》)及算力基礎設施建設推動行業(yè)加速發(fā)展。IDC預測,2025年中國智能算力規(guī)模將達1037.3EFLOPS,兩年內翻倍。同時,科創(chuàng)板人工智能ETF等金融工具吸引資本流入,助力技術型企業(yè)成長。

二、細分市場與核心應用場景

1. 決策類AI:企業(yè)智能化轉型的核心引擎

決策類AI在金融、醫(yī)療、制造領域表現(xiàn)突出,市場規(guī)模增速領跑其他細分領域(CAGR 39.7%)。例如,金融機構通過AI算法優(yōu)化投資決策,降低風險;制造業(yè)借助AI實現(xiàn)供應鏈動態(tài)管理,提升效率。

2. 物理AI:自動駕駛與人形機器人突破

自動駕駛:特斯拉FSD v12.5接管前平均行駛里程達238英里,中國百度、小鵬等企業(yè)通過端到端架構優(yōu)化逐步縮小差距。地方立法(如北京、廣州)放寬運營限制,推動商業(yè)化落地。

人形機器人:DeepSeek輕量化模型賦能硬件平臺,提升環(huán)境感知與交互能力。優(yōu)必選等企業(yè)加速工業(yè)場景應用,2025年或成量產元年。

3. AIGC應用:從工具到生態(tài)重構

To B場景:AI廣告(如Applovin Axon 2.0)、企業(yè)助手(Salesforce Agent Force)提升運營效率。

To C場景:AI教育(Duolingo Max)、編程助手(GitHub Copilot)普及個性化服務。中國AIGC用戶滲透率達27.1%,短視頻、直播行業(yè)受益顯著。

三、競爭格局與產業(yè)鏈生態(tài)

1. 企業(yè)梯隊分層明顯

通用大模型:DeepSeek、Kimi、字節(jié)豆包、文心一言占據主導,開源趨勢加速技術普惠。

垂直領域:華為(算力芯片)、商湯(計算機視覺)、小鵬(自動駕駛)形成差異化優(yōu)勢。

2. 產業(yè)鏈協(xié)同升級

上游:寒武紀、浪潮信息推動芯片與算力設施創(chuàng)新,液冷技術成綠色算力關鍵。

中游:算法平臺(如騰訊混元大模型)與開發(fā)工具(Cursor、MarsCode)降低技術門檻。

下游:醫(yī)療、教育、金融場景深度融合,AI工作流重構傳統(tǒng)行業(yè)效率。

四、行業(yè)挑戰(zhàn)與風險預警

1. 技術瓶頸與倫理爭議

算力依賴與能效矛盾:IDC預測2025年AI數據中心能耗達77.7TWh,液冷技術普及迫在眉睫。

數據隱私與算法偏見:AIGC“幻想”問題影響內容可信度,需加強監(jiān)管與透明度建設。

2. 政策與法律滯后性

自動駕駛法律監(jiān)管、AI版權歸屬等議題尚未形成全球共識,企業(yè)需提前布局合規(guī)框架。

五、投資戰(zhàn)略規(guī)劃建議

1. 重點賽道布局

算力基礎設施:關注ASIC芯片、液冷技術及邊緣計算服務商(如浪潮信息)。

應用層創(chuàng)新:優(yōu)先投資醫(yī)療AI診斷、工業(yè)機器人、生成式內容平臺等成熟場景。

ESG導向技術:綠色算力、可解釋性AI模型或成政策扶持重點。

2. 風險對沖策略

多元化組合:配置ETF分散個股風險,同時關注科創(chuàng)板高成長標的。

長期主義視角:AI技術迭代周期長,需關注企業(yè)研發(fā)投入與商業(yè)化落地能力。

六、未來展望:從并跑到領跑的關鍵五年

2025-2030年,中國AI產業(yè)將進入“技術-場景-資本”正向循環(huán)階段。政策紅利釋放(如“人工智能+”行動)、技術自主可控(如DeepSeek模式)及全球化應用拓展(如AIGC出海)將推動市場規(guī)模向萬億邁進。企業(yè)需抓住三大機遇:

多模態(tài)技術融合:跨模態(tài)交互(文本、圖像、語音)打開新場景。

端側AI普及:智能手機、可穿戴設備集成輕量化模型,推動消費級應用爆發(fā)。

倫理與商業(yè)平衡:構建可信AI生態(tài),提升社會接受度與商業(yè)可持續(xù)性。

如需獲取更多關于人工智能行業(yè)的深入分析和投資建議,請查看中研普華產業(yè)研究院的《2025-2030年中國人工智能+行業(yè)融合發(fā)展研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號