2025年是中國并購重組市場的“政策松綁年”與“產業鏈整合爆發年”。隨著證監會“并購六條”、地方政府專項政策及央國企改革行動的密集落地,資本市場將迎來新一輪高質量并購浪潮,重點聚焦戰略性新興產業、關鍵核心技術領域及傳統產業升級。預計全年并購交易規模將突破3萬億元,同比增長25%以上,其中科技領域并購占比超50%。中研普華產業研究院認為,政策驅動下的產業鏈深度整合將成為企業突破內卷、參與全球競爭的核心路徑,而北交所、科創板及地方國資平臺將成為關鍵戰場。

一、政策環境:松綁力度空前,多維框架成型

1. 中央政策:從“鼓勵”到“實操”的突破

2024年9月證監會發布的《關于深化上市公司并購重組市場改革的意見》(“并購六條”)明確提出四大方向:

優化審核機制:簡化“小額快速”通道,對硬科技企業設立“綠色通道”;

放寬資金用途:允許募集資金用于補流償債,提升并購靈活性;

支持跨市場整合:鼓勵上市公司吸收合并非上市優質資產;

強化國資主導:推動央國企戰略性重組,提升資產證券化率。

中研普華產業研究院在《中國企業并購重組政策及總體規模》中指出,2025年政策重心已從“框架設計”轉向“落地執行”,尤其是股份對價分期支付、稅收優惠等細則的出臺,將大幅降低交易成本。

2. 地方行動:區域協同與產業基金加持

地方層面,深圳、上海、安徽等地率先推出配套措施:

深圳:建立“上市公司并購重組項目庫”,擴大儲能、機器人等領域的儲備范圍;

安徽:設立500億元產業整合基金,專項支持新能源汽車、半導體產業鏈并購;

無錫:對科技型標的并購給予最高30%的財政補貼。

地方政策的核心邏輯在于通過并購重組打破區域壁壘,避免產業趨同與低效競爭。

3. 監管趨勢:包容性與風險防控并重

監管層在放寬估值包容性(如允許虧損科技企業采用PS估值法)的同時,加強了對“忽悠式重組”的打擊,2024年并購失敗案例中約70%因標的合規性問題終止。中研普華在《精華油行業并購重組機會》中強調,企業需重點關注標的的技術專利、供應鏈穩定性及隱性負債風險。

根據中研普華產業研究院發布《2024-2029年中國科技行業市場前瞻分析與未來投資戰略規劃報告》顯示分析

二、市場規模與趨勢:科技并購引領,結構分化顯著

1. 整體規模:三年復合增長率達18%

中國并購重組市場規模及增速

2024年A股重大資產重組數量達2131單,同比增長30%;

2025年預計交易規模超3萬億元,其中戰略性新興產業占比突破50%。

2. 行業分布:硬科技與傳統升級雙主線

2025年并購重組重點行業分布

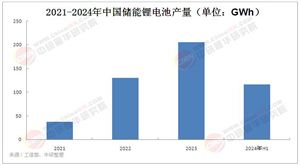

科技領域:半導體(補鏈強鏈)、人工智能(算法+數據整合)、新能源(儲能技術并購)為三大熱點;

傳統領域:建材、化工等行業通過橫向整合壓降產能,頭部企業市占率提升至40%以上。

中研普華數據顯示,2024年科技并購平均溢價率達2.5倍,顯著高于傳統行業的1.2倍。

3. 參與主體:央國企主導,民企跨界突圍

央國企:2025年預計發生50起以上重大整合,如證券業“國聯+民生”“國泰君安+海通”等案例,目標是打造“具有全球競爭力的世界一流企業”;

民企:困境企業通過跨界并購(如光伏企業切入氫能)實現轉型,2024年民企跨界交易占比達35%。

三、產業鏈整合機遇:從規模擴張到價值重構

1. 產業鏈圖譜與關鍵環節

以半導體為例,并購重點圍繞以下環節:

上游:EDA工具、光刻膠等“卡脖子”技術并購;

中游:晶圓代工產能整合(如地方國資收購中小晶圓廠);

下游:汽車芯片企業與整車廠股權合作。

中研普華在《戰略性新興產業并購策略》中提出,企業需以“技術互補性”而非“財務協同”為篩選標準。

2. 區域集群效應:長三角與珠三角領跑

長三角:新能源汽車產業鏈(合肥-蔚來、上海-特斯拉)通過并購形成“研發-制造-服務”閉環;

珠三角:深圳-東莞電子信息產業帶加速設備企業與芯片設計公司整合。

3. 跨境并購:聚焦技術引進與市場協同

2024年中企海外并購金額回升至800億美元,主要投向歐洲(汽車零部件)、日韓(半導體材料)。中研普華建議,企業需借助“一帶一路”合作基金,規避地緣政治風險。

四、中研普華研究觀點與投資策略

1. 核心判斷

政策窗口期集中于2025年上半年,下半年監管可能邊際收緊;

北交所、科創板公司因估值優勢成為優質并購標的;

并購基金(PE+上市公司模式)將成為主流交易結構。

2. 投資策略建議

央國企賽道:關注軍工、稀土等領域的專業化整合,優先選擇資產注入明確的企業;

民企賽道:挖掘消費電子、醫療器械行業的困境反轉機會,重點評估標的研發管線;

區域布局:跟蹤深圳、合肥等地的國資并購基金動向。

3. 風險提示

標的估值泡沫化(部分科技企業PS估值超20倍);

海外政策風險(如美國對華技術并購審查升級);

并購后整合失敗(文化沖突、技術吸收不力)。

2025年的并購重組市場既是政策紅利期,也是競爭升級期。企業需以產業鏈價值重構為核心,借助中研普華產業研究院的《并購重組全周期操作指南》等工具,系統性規劃標的篩選、交易設計與整合落地,方能在浪潮中搶占先機。

如需獲取更多關于科技行業的深入分析和投資建議,請查看中研普華產業研究院的《2024-2029年中國科技行業市場前瞻分析與未來投資戰略規劃報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號