作為綠色交通的核心載體,電動汽車在能源結構轉型、碳中和目標實現及智能終端創新中扮演關鍵角色。隨著電池技術突破、政策支持加碼及消費者環保意識提升,電動汽車產業正迎來爆發式增長。

一、電動汽車產業發展現狀分析

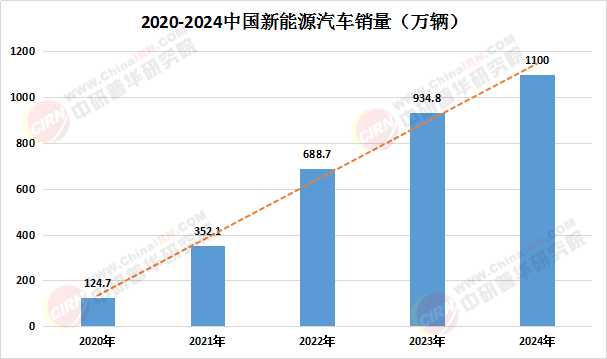

(一) 市場規模爆發式增長

全球電動汽車市場呈現井噴態勢。2024年中國新能源汽車銷量突破1100萬輛,占全球總量58%。歐洲市場受碳排放法規驅動,2024年滲透率達35%;北美市場受《通脹削減法案》刺激,特斯拉超級工廠年產能突破200萬輛。據國際能源署(IEA)預測,到2030年全球電動汽車保有量將超1.4億輛,復合年增長率達28%。

數據來源:中研普華

(二) 技術路線多元分化

產業呈現"純電+混動"雙軌并進格局。比亞迪刀片電池技術將磷酸鐵鋰電池能量密度提升30%,寧德時代麒麟電池實現1000公里續航;增程式技術憑借理想L系列熱銷占據細分市場35%份額。智能駕駛領域,特斯拉FSD芯片算力達72TOPS,小鵬城市NGP覆蓋率突破30個城市。

(三) 產業鏈區域集聚

中國形成長三角、珠三角、成渝三大產業集群。寧德時代占據全球動力電池35%市場份額,比亞迪三電系統自給率超90%。歐洲依托傳統汽車工業基礎,大眾MEB平臺年產60萬輛ID系列;北美特斯拉超級工廠網絡覆蓋5大州,4680電池良率突破90%。

(一) 頭部企業主導,新勢力突圍

特斯拉以18%全球市占率穩居第一,比亞迪依托垂直整合模式占據中國32%市場。新勢力方面,理想汽車增程式技術專利數全球第二,蔚來換電網絡覆蓋88個城市。傳統車企加速轉型,大眾ID.4系列歐洲銷量突破30萬輛,豐田bZ4X搭載固態電池原型車已開展路試。

根據中研普華產業研究院發布的《2025-2030年電動汽車市場發展現狀調查及供需格局分析預測報告》顯示:

(二) 產業鏈整合加速

上游資源端,天齊鋰業掌控全球20%鋰礦產能;中游電池領域,寧德時代與福特合資工廠年產能達40GWh;下游整車制造,吉利通過收購沃爾沃實現SEA架構共享。跨界競爭方面,華為智選車模式已與8家車企達成合作,小米汽車首期投入超100億元。

(一) 超充技術普及臨界點

800V高壓平臺將成為主流,保時捷Taycan已實現22.5分鐘充至80%電量。換電模式在出租車領域滲透率超45%,蔚來第三代換電站日服務量達300車次。無線充電技術已在部分停車場試點,傳輸效率突破85%。

(二) 車網互動(V2G)商業化

比亞迪DiLink系統已接入30個城市電網調度平臺,峰谷電價的價差套利模式在江蘇、浙江試點。特斯拉Powerwall與車輛儲能系統協同,可為家庭供電3天。預計到2030年,V2G市場規模將突破500億元。

(三) 電池護照與回收閉環

歐盟《電池法規》要求2026年起強制實施碳足跡溯源,中國工信部已建立動力電池全生命周期追溯平臺。格林美在湖北建成全球最大電池回收基地,鎳鈷錳回收率達98%。固態電池方面,豐田、寶馬等車企預計2027年實現量產。

結論

電動汽車產業正從政策驅動轉向市場內生增長,技術迭代速度遠超傳統燃油車周期。中國企業在全球競爭中呈現"三超"優勢:超大規模市場(占全球58%銷量)、超完整產業鏈(電池四大材料全球市占率超70%)、超高速創新(年均專利申請量增長45%)。面對原材料波動、充電標準不統一等挑戰,企業需強化供應鏈韌性,深化跨界融合,把握氫能混動、飛行汽車等前沿賽道機遇。

電動汽車產業正經歷技術迭代、市場重構與全球化突圍的三重變革。中國通過技術創新(如刀片電池、換電模式)、供應鏈整合(鋰資源自給率提升)和出海戰略(本地化建廠、技術輸出),已在全球市場中占據主導地位。未來,隨著固態電池、L3級自動駕駛等技術的商業化,以及新興市場需求的爆發,產業將進入高質量發展階段。然而,資源約束、價格戰風險等問題仍需警惕,企業需聚焦核心技術、差異化競爭與生態構建,方能在全球汽車產業變革中持續領跑。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年電動汽車市場發展現狀調查及供需格局分析預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號