一、行業(yè)現(xiàn)狀:技術驅動,市場井噴

1. 市場規(guī)模與增長引擎

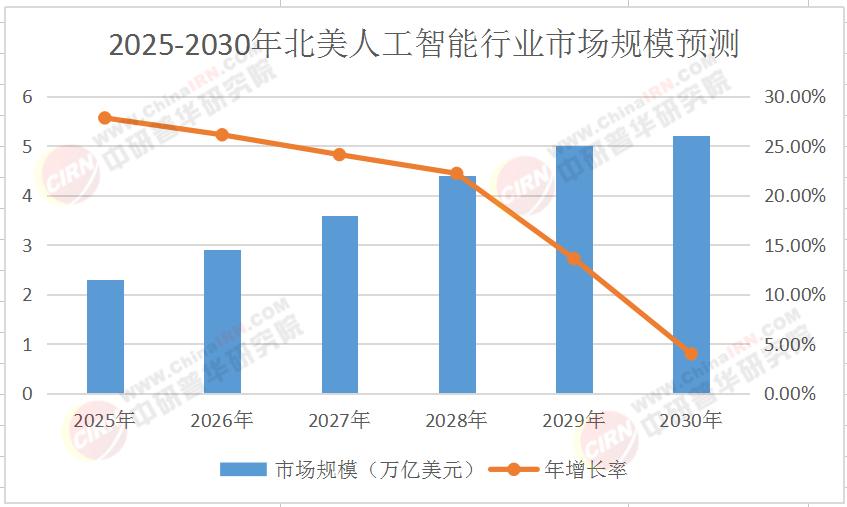

北美AI市場近年來呈現(xiàn)爆發(fā)式增長。根據(jù)中研普華產(chǎn)業(yè)研究院《2025-2030年北美人工智能行業(yè)全景透視與投資戰(zhàn)略規(guī)劃報告》數(shù)據(jù),2024年市場規(guī)模已達1.8萬億美元,其中生成式AI(如ChatGPT、Stable Diffusion)貢獻超40%增量。預計到2030年,市場規(guī)模將突破5.2萬億美元,年復合增長率19.3%。增長動力主要來自三方面:

技術突破:大模型參數(shù)規(guī)模突破萬億,多模態(tài)AI實現(xiàn)跨領域融合;

資本涌入:2024年北美AI領域融資額超800億美元,OpenAI估值突破1500億美元;

政策紅利:美國《國家AI倡議法案》推動政府與企業(yè)聯(lián)合研發(fā),加拿大、墨西哥等國出臺稅收優(yōu)惠吸引AI企業(yè)。

2. 競爭格局:巨頭壟斷與初創(chuàng)突圍

北美AI行業(yè)競爭呈現(xiàn)“啞鈴型”結構:

頭部巨頭:谷歌、微軟、Meta、英偉達占據(jù)80%以上算力與數(shù)據(jù)資源,OpenAI通過API生態(tài)壟斷生成式AI入口;

垂直領域獨角獸:Hugging Face(開發(fā)者工具)、Databricks(數(shù)據(jù)平臺)、UiPath(RPA)等專注細分場景,估值均超百億美元;

初創(chuàng)企業(yè):2024年北美AI初創(chuàng)企業(yè)超5000家,聚焦AI+醫(yī)療、AI+制造等賽道,融資成功率達35%。

二、行業(yè)熱點:三大風口重塑AI生態(tài)

(一)生成式AI:從內容創(chuàng)作到生產(chǎn)力革命

生成式AI已成為北美AI增長的核心引擎。根據(jù)中研普華產(chǎn)業(yè)研究院《2025-2030年北美人工智能行業(yè)全景透視與投資戰(zhàn)略規(guī)劃報告》分析,2024年生成式AI市場規(guī)模達7200億美元,預計2030年將突破2.5萬億美元。其應用場景從文本生成(如Jasper.ai)、圖像生成(如Midjourney)擴展至代碼生成(GitHub Copilot)、視頻生成(Sora)。

企業(yè)端滲透率:60%的北美企業(yè)已部署生成式AI工具,提升客服效率40%、內容生產(chǎn)速度3倍;

商業(yè)化路徑:API調用(如OpenAI)、訂閱制(如Canva)、定制化解決方案(如IBM Watson)成為主流模式。

(二)AI芯片:算力軍備競賽升級

AI算力需求激增推動芯片技術革新。英偉達H100 GPU市占率超90%,但競爭日益激烈:

技術路線:英偉達推出H200、B200系列,AMD發(fā)布MI300X,谷歌TPU v5e性能提升2倍;

國產(chǎn)替代:英特爾Gaudi 2、AMD Instinct MI300加速搶占市場份額,中國寒武紀、壁仞科技亦在北美布局研發(fā)中心;

邊緣計算:高通、蘋果推出AI專用芯片,推動自動駕駛、工業(yè)物聯(lián)網(wǎng)場景落地。

(三)行業(yè)垂直應用:AI+千行百業(yè)深度融合

AI技術正加速滲透傳統(tǒng)行業(yè),形成三大高價值賽道:

AI+醫(yī)療:AI輔助診斷準確率超95%,Insilico Medicine利用AI發(fā)現(xiàn)纖維化疾病靶點;

AI+制造:預測性維護降低設備故障率30%,西門子MindSphere平臺連接超10萬臺設備;

AI+金融:AI風控系統(tǒng)識別欺詐交易準確率超99%,高盛AI交易員占比達60%。

三、挑戰(zhàn)與機遇:技術、倫理與地緣博弈

1. 技術瓶頸:算力成本與數(shù)據(jù)質量

算力成本:訓練千億參數(shù)模型需耗資超1億美元,中小企業(yè)難以承受;

數(shù)據(jù)壁壘:高質量標注數(shù)據(jù)稀缺,醫(yī)療、金融等領域數(shù)據(jù)共享面臨合規(guī)風險;

算法偏見:AI系統(tǒng)存在種族、性別歧視問題,引發(fā)監(jiān)管審查。

2. 倫理爭議:就業(yè)沖擊與隱私保護

就業(yè)替代:麥肯錫預測,到2030年AI將取代北美12%的崗位;

隱私泄露:AI系統(tǒng)濫用用戶數(shù)據(jù)事件頻發(fā),歐盟GDPR、加州CCPA等法規(guī)趨嚴。

3. 地緣政治:技術脫鉤與供應鏈風險

芯片禁令:美國對華AI芯片出口管制加劇供應鏈緊張;

標準爭奪:中美歐在AI倫理、數(shù)據(jù)跨境流動規(guī)則上分歧明顯。

四、投資戰(zhàn)略規(guī)劃:聚焦核心,規(guī)避風險

1. 核心領域選擇

生成式AI:關注垂直場景應用(如法律、教育)、多模態(tài)技術突破;

AI芯片:布局先進制程(3nm以下)、Chiplet封裝技術;

行業(yè)解決方案:聚焦醫(yī)療、制造、金融等高附加值領域。

2. 投資策略建議

早期項目:優(yōu)先選擇技術壁壘高、團隊背景強的初創(chuàng)企業(yè),如AI+生物科技交叉領域;

成長期企業(yè):關注營收增長超50%、客戶復購率超40%的垂直平臺;

成熟期巨頭:通過ETF或指數(shù)基金配置英偉達、微軟等龍頭企業(yè)。

3. 風險規(guī)避要點

政策風險:避免投資涉及軍事、敏感數(shù)據(jù)處理的AI項目;

技術風險:警惕過度依賴單一技術路線(如僅押注大模型)的企業(yè);

市場風險:規(guī)避估值泡沫嚴重的賽道(如部分AI+消費應用)。

五、市場規(guī)模預測(2025-2030)

六、未來展望:2030年的AI世界

到2030年,北美AI行業(yè)將呈現(xiàn)以下趨勢:

技術層面:AGI(通用人工智能)取得突破,AI系統(tǒng)具備跨領域推理能力;

應用層面:AI滲透率超70%,成為企業(yè)標配生產(chǎn)力工具;

生態(tài)層面:形成“數(shù)據(jù)-算力-算法-應用”閉環(huán),頭部企業(yè)壟斷80%市場份額。

結語

2025-2030年,北美AI行業(yè)將迎來歷史性機遇,技術革新與資本涌入共同推動行業(yè)爆發(fā)。投資者需緊抓生成式AI、AI芯片、行業(yè)垂直應用三大主線,同時警惕技術倫理與地緣政策風險。中研普華產(chǎn)業(yè)研究院將持續(xù)跟蹤行業(yè)動態(tài),為投資者提供精準決策支持。

更多行業(yè)詳情請點擊中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年北美人工智能行業(yè)全景透視與投資戰(zhàn)略規(guī)劃報告》。

研究院服務號

研究院服務號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號