血液制品作為現代醫學中不可或缺的生物制品,在急救、手術、免疫缺陷治療及罕見病干預等領域發揮著不可替代的作用。隨著全球人口老齡化加劇、醫療技術進步以及政策支持的增強,血液制品行業正迎來新的發展機遇。

一、血液制品行業發展現狀分析

1.1 行業定義與產業鏈結構

血液制品是指從健康人血漿中分離提純的蛋白制品,主要包括白蛋白類、免疫球蛋白類和凝血因子類三大類產品。其產業鏈上游為單采血漿站,負責原料血漿的采集;中游為血液制品生產企業,通過生物技術將血漿加工成各類產品;下游則為醫療機構、藥店及第三方實驗室等終端用戶。

1.2 政策環境與監管趨勢

中國對血液制品行業實施嚴格的監管政策,涵蓋血漿采集、生產、銷售等全鏈條。近年來,國家出臺了一系列政策,如《血液制品生產智慧監管三年行動計劃(2024—2026年)》《“十四五”國民健康規劃》等,旨在加強行業監管、優化審批流程、提升產品質量。同時,政府鼓勵企業加大研發投入,推動技術創新和產業升級。

1.3 技術進展與產品創新

隨著生物技術的不斷發展,血液制品的生產技術也在不斷提高。基因重組技術的應用為開發新型血制品提供了可能,如重組凝血因子等。這些創新不僅豐富了產品線,也滿足了更多患者的治療需求。此外,新型純化技術的推廣也提高了血液制品的純度和安全性。

2.1 全球市場規模

全球血液制品市場規模持續增長,2023年達到454億美元。從產品主線來看,全球血液制品行業的發展主要經歷五個階段,目前正處于穩定增長期。全球市場集中度較高,前五家血液制品跨國公司基本壟斷了世界上血液制品的供應。

根據中研普華產業研究院發布的《2025-2030年版血液制品產品入市調查研究報告》顯示:

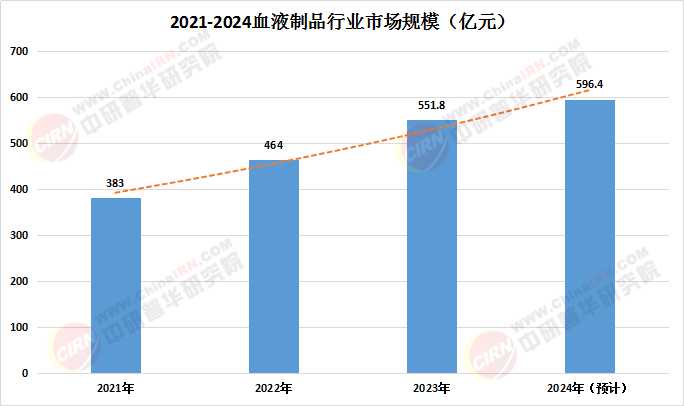

2.2 中國市場規模

中國血液制品市場規模同樣呈現出逐年攀升的態勢。2016年中國血制品市場規模為268億元,2021年增長至383億元。隨著醫療水平的提高及醫療保障體系的完善,血液制品臨床使用量將不斷增加,市場容量將不斷擴大。預計2024年中國血液制品市場規模將達596.4億元,2025年有望進一步增長。

數據來源:中研普華(2024為預測數值)

2.3 市場需求分析

血液制品的市場需求主要來自于人口老齡化、醫療水平提高以及臨床應用領域的拓展。隨著全球人口老齡化的加劇,慢性病和退行性疾病的發病率不斷上升,對血液制品的需求也隨之增加。同時,醫療技術的進步也推動了血液制品在更多領域的應用,如腫瘤治療、神經退行性疾病干預等。

隨著全球人口老齡化的加劇和醫療水平的提高,血液制品的市場需求將持續增長。特別是在新興市場國家,隨著醫療保障體系的完善和居民健康意識的增強,血液制品的市場潛力巨大。技術創新是推動血液制品行業發展的重要動力。未來,基因重組技術、新型純化技術等先進技術將不斷應用于血液制品的生產中,提高產品的純度、安全性和療效。同時,隨著個性化醫療和精準醫療的發展,血液制品的定制化生產也將成為可能。

隨著行業并購整合的加速和頭部企業市場份額的擴大,血液制品市場的競爭將更加激烈。中小企業將面臨更大的市場競爭壓力和挑戰,而頭部企業則將通過資源整合和規模效應進一步提升競爭力。同時,中國血液制品企業將加速國際化進程,參與國際市場競爭,提高產品在國際市場上的知名度和競爭力。

政府將繼續加大對血液制品行業的支持力度,出臺更多有利于行業發展的政策措施。同時,加強行業監管,確保產品質量和安全。政策的引導將促進血液制品行業的健康發展,推動行業向更加規范、高效的方向發展。

結語

血液制品行業作為現代醫學的重要組成部分,正面臨著前所未有的發展機遇。隨著市場規模的不斷擴大和技術創新的不斷推進,血液制品行業將迎來更加廣闊的發展前景。然而,行業也面臨著原料血漿供應緊張、技術創新不足等挑戰。因此,企業需要加大研發投入,提高產品質量和競爭力;政府也需要加強監管和支持力度,推動行業的健康發展。只有這樣,血液制品行業才能更好地服務于人類健康事業。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年版血液制品產品入市調查研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號