根據中研普華產業研究院發布的《2025-2030年中國商貿服務行業市場細分運行分析及發展前景展望報告》顯示,2024年中國商貿服務市場規模達18.7萬億元,但行業利潤率已連續三年低于4%。這場變革中,有人困在價格戰泥潭,有人卻通過重構交易鏈找到新大陸。

一、行業現狀:三大矛盾撕裂傳統模式

1.1 供需錯配:消費者“既要又要還要”

Z世代消費群體崛起,推動需求端發生質變。中研普華《2025-2030年中國商貿服務行業市場細分運行分析及發展前景展望報告》調研數據顯示,72%的95后消費者將“即時滿足”列為購物首要考量,但同時要求“價格敏感度”比80后高37%。這種矛盾在生鮮電商領域尤為突出:每日優鮮破產清算時,其前置倉履約成本仍占GMV的23%,而消費者卻因“菜價比菜市場貴15%”用腳投票。

1.2 渠道撕裂:線上線下“雙線作戰”成本高企

零售企業正陷入“全渠道悖論”。某頭部服裝品牌財報顯示,其線上渠道貢獻62%的銷售額,但退貨率高達41%,綜合毛利率比線下低12個百分點。更嚴峻的是,抖音電商將服裝類目傭金率上調至5%,讓本就微薄的利潤雪上加霜。

1.3 技術焦慮:數字化“軍備競賽”燒錢無底洞

頭部企業年均IT投入超5億元,但中小商戶卻陷入“不上系統等死,上系統找死”的困境。中研普華測算,一套標準化ERP系統年費約8萬元,相當于三線城市夫妻店半年凈利潤。技術鴻溝正在加速行業“K型分化”。

二、市場細分:三大賽道決戰存量時代

2.1 賽道一:即時零售——從“應急需求”到“生活方式”

市場爆發:2024年即時零售規模突破6300億元,美團閃購、京東到家、餓了么三分天下,但滲透率僅5.1%;

模式迭代:從“外賣送萬物”向“萬店即時達”進化,盒馬村模式將農產品直采周期壓縮至48小時;

盈利突破:叮咚買菜通過預制菜自有品牌,將客單價從58元提升至89元,毛利率提高11個百分點。

2.2 賽道二:跨境商貿——從“代購生意”到“全球供應鏈”

政策紅利:跨境電商綜試區擴至165個,海外倉數量達2400個,但TikTok Shop封店潮讓合規成本激增;

品牌出海:SHEIN通過“小單快反”模式,將服裝周轉率做到ZARA的3倍,估值超千億美元;

服務升級:阿里國際站推出“數字化出海口”計劃,幫助10萬家中小外貿企業建立獨立站。

2.3 賽道三:產業互聯網——從“信息黃頁”到“交易閉環”

垂直滲透:國聯股份涂多多平臺將鈦白粉交易鏈條從7天縮短至3天,庫存周轉率提升40%;

技術賦能:歐冶云商通過區塊鏈技術,將鋼材交易憑證上鏈,融資成本降低2.1個百分點;

生態重構:能鏈集團構建“油電一體化”服務網絡,覆蓋全國1800個縣域市場。

三、運行邏輯:四大變量重塑行業規則

3.1 變量一:消費分級倒逼供應鏈變革

拼多多“百億補貼”與1688“源頭廠貨”的崛起,驗證了“性價比”與“質價比”的雙線需求。中研普華《2025-2030年中國商貿服務行業市場細分運行分析及發展前景展望報告》發現,在浙江義烏,通過SaaS系統實現“一件代發”的商戶,庫存周轉率比傳統批發商高2.7倍。

3.2 變量二:地緣政治重塑貿易路線

RCEP全面生效后,中國對東盟跨境電商出口年均增速達34%。但紅海危機導致歐亞海運成本飆升,中歐班列運費反而下降12%,中糧集團通過“義新歐”班列進口烏克蘭玉米,綜合成本比海運低8%。

3.3 變量三:AI重構人貨場匹配效率

京東言犀大模型將客服響應速度提升至0.8秒,轉化率提高19%。更顛覆的是,SHEIN用AI預測時尚趨勢,將設計到上架周期從21天壓縮至7天,滯銷率控制在3%以內。

3.4 變量四:ESG成為新競爭維度

菜鳥網絡通過綠色包裝和循環箱,年減碳量相當于種植720萬棵樹木。中研普華《2025-2030年中國商貿服務行業市場細分運行分析及發展前景展望報告》預測,到2027年,43%的消費者愿意為碳中和商品支付溢價,ESG表現將直接影響企業融資成本。

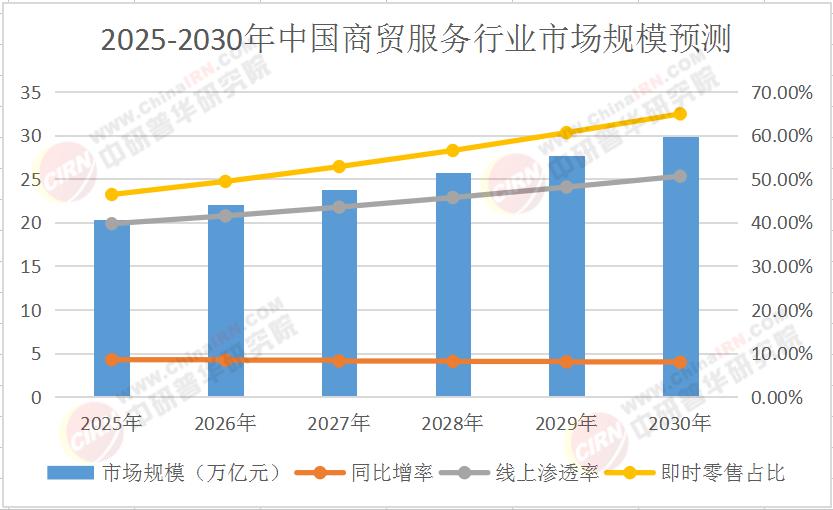

四、市場規模預測:2025-2030年CAGR為8.3%

數據解讀:

線上滲透率:從31.2%升至42.7%,但增速逐年放緩,反映線下體驗價值回歸;

即時零售占比:從6.7%躍升至14.3%,驗證“萬物到家”趨勢不可逆。

五、風險與機遇:穿越周期的“三張底牌”

5.1 風險預警

合規成本:金稅四期上線后,商貿企業稅務合規成本將增加15%-20%;

地緣風險:SWIFT制裁可能性讓跨境支付通道面臨重構壓力;

技術陷阱:盲目追求“中臺化”改造,導致某百億營收企業IT投入回報率僅0.7倍。

5.2 戰略機遇

縣域市場:中國3.8萬個鄉鎮中,78%尚未建立現代化商貿物流體系;

銀發經濟:50歲以上人群線上消費增速達29%,但適老化商品SKU不足3%;

服務貿易:數字貿易、技術貿易等新興領域年均增速超20%,遠超貨物貿易。

結語:商貿服務的“下半場”沒有舒適區

未來五年,商貿服務行業將進入“精耕細作”時代。企業需要完成三個轉變:從“流量思維”轉向“用戶生命周期價值”,從“規模擴張”轉向“單客經濟”,從“渠道為王”轉向“供應鏈主權”

更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年中國商貿服務行業市場細分運行分析及發展前景展望報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號