2025-2030年游戲出海戰略解碼:新興市場破局與AI技術紅利前瞻

前言

在全球數字經濟浪潮推動下,中國游戲與娛樂行業正加速國際化進程。據中道泰和、伽馬數據及Sensor Tower統計,2025年中國自主研發游戲海外收入預計突破250億美元,東南亞、中東、拉美等新興市場成為核心增長極。與此同時,全球娛樂行業市場規模預計達2.5萬億美元,數字娛樂、直播、短視頻等領域年復合增長率超12%,為中國企業提供了廣闊的出海空間。

然而,跨境出海面臨文化差異、本地化運營、技術合規、市場競爭等多重挑戰。

一、市場現狀分析

(一)市場規模與增長潛力

全球市場空間廣闊

根據中研普華研究院《2025-2030年中國游戲與娛樂行業跨境出海戰略研究報告》預測分析,2025年全球娛樂行業規模達2.5萬億美元,數字娛樂占比超60%。中國游戲企業憑借技術積累與內容創新能力,在海外市場占據一席之地。例如,2024年中國自主研發游戲海外收入達185.57億美元,同比增長13.39%,連續5年超千億元人民幣。

新興市場驅動增長

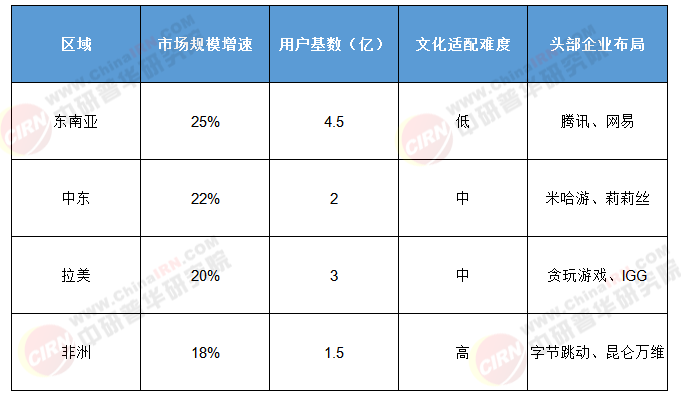

東南亞、中東、拉美等地區用戶基數龐大且增速顯著。以中東市場為例,2025年游戲市場規模增速超20%,本地化團隊成為出海企業標配。非洲、拉美等地區市場潛力巨大,為中國企業提供差異化競爭機會。

(二)競爭格局與頭部企業表現

頭部企業全球化布局加速

騰訊、網易、米哈游等企業通過“內容+技術+本地化”策略占據領先地位。例如,《王者榮耀》海外版覆蓋170余國,月活超1億;《原神》全球下載量突破2億次,2024年通過游戲與山西文旅聯動,帶動景區游客增長超500萬人次。

新興企業崛起

貪玩游戲等中腰部企業通過數據技術、產品多元化和全球化戰略實現突破。例如,其自研平臺“旭量星海”積累千億級機器學習訓練集,2024年全球化業務在歐美、東南亞等多地區持續突破,入選“2023年度中國游戲出海揚帆獎”。

(三)用戶需求與行為特征

年輕用戶主導消費

全球18—34歲年輕消費者年度娛樂消費額達1.3萬億美元,占比近50%。他們偏好社交化、輕量化游戲(如《原神》《蛋仔派對》),付費意愿顯著高于傳統用戶。

本地化需求凸顯

不同市場用戶需求差異顯著。例如,中東市場偏好策略類游戲,拉美市場對休閑游戲需求旺盛。企業需通過語言適配、支付方式優化、文化元素融入等本地化運營提升用戶粘性。

表1:2025年中國游戲與娛樂行業跨境出海區域市場潛力排名

(數據來源:中研普華整理)

二、影響因素分析

(一)政策環境與監管要求

國內政策支持

中國政府通過稅收優惠、資金扶持、版權保護等政策推動企業出海。例如,財政部、國家稅務總局對符合條件的游戲企業給予稅收減免;國家版權局加強網絡游戲版權管理,為企業“走出去”提供法律保障。

海外監管挑戰

全球數據安全法規(如GDPR)對企業提出更高要求。例如,歐盟對數據隱私的嚴格監管導致企業合規成本增加15%;部分國家對游戲內容實施分級制度,企業需提前適應并調整產品策略。

(二)技術創新與產業變革

新興技術驅動體驗升級

5G、AI、VR/AR等技術為行業帶來顛覆性變革。例如,AI技術應用于NPC智能交互、動態劇情生成,可節省30%研發成本;云游戲市場規模預計在2025年達500億美元,5G+邊緣計算將延遲降低至10ms以內。

元宇宙與Web3.0的機遇

元宇宙社交、NFT交易等新興場景成為企業探索方向。例如,Decentraland等Web3.0平臺通過NFT交易拓展分發場景,為企業提供新的商業模式。

(三)市場競爭與跨界融合

國內外企業競爭加劇

國際巨頭(如Epic Games、索尼)與本土企業爭奪市場份額,競爭焦點從單一產品轉向生態構建。例如,騰訊通過投資海外游戲工作室(如Riot Games)強化IP布局。

跨界合作深化

游戲與影視、動漫、文學等產業深度融合,推動IP價值最大化。例如,《黑神話:悟空》影視化項目通過跨媒介敘事提升品牌影響力;某熱門游戲與黃山風景區聯動,實現線上線下流量互通。

三、未來預測分析

(一)市場規模與增長趨勢

全球市場持續擴張

預計2025—2030年全球游戲市場規模年均增長8%,2030年突破3萬億美元。中國游戲企業海外收入占比有望從2025年的20%提升至2030年的30%。

新興市場成為核心增長點

非洲、拉美等地區市場增速將超25%,本地化運營和內容創新將成為關鍵驅動力。例如,某中國游戲企業在非洲推出定制化休閑游戲,首月下載量突破500萬次。

(二)技術驅動與產業變革

AI與云游戲普及

AI技術將全面滲透至游戲開發、測試、運營環節,提升效率并降低成本;云游戲用戶規模預計在2030年突破5億,推動訂閱制、廣告分成等商業模式創新。

元宇宙與Web3.0落地

元宇宙社交、虛擬演唱會等場景將逐步商業化,NFT交易與數字資產確權成為行業標配。例如,某企業通過元宇宙平臺舉辦虛擬音樂會,單場參與用戶超1000萬。

(三)用戶需求與行為變化

個性化與社交化需求升級

用戶對內容質量、互動體驗的要求持續提升,UGC(用戶生成內容)生態將成為主流。例如,Roblox模式在中國本土化后,預計UGC平臺收入占比將提升至25%。

中老年市場潛力釋放

隨著全球老齡化加劇,中老年玩家群體增長顯著。企業需開發適配其需求的輕度游戲(如益智類、棋牌類),并優化操作界面與付費模式。

四、建議

(一)戰略層面:聚焦核心市場與差異化競爭

深耕新興市場

針對東南亞、中東、拉美等地區,建立本地化團隊,優化產品語言、支付方式和文化元素,快速響應市場需求。

構建技術壁壘

加大在AI、云游戲、VR/AR等領域的研發投入,通過技術驅動提升產品競爭力。例如,開發基于AI的智能NPC系統,提升游戲沉浸感。

(二)運營層面:強化本地化與合規管理

本地化運營策略

中東市場:推出策略類游戲,融入阿拉伯文化元素;

拉美市場:開發休閑游戲,適配當地支付方式(如Boleto)。

合規與數據安全

建立全球合規體系,確保產品符合GDPR等法規要求;加強數據加密與隱私保護,避免法律風險。

(三)生態層面:推動跨界融合與IP價值最大化

IP生態構建

通過“游戲+影視+動漫”聯動,打造跨媒介敘事體系。例如,將《黑神話:悟空》IP延伸至動畫、影視領域,實現全產業鏈變現。

元宇宙與Web3.0探索

布局元宇宙社交、虛擬演唱會等場景,發行NFT數字藏品,探索用戶付費新模式。

(四)人才層面:培養復合型國際化團隊

人才引進與培養

吸引具有全球化視野的創意、技術、運營人才;與高校合作開設相關專業,培養“技術+文化”復合型人才。

跨文化管理

建立多元文化團隊,通過培訓提升員工的跨文化溝通能力,避免因文化差異導致的運營風險。

2025—2030年是中國游戲與娛樂行業跨境出海的關鍵窗口期。企業需以技術創新為驅動,以本地化運營為核心,以合規管理為底線,構建全球化生態體系。通過聚焦新興市場、深化跨界融合、培養復合型人才,中國游戲與娛樂企業有望在全球競爭中實現從“產品輸出”到“標準定義”的質變升級,推動中國文化符號在全球娛樂產業價值鏈中占據更高地位。

如需了解更多中國游戲與娛樂行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國游戲與娛樂行業跨境出海戰略研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號