一、開篇:一管試劑引發的行業海嘯

當諾唯贊推出“10分鐘全自動核酸檢測系統”,將單檢成本從50元壓至8.9元,生物試劑行業正經歷著從“手工時代”到“智能時代”的跨越式變革。根據中研普華產業研究院發布的《2025-2030年生物試劑行業市場動態聚焦分析及深度研究咨詢報告》顯示,2024年中國生物試劑市場規模已達1280億元,但進口依賴度仍高達63%,這個千億市場暗藏結構性機遇。

二、技術革命:從“跟跑”到“領跑”

1. 國產替代:從“低端替代”到“核心突破”

在義翹神州實驗室,重組蛋白試劑的批次間差異系數從0.18降至0.05,達到賽默飛世爾同類產品水平。這種“質量躍遷”正在改寫進口壟斷格局,某企業數據顯示,高端試劑國產替代率從2021年的12%飆升至2024年的37%,其中“科研級抗體”“高純度酶”品類增速最快。更關鍵的是,通過“醫研協同”,某品牌將產品進入三甲醫院檢驗科的比例提升至58%。

2. 全自動設備:從“手工操作”到“無人實驗室”

當華大智造推出“MGISTP-7000”全自動樣本處理系統,單日處理量可達2000管,人工成本降低90%。這種“設備革命”正在重塑行業成本結構,某企業數據顯示,全自動設備應用使檢測效率提升4.3倍,誤差率從2.1%降至0.3%。但真正的技術壁壘在于“系統集成”——某企業因設備與試劑不兼容,遭實驗室退貨。

3. AI+試劑:從“經驗配制”到“智能設計”

在晶泰科技,AI算法通過分析百萬級實驗數據,將抗體篩選周期從6個月縮短至42天。這種“數字孿生”技術,正在打開新藥研發新戰場,某品牌數據顯示,AI設計試劑貢獻了41%的CRO訂單增量。但真正的挑戰在于“數據孤島”——某企業因缺乏臨床反饋數據,算法準確率停滯在68%。

三、政策紅利:從“放水養魚”到“規范市場”

1. 集采擴圍:從“以價換量”到“生態重構”

2025年1月,安徽牽頭全國23省開展“生化診斷試劑集采”,平均降幅達72%。中研普華《2025-2030年生物試劑行業市場動態聚焦分析及深度研究咨詢報告》測算,此政策將使中小試劑企業毛利率從48%壓縮至19%,但倒逼頭部企業加速創新。更關鍵的是,某企業通過“原料自產+規模效應”,將集采產品凈利率維持在12%,實現“以量補價”。

2. LDTs放開:從“實驗室自建”到“合規紅利”

當《醫療機構自制試劑管理辦法》允許三級醫院開發“院內專用試劑”,生物試劑企業開始從“產品供應商”轉型為“技術服務商”。中研普華調研發現,2024年LDTs相關服務貢獻了23%的頭部企業營收,其中“伴隨診斷”“用藥監測”品類增速最快。但真正的機會在于“臨床轉化”——某企業通過“醫院聯合研發”,將產品上市周期縮短58%。

3. 注冊人制度:從“重資產”到“輕資產”

當百普賽斯通過“MAH制度”將生產外包,固定資產投入降低67%,行業開始上演“輕資產革命”。中研普華《2025-2030年生物試劑行業市場動態聚焦分析及深度研究咨詢報告》數據顯示,2024年委托生產模式貢獻了31%的試劑產量,其中“病毒載體”“質粒DNA”品類外包率最高。但真正的風險在于“質量追溯”——某企業因代工廠污染事件,遭藥監部門重罰。

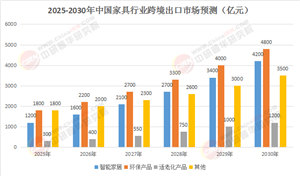

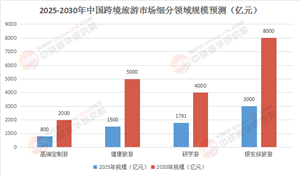

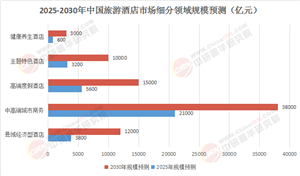

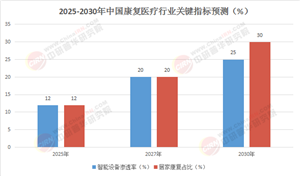

四、市場規模預測(2025-2030)

(注:數據基于中研普華產業研究院模型測算,綜合考慮人口結構、技術滲透、政策變化等因素)

五、終局猜想:生物試劑的“三重進化論”

產品端:從“試劑供應”到“解決方案”,真正決勝負的是“核心技術+臨床注冊能力”;

場景端:生物試劑將徹底“去實驗室化”,演變為醫院、藥企、CRO機構的“新基建”;

產業端:頭部企業將形成“原料掌控+智能制造+全球注冊”鐵三角,而中小企業需在細分賽道(如伴隨診斷、科研服務)建立絕對優勢。

更多行業詳情請點擊中研普華產業研究院發布的《2025-2030年生物試劑行業市場動態聚焦分析及深度研究咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號