變廢為寶:2025-2030年中國市政污泥處理行業資源化路徑與市場機遇研究

前言

市政污泥作為城市污水處理過程中的必然副產物,其處理處置水平不僅直接關系到城市生態環境質量,更是衡量資源循環利用效率的重要指標。隨著中國城鎮化率突破65%、污水處理規模持續擴大,污泥產生量正以年均6%-8%的速度增長。然而,當前行業資源化利用率不足35%,區域發展失衡、技術適配性差等問題依然突出。例如,長三角、珠三角地區憑借資金與技術優勢,污泥處理率已超70%,而中西部地區仍依賴簡易堆肥或填埋,技術裝備水平滯后東部地區10年以上。

一、市場現狀分析

1.1 產業規模與區域差異

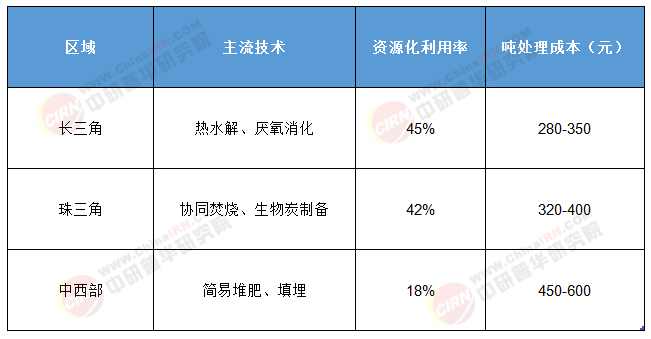

根據中研普華研究院《2025-2030年市政污泥處理行業市場深度分析及發展規劃咨詢綜合研究報告》顯示:截至2025年,中國市政污泥年產生量已突破5000萬噸,但區域處理能力與資源化水平呈現顯著差異。數據顯示,長三角、珠三角地區憑借政策支持與技術積累,污泥處理率超70%,其中上海市竹園污泥廠通過“熱水解+干化焚燒”工藝,實現污泥減量90%,灰渣用于建材生產,資源化利用率達45%;而中西部地區處理率不足20%,湖北省70%的污泥仍依賴填埋,技術裝備水平滯后東部地區10年以上。

表1 2025年重點區域污泥處理技術分布

(數據來源:中研普華整理)

1.2 技術路線與成本結構

當前,中國市政污泥處理的主流技術路線包括厭氧消化(占比38%)、干化焚燒(28%)、協同處置(19%)和土地利用(15%)。從成本結構來看,設備投資占40%、能源消耗占30%、藥劑消耗占15%、人工運維占15%。

技術革新正推動行業效率提升。例如,中電環保板框壓濾機通過高壓隔膜技術使污泥含水率降至50%以下,較傳統工藝節能32%;首創環保熱水解工藝使沼氣產率提升60%,碳減排效益達0.8噸CO?/噸污泥。這些案例表明,技術創新不僅是降低處理成本的關鍵,更是提升資源化利用率的核心驅動力。

1.3 政策驅動與市場機制

政策層面,“十四五”規劃明確要求2025年地級市污泥無害化處置率超95%,填埋比例降至10%以下;2030年重點區域資源化利用率超50%。為推動政策落地,市場機制也在逐步完善。例如,推行階梯式收費,資源化產品享受13%增值稅即征即退;跨區域應急協同處置補貼達300元/噸;光伏/沼氣發電上網溢價0.15元/千瓦時。這些措施有效降低了企業運營成本,提升了資源化產品的市場競爭力。

二、影響因素分析

2.1 政策法規的剛性約束

環保標準的升級正倒逼行業技術升級。《城鎮污水處理廠污泥處理處置污染防治可行技術指南》將污泥含水率達標率提升至78%,非法傾倒案件發生率下降54%。此外,碳交易機制的引入為行業帶來了新的盈利模式。例如,廣東某項目通過污泥協同焚燒實現碳減排,年碳交易收入突破300萬元。

2.2 技術創新的突破瓶頸

技術創新是破解行業難題的關鍵。在預處理環節,雙級熱水解系統使有機物分解率提升40%,沼氣產率突破300m3/噸;在資源化環節,維爾利鳥石結晶工藝磷回收率≥85%,純度達農用級標準;污泥基生物炭比表面積達800m2/g,重金屬固定率≥95%。這些技術突破為污泥資源化利用提供了更多可能性。

2.3 區域經濟的差異化需求

區域經濟差異導致污泥處理需求呈現分化特征。東部地區土地資源緊張,更傾向于高附加值資源化路徑,如建材、能源等;中西部地區財政支付能力弱,需依賴PPP模式與央企合作。例如,武漢市通過與華新環境工程有限公司合作,建立水泥窯協同焚燒制作建材的模式,實現了污泥減量化與資源化的雙重目標。

三、未來預測分析

3.1 市場規模與增長動力

預計2030年行業規模將突破1500億元,年復合增長率達12%-15%。驅動因素主要包括:

政策紅利:生態產品價值實現機制使資源化產品獲得碳交易收益。

技術迭代:氫能耦合技術實現負碳排放,催化重整工藝氫氣產率達12Nm3/噸污泥。

模式創新:EOD模式(如“污泥處理+光伏發電”)使項目內部收益率提升3.2個百分點。

3.2 技術趨勢與競爭格局

未來技術發展將呈現三大趨勢:

低碳化:余熱驅動干化系統碳排放降低60%。

智能化:數字孿生平臺故障預測準確率≥95%。

集成化:構建“預處理-核心處理-深度資源化”技術鏈。

企業布局方面,頭部企業通過并購整合形成全產業鏈能力,傳統水務集團與能源企業跨界布局“污泥-能源-材料”循環模式。例如,北控水務與華能集團合作,推動污泥焚燒發電與灰渣制建材的一體化項目。

3.3 風險挑戰與應對策略

行業面臨的技術風險包括復雜組分污泥處理存在二次污染風險,需構建“預處理-核心處理-深度資源化”技術鏈;市場風險方面,資源化產品銷售渠道建設滯后,建議推廣“處理服務+資源化產品分成”模式;政策風險方面,污染物排放標準動態升級,需建立技術儲備與成本分攤機制。

四、建議

4.1 技術攻堅與模式創新

開發多源污泥協同處理裝備:設備利用率提升至85%,處理成本降低25%。

推廣EOD模式:如“污泥處理+生態公園”一體化項目,實現環境效益與經濟效益雙贏。

4.2 區域協同與產業聯動

構建跨省市污泥應急調配網絡:緩解局部處理能力過剩或不足問題。

深化與農業、建材行業融合:如污泥制肥與鹽堿地改良工程結合,灰渣作為混凝土摻合料。

4.3 政策支持與標準完善

強化“一城一策”動態管理:建立污泥處理與城市發展的協同規劃機制。

設立專項基金:支持中西部設施建設,完善資源化產品標準體系。

如需了解更多市政污泥處理行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年市政污泥處理行業市場深度分析及發展規劃咨詢綜合研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號