2025 - 2030 年中國合成蛋白行業:技術迭代驅動市場革新,共赴千億產業征程

前言

在全球人口突破80億、氣候危機加劇與資源約束趨緊的三重壓力下,合成蛋白行業正經歷從“實驗室創新”到“產業爆發”的戰略躍遷。作為生物制造技術的核心應用領域,合成蛋白的技術突破不僅直接關系著人類食物安全的未來,更成為實現碳中和目標的關鍵路徑。在這一背景下,中國憑借全球最大的食品消費市場與制造業基礎,正以年均35%的增速推動合成蛋白行業邁向千億級市場。

一、市場現狀分析:技術驅動與場景裂變

1.1 市場規模與結構:三大細分賽道并進

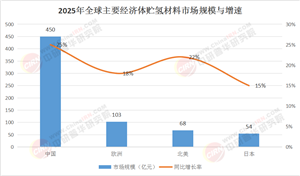

總體規模:根據中研普華研究院《2025-2030年中國合成蛋白行業市場調查分析及發展前景展望報告》預測分析,2025年,中國合成蛋白市場規模突破200億元,年復合增長率達35%,占全球市場份額的25%。這一增速背后,是政策支持、技術迭代與消費升級的協同效應。預計到2030年,市場規模將突破1000億元,成為全球合成蛋白產業的核心增長極。

細分賽道:

食品級蛋白:規模達120億元,年增速40%。雀巢Wunda系列豌豆蛋白飲品通過微膠囊化技術改善口感,在歐洲市場占有率達12%;星期零整塊植物牛肉通過3D打印技術實現肌纖維結構,口感仿真度達85%,成功進入山姆會員店渠道。

飼料級蛋白:規模達50億元,年增速30%。安迪蘇合成蛋氨酸產品通過酶法催化技術使飼料轉化率提升8%,全球市占率達28%,幫助養殖企業降低15%的成本。

醫藥級蛋白:規模達30億元,年增速50%。華熙生物依托微生物發酵技術優勢,在重組人血白蛋白等高附加值產品市場占據18%份額,其醫用膠原蛋白敷料年銷售額突破5億元。

(數據來源:中研普華整理)

1.2 產業鏈矩陣:從“原料-技術-應用”到“數據-平臺-生態”閉環

隨著技術的深化,合成蛋白產業鏈已從傳統的“原料-技術-應用”模式升級為“數據-平臺-生態”的閉環體系:

下游應用:植物肉產品價格進入大眾接受區間,山東赫達纖維素醚蛋白產品通過歐盟FSSC22000認證,出口額年均增長47%。

數據服務:昌進生物構建的“蛋白組學數據庫”整合超10萬條蛋白結構數據,為藥企提供靶點發現支持,單項目合作金額突破2000萬元。

OMO融合:微醫“合成蛋白健康專區”通過線上問診+線下體驗模式,服務覆蓋100個城市,單日咨詢量突破5萬例。

跨境出海:中國援建的“中非合成蛋白實驗室”在肯尼亞落地,科興生物新冠變異株疫苗配套蛋白原料出口超30國,供應量達5萬噸。

1.3 區域布局:沿海技術高地與內陸原料基地協同發展

中國合成蛋白產業的區域布局呈現出“沿海技術高地+內陸原料基地”的協同發展模式:

沿海高地:廣東、江蘇等地依托生物技術產業集群,匯聚了80%的頭部企業研發中心。深圳先進院開發的無血清培養基使細胞培養肉成本降至30美元/磅,為商業化奠定了基礎。

內陸基地:黑龍江通過“蛋白產業園”模式,實現原料加工與物流配套一體化發展,大豆蛋白原料成本降低20%,提升了區域競爭力。

二、影響因素分析:政策、技術與需求的協同驅動

2.1 政策驅動:從補貼到標準體系的構建

政策支持是合成蛋白行業發展的重要引擎:

國家戰略:“十四五”生物經濟發展規劃明確要求合成蛋白替代率達15%,直接拉動產業投資年均增長62%。

地方扶持:上海對液態儲氫項目給予30%設備投資補貼,廣東對輸氫管道按里程補貼最高2000萬元/公里,推動了產業鏈的完善。

標準突破:國家衛健委發布《合成蛋白制品安全標準》,對過敏原、重金屬等28項指標實施史上最嚴監管,倒逼企業建立全生命周期質量控制體系。

2.2 技術創新:從單點突破到系統集成

技術突破是合成蛋白行業發展的核心動力:

微生物發酵:昌進生物通過基因編輯技術優化的克魯維酵母使乳蛋白產量提升至12g/L,較傳統工藝提升3倍,顯著降低了生產成本。

細胞培養:周子未來研發的細胞培養黃羽雞肉,通過生物反應器規模化生產,成本從5000元/克降至500元/克,較2020年下降99%,為商業化鋪平了道路。

AI蛋白質設計:DeepMind的AlphaFold 3可預測蛋白-配體相互作用,使藥物研發周期縮短至12個月,成本降低80%,推動了醫藥級蛋白的快速發展。

2.3 消費需求升級:健康、環保與個性化驅動

消費需求的升級為合成蛋白行業提供了廣闊的市場空間:

Z世代“彈性素食”:電商平臺數據顯示,植物基蛋白制品復購率超40%,年輕消費者對健康與環保的關注推動了市場增長。

銀發族“高蛋白膳食”:中老年人群對功能性蛋白的需求激增,推動乳鐵蛋白、膠原蛋白肽等高端原料市場增長。

寵物經濟:寵物飼料領域合成蛋白需求增速達12%,推動了相關產品的創新與升級。

三、未來預測分析(2025-2030年):萬億級市場的三大增長極

3.1 市場規模與結構:應用場景多元化

總量預測:預計2030年中國合成蛋白市場規模達1000億元,其中食品領域需求占比降至60%,醫藥領域占比升至25%,生物材料等新興領域占比提升至15%。

技術迭代:液態儲氫與固態儲氫技術成熟后,行業規模將達1500億元,其中高熵合金、MOFs材料占比超50%,推動產業鏈向高端化發展。

3.2 區域格局演變:全球化布局深化

國內集群:長三角、珠三角及環渤海地區繼續主導市場,但西部地區(如內蒙古、新疆)依托綠氫資源加速崛起,形成新的產業增長極。

國際布局:中國合成蛋白企業加速出海,在“一帶一路”沿線國家建設生產基地,2030年國際市場份額將提升至15%,推動全球產業鏈的重構。

3.3 風險與挑戰:技術路線與標準壁壘

技術路線不確定性:液態儲氫與固態儲氫博弈加劇,國際巨頭通過專利壁壘限制后發者,中國企業需加強自主創新。

標準缺失:全球合成蛋白標準體系滯后,國際貿易壁壘需警惕,中國企業需積極參與國際標準制定。

四、建議

4.1 企業戰略:技術攻堅與生態構建

技術攻堅:企業應加大固態儲氫、管道輸氫等前沿技術研發的投入,構建專利壁壘,提升核心競爭力。

生態構建:與制氫企業、用氫終端共建“制-儲-運-用”閉環,推動產業鏈協同發展。

4.2 政策建議:標準統一與國際合作

標準統一:推動中歐、中美合成蛋白分類目錄互認,設立跨境發行“綠色通道”,降低企業國際化成本。

國際合作:與中東、非洲國家共建綠氫項目,帶動儲運設備出口,提升中國在全球產業鏈中的話語權。

4.3 投資策略:聚焦高增長領域

液態與固態儲氫賽道:押注“真液態”“真固態”技術突破,關注具備“低成本制備”技術的企業,分享技術紅利。

車用材料賽道:把握“國產替代”降本紅利,70MPa瓶閥、碳纖維纏繞等細分領域毛利空間達35%,投資價值凸顯。

2025-2030年,中國合成蛋白行業將迎來技術爆發與市場擴容的雙重機遇。政策紅利、技術迭代與需求裂變共同推動行業從“政策驅動”向“需求拉動”轉型。企業需在技術突破、生態構建與全球化布局中尋求平衡,而政府則需以標準統一與國際合作推動行業高質量發展。未來五年,誰能率先建立對技術迭代規律、場景需求變遷、政策風向的三維認知,誰就能在這場千億級盛宴中掌握定價權,引領全球合成蛋白產業的未來。

如需了解更多中國合成蛋白行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2025-2030年中國合成蛋白行業市場調查分析及發展前景展望報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號