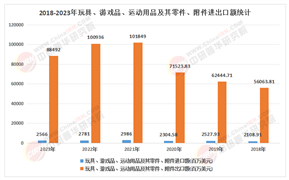

引言:半導體芯片——數字經濟的核心引擎

半導體芯片作為現代電子設備的核心組件,是人工智能、5G通信、智能汽車、物聯網等新興技術發展的基石。2025年,全球半導體市場規模預計突破7000億美元,中國以30%的市場份額成為全球最大的消費市場。然而,地緣政治沖突、技術封鎖與供應鏈重構正深刻改變行業格局。

一、全球市場現狀:結構性增長與區域分化

1.1 市場規模與增長動力

根據世界半導體貿易統計組織(WSTS)數據,2024年全球半導體市場規模達6430億美元,同比增長19%,2025年預計增長至7009億美元,增長率達11.2%。這一增長主要由三大領域驅動:

AI與高性能計算(HPC):AI服務器芯片市場規模超200億美元,英偉達GB300超級芯片算力達3352 TOPS,推動HBM(高帶寬存儲器)需求激增,2025年HBM出貨量同比增長70%。

汽車電子:新能源汽車單車芯片用量超1500顆,帶動功率半導體(如SiC/GaN器件)市場規模達60億美元,自動駕駛芯片算力需求突破1000 TOPS。

消費電子復蘇:智能手機、PC等終端設備智能化升級,AI手機滲透率達11%,AIPC滲透率達37%,催生專用NPU芯片需求。

1.2 細分市場格局

據中研普華產業研究院的《2025-2030年半導體芯片市場規劃研究及未來潛力預測咨詢報告》分析

邏輯芯片:2025年市場規模達2672.6億美元,同比增長23.9%,主要受AI加速器、5G基站芯片需求拉動。

存儲芯片:市場規模1848.4億美元,增長11.7%,HBM4技術將堆棧層數提升至16層,數據傳輸速率達6.4GT/s。

功率半導體:SiC模塊在新能源汽車中滲透率突破40%,全球市場規模達25.6億美元,年復合增長率超20%。

傳感器與MCU:MEMS傳感器市場因人形機器人需求擴容,預計2029年達200億美元;32位MCU出貨量占比超60%。

1.3 區域市場分化

亞太地區:中國、韓國、日本合計占比52%,中國以12英寸晶圓產能利用率90.4%領跑成熟制程。

美洲市場:增速達18%,主要受AI數據中心投資拉動,臺積電亞利桑那廠、英特爾俄亥俄廠擴產。

歐洲市場:增速緩慢,英飛凌、恩智浦聚焦車規級芯片,但地緣政治風險導致投資謹慎。

二、技術趨勢:制程突破與架構革新

2.1 先進制程競爭白熱化

2nm工藝量產:臺積電、三星、英特爾將在2025年同步推進2nm制程量產,晶體管結構從FinFET向GAAFET轉變,單位面積性能提升35%。

EUV光刻機壟斷:ASML占據全球82.1%市場份額,其High-NA EUV光刻機支持0.55NA數值孔徑,單臺價格超1.8億歐元。

中國突破路徑:上海微電子90nm光刻機國產化率超80%,中微公司28nm DUV光刻機通過中芯國際驗證,國產化率達60%。

2.2 先進封裝技術崛起

3D封裝與Chiplet:臺積電CoWoS產能2025年擴充至8座廠,支持HBM4與AI芯片集成;AMD MI300X通過Chiplet技術實現1530億晶體管集成。

硅光子封裝:英特爾1.6T硅光模塊量產,功耗降低40%,適用于數據中心光互聯。

系統級封裝(SiP):蘋果M1 Ultra通過UltraFusion架構實現雙芯片互聯,性能超越傳統單芯片設計。

2.3 新材料與新架構

第三代半導體:SiC功率器件在新能源汽車中滲透率突破40%,全球市場規模達60億美元;GaN快充芯片出貨量年增50%。

存算一體架構:華為昇騰910B采用3D堆疊存儲,帶寬提升3倍;Mythic AMP架構通過模擬計算降低功耗90%。

量子計算芯片:IBM Osprey 433量子比特芯片實現99.9%保真度,專用量子芯片在材料模擬領域應用落地。

三、競爭格局:寡頭壟斷與生態博弈

3.1 國際巨頭的技術壁壘

臺積電:占據全球晶圓代工市場58%份額,3nm制程良率超85%,CoWoS封裝產能供不應求。

三星:HBM3E市場份額達70%,2nm制程采用MBCFET晶體管結構,功耗降低30%。

英特爾:18A制程引入晶背供電(BSPDN)技術,與臺積電爭奪AI芯片代工市場。

3.2 中國企業的突圍路徑

中芯國際:14nm工藝良率提升至95%,N+1/N+2工藝進入量產階段,2025年12英寸晶圓產能全球第一。

長江存儲:Xtacking 3.0技術實現232層3D NAND量產,良品率突破90%,與三星、SK海力士正面競爭。

華為海思:昇騰910B AI芯片算力達256 TOPS,在智能算力市場占比15%,通過開源生態構建差異化優勢。

3.3 生態博弈與供應鏈重構

美國技術封鎖:ASML對華EUV光刻機禁售,應用材料、泛林集團限制14nm以下設備出口。

中國“去美化”供應鏈:中微公司刻蝕機、北方華創薄膜沉積設備實現28nm制程國產替代。

區域化合作:臺積電在日本熊本、德國德累斯頓建廠,英特爾在波蘭、以色列擴大研發中心。

四、政策環境:國家戰略與區域協同

4.1 中國政策支持體系

大基金三期:募資3000億元,重點投向存儲芯片、先進封裝、設備材料等領域。

科創板并購重組:允許上市公司收購未盈利企業,華大九天收購芯和半導體、海光信息吸收合并中科曙光。

稅收優惠:對半導體企業實施“兩免三減半”所得稅政策,研發費用加計扣除比例提升至150%。

4.2 全球政策博弈

美國《芯片與科學法案》:提供527億美元補貼,要求企業共享超額利潤,限制對華投資。

歐盟《芯片法案》:投資430億歐元,目標2030年產能占比提升至20%,重點發展車規級芯片。

日本“半導體援助計劃”:補貼臺積電熊本廠40%建設成本,扶持Rapidus研發2nm制程。

4.3 區域集群化發展

長三角:上海、合肥、南京形成產業集群,月產能達18萬片,占全國55%。

粵港澳大灣區:深圳集成電路產業營收2839.6億元,依托華為、中興構建“AI+芯片+場景化”生態。

成渝經濟圈:聚焦特種存儲器研發,軍工訂單同比增長67%。

五、未來潛力預測:萬億市場與結構性機遇

據中研普華產業研究院的《2025-2030年半導體芯片市場規劃研究及未來潛力預測咨詢報告》分析預測

5.1 市場規模預測

2030年全球市場規模:Gartner預測將突破1萬億美元,年復合增長率7.1%。

中國市場份額:國產化率從2025年30%提升至2030年45%,自主可控產業鏈價值超3000億美元。

5.2 結構性增長領域

AI芯片:2030年全球AI算力需求增長500倍,專用芯片市場規模超1000億美元。

汽車半導體:L4級自動駕駛量產驅動需求,車規級芯片市場規模達1160億美元。

量子計算:2030年專用量子芯片市場規模突破50億美元,在藥物研發、金融風控領域應用。

5.3 技術突破方向

2nm以下制程:二維材料(如石墨烯)和碳納米管應用,突破物理極限。

光子芯片:硅光模塊成本降低至傳統電子芯片的1/10,數據中心光互聯滲透率超50%。

生物芯片:DNA存儲技術實現1EB/cm3密度,2030年商業化應用。

5.4 風險與挑戰

地緣政治風險:美國對華技術封鎖可能升級,導致供應鏈斷裂。

技術迭代風險:3D堆疊層數競賽可能導致產能過剩,需關注行業周期波動。

人才缺口:全球半導體人才缺口超50萬,中國需加強產學研合作培養復合型人才。

......

如果您對半導體芯片行業有更深入的了解需求或希望獲取更多行業數據和分析報告,可以點擊查看中研普華產業研究院的《2025-2030年半導體芯片市場規劃研究及未來潛力預測咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號