在新型城鎮化與“雙碳”目標的雙重驅動下,集中供熱行業正經歷從“規模擴張”到“質量躍升”的歷史性轉型。作為城市基礎設施的“血脈”,集中供熱系統的升級不僅關乎億萬居民的冬季生活質量,更成為衡量城市能源利用效率與生態文明建設水平的重要標尺。

一、集中供熱行業市場發展現狀分析

1. 清潔化改造重構能源結構

集中供熱行業已突破“燃煤主導”的傳統模式,形成以熱電聯產、工業余熱、地熱能為代表的多能互補體系。通過“煤改氣”“煤改電”工程,燃煤鍋爐占比顯著下降;污水源熱泵、太陽能集熱等可再生能源技術,則實現城市廢熱的資源化利用。這種能源替代不僅減少污染物排放,更使供熱系統向“低碳化”轉型。

2. 智慧化升級重塑運營邏輯

行業正從“人工經驗”向“數據驅動”轉型。物聯網傳感器實時監測管網溫度、壓力等參數,使熱損率降低;AI算法通過分析天氣數據、建筑保溫性能,動態調節供熱負荷,實現“按需供熱”。這種智能化轉型不僅提升能效,更使供熱服務從“標準化”轉向“個性化”。

3. 體制創新激發市場活力

在特許經營與混合所有制改革推動下,行業構建起“政府監管+市場運作”的新模式。企業通過PPP模式參與供熱基礎設施建設,引入社會資本;第三方運維機構則通過專業化服務,提升老舊管網運營效率。這種體制創新不僅優化資源配置,更使供熱行業成為“民生領域市場化改革”的試驗田。

1. 城鎮化進程拓展服務邊界

隨著新型城鎮化戰略深入實施,集中供熱需求呈現“增量擴張+存量改造”雙重特征。新建城區通過分布式能源站、區域能源網,實現供熱設施與城市建設同步;老舊小區則通過管網改造、建筑節能升級,提升供熱質量。這種需求升級不僅擴大市場規模,更推動行業從“規模擴張”向“質量提升”轉型。

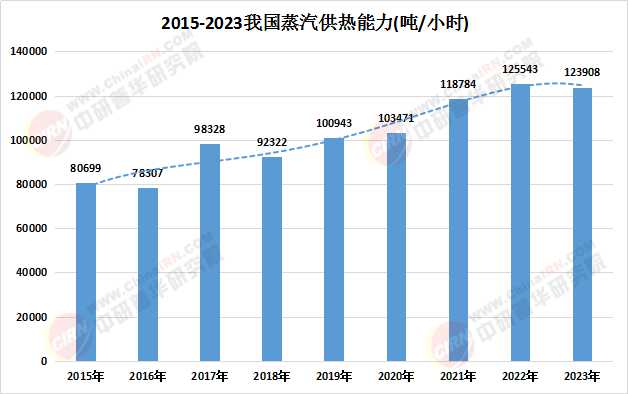

數據來源:中研普華、國家統計局

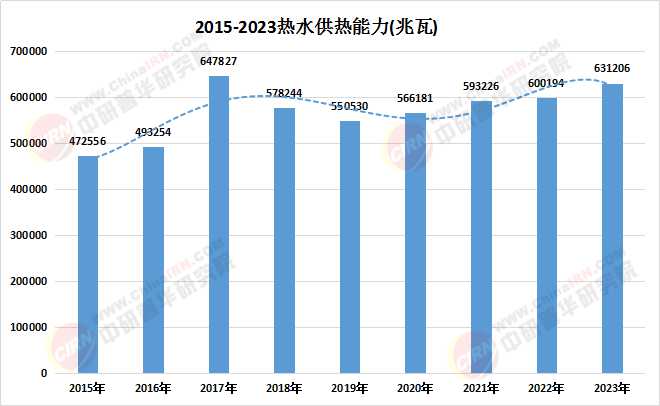

數據來源:中研普華、國家統計局

根據中研普華產業研究院發布的《2025-2030年中國城市供熱行業產銷需求與投資風險分析報告》顯示:

2. 區域市場呈現差異化特征

集中供熱消費呈現“北方主導、南方新興”的格局。東北、華北等傳統供暖區對超低排放、智能調控等高端服務需求持續旺盛;長江流域則因冬季濕冷氣候,成為清潔供暖的新增長極。這種差異化需求推動企業開發區域化產品,如針對嚴寒地區的“高溫水供熱系統”、針對夏熱冬冷地區的“冷熱聯供方案”。

3. 產業鏈整合提升抗風險能力

行業正從“單點服務”轉向“生態共建”。供熱企業與設備制造商、能源公司建立戰略聯盟,通過集采降本、技術共享,構建從熱源到終端的穩定鏈條。例如,企業通過參股新能源項目,保障綠色熱源供應;部分行業巨頭則通過建立供熱服務平臺,整合繳費、報修、增值服務,形成難以復制的競爭優勢。

1. 氫能革命重構能源版圖

在可再生能源制氫技術成熟的背景下,氫能供熱將成為新興賽道。企業通過開發氫燃料鍋爐、摻氫燃燒技術,實現供熱過程的零碳排放;氫能儲運網絡則通過天然氣管網摻氫,降低輸送成本。這種能源變革不僅符合“雙碳”目標,更使供熱行業成為“氫能社會”的先行者。

2. 數字孿生重塑運維邏輯

基于BIM+GIS的數字孿生平臺將實現供熱系統的“全生命周期管理”。企業通過三維建模模擬管網運行,提前識別泄漏風險;大數據分析則通過歷史數據訓練,優化設備維護周期。這種數字化轉型不僅減少停熱事故,更使供熱服務向“預測性維護”演進。

中研普華通過對市場海量的數據進行采集、整理、加工、分析、傳遞,為客戶提供一攬子信息解決方案和咨詢服務,最大限度地幫助客戶降低投資風險與經營成本,把握投資機遇,提高企業競爭力。想要了解更多最新的專業分析請點擊中研普華產業研究院的《2025-2030年中國城市供熱行業產銷需求與投資風險分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號