一、行業(yè)格局:三足鼎立下的結(jié)構(gòu)性分化

1.1 市場版圖重構(gòu):頭部企業(yè)的"馬太效應(yīng)"

當前行業(yè)形成"3+4+N"競爭格局:順豐、京東物流、中通組成第一梯隊,占據(jù)45%市場份額;圓通、韻達、申通、極兔構(gòu)成第二梯隊,合計40%;剩余15%由區(qū)域性企業(yè)和新興玩家分割。中研普華《2025-2030年中國電商快遞行業(yè)深度分析及發(fā)展前景預測報告》研究指出,這種分化源于頭部企業(yè)在科技投入、網(wǎng)絡(luò)密度和服務(wù)定制能力上的絕對優(yōu)勢——2024年頭部企業(yè)單票運營成本較行業(yè)平均低0.8元,時效達成率高出18個百分點。

1.2 需求結(jié)構(gòu)裂變:從"流量驅(qū)動"到"場景驅(qū)動"

傳統(tǒng)電商快遞增速放緩至15%,但直播電商、社交電商等新業(yè)態(tài)帶來35%的復合增長。更值得關(guān)注的是細分場景的爆發(fā):奢侈品專屬配送需求年增40%,生鮮冷鏈市場突破2000億元,即時零售(30分鐘達)規(guī)模將在2025年突破1500億元。這種變化迫使企業(yè)從"標準服務(wù)"轉(zhuǎn)向"場景解決方案"。

1.3 全球化突圍:中國快遞的"出海2.0"時代

隨著RCEP紅利釋放,國際業(yè)務(wù)成為新增長極。2024年跨境快遞量達28億件,預計2025年將突破35億件。頭部企業(yè)加速海外布局:順豐航空機隊擴至98架,構(gòu)建覆蓋40國的航空網(wǎng)絡(luò);極兔通過并購整合東南亞市場,日均處理量突破800萬件;中通在"一帶一路"沿線建設(shè)12個海外倉。中研普華預測,到2025年國際業(yè)務(wù)收入占比將從目前的8%提升至15%-20%。

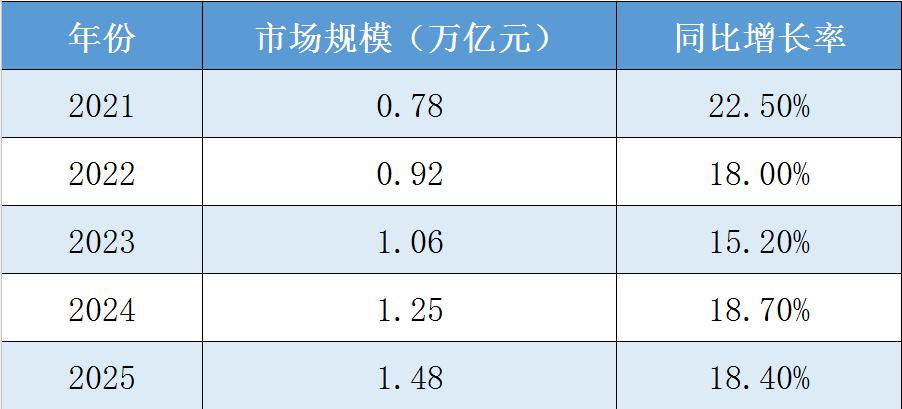

附:2021-2025年中國電商快遞市場規(guī)模表(含預測)

二、技術(shù)革命:重構(gòu)行業(yè)基因的三大引擎

2.1 智能決策系統(tǒng):從"經(jīng)驗驅(qū)動"到"數(shù)據(jù)驅(qū)動"

頭部企業(yè)每年科技投入超350億元,AI大模型成為核心工具。京東物流的"預售極速達"系統(tǒng)通過分析用戶瀏覽、收藏數(shù)據(jù),提前將商品部署至前置倉,實現(xiàn)分鐘級配送。中通開發(fā)的動態(tài)路由算法,使干線運輸效率提升12%,單票成本下降0.3元。這些技術(shù)突破正在重塑行業(yè)成本結(jié)構(gòu)——2024年自動化分揀中心占比達65%,處理能力較人工提升5倍。

2.2 綠色技術(shù)體系:雙碳目標下的產(chǎn)業(yè)升級

政策倒逼與市場驅(qū)動雙重作用下,綠色快遞加速落地。2024年可降解包裝使用率達38%,循環(huán)箱使用量突破2億個。順豐的"零碳驛站"項目通過光伏發(fā)電、智能溫控等技術(shù),使單個網(wǎng)點年減碳量達12噸。更深遠的變化在于運輸環(huán)節(jié):電動貨車保有量突破8萬輛,無人機配送在山區(qū)、海島場景完成8000萬單配送。中研普華測算,綠色轉(zhuǎn)型將使行業(yè)2025年減少碳排放1200萬噸,相當于種植6.5億棵樹。

2.3 末端革命:從"最后一公里"到"最后一百米"

無人配送車、智能快遞柜、社區(qū)驛站構(gòu)成新型末端網(wǎng)絡(luò)。2024年全國活躍物流無人機超1.2萬架,在偏遠地區(qū)配送成本較傳統(tǒng)方式降低60%。極兔推出的"社區(qū)云柜"通過物聯(lián)網(wǎng)技術(shù),實現(xiàn)24小時自助存取,使末端效率提升3倍。更值得關(guān)注的是服務(wù)創(chuàng)新:菜鳥網(wǎng)絡(luò)推出的"夜間派送"服務(wù),滿足都市人群晚間收件需求。

三、生態(tài)重構(gòu):產(chǎn)業(yè)協(xié)同的無限可能

3.1 農(nóng)業(yè)產(chǎn)業(yè)鏈深度嵌入

冷鏈物流技術(shù)突破催生"田間到餐桌"的直通模式。順豐冷鏈在山東櫻桃產(chǎn)區(qū)部署預冷設(shè)備,使果品損耗率從25%降至5%,農(nóng)民增收超30%。中通與拼多多合作推出的"農(nóng)貨直通車",通過產(chǎn)地直采、專線運輸,使廣西砂糖橘到達北方市場的時效從72小時縮短至36小時。這些實踐正在重塑農(nóng)產(chǎn)品流通體系——2024年農(nóng)產(chǎn)品快遞業(yè)務(wù)量突破200億件,帶動農(nóng)業(yè)增值超千億元。

3.2 制造業(yè)服務(wù)化轉(zhuǎn)型

"快遞進廠"模式從銷售環(huán)節(jié)向生產(chǎn)環(huán)節(jié)延伸。京東物流為汽車制造商設(shè)計的"零庫存"方案,通過智能倉儲和準時制配送,使供應(yīng)鏈成本降低18%。順豐與華為合作的"精密儀器運輸"項目,運用物聯(lián)網(wǎng)監(jiān)控和定制化包裝,將運輸破損率控制在0.02%以內(nèi)。中研普華《2025-2030年中國電商快遞行業(yè)深度分析及發(fā)展前景預測報告》預測,制造環(huán)節(jié)快遞服務(wù)市場規(guī)模將在2025年突破800億元,成為行業(yè)新藍海。

3.3 文旅產(chǎn)業(yè)創(chuàng)新融合

快遞與旅游的跨界碰撞催生新業(yè)態(tài)。攜程與順豐合作推出的"行李無憂"服務(wù),使游客在景區(qū)購買的特產(chǎn)可直接寄回家,解放雙手輕松游玩。飛豬與中通打造的"旅游紀念品定制"平臺,通過3D打印和即時配送,實現(xiàn)"所見即所得"的購物體驗。2024年"五一"假期,全國郵政快遞業(yè)攬投旅游相關(guān)包裹超48億件,同比增長23%,印證了"物流即體驗"的新消費理念。

四、未來圖景:2025-2030年的五大趨勢

4.1 規(guī)模增長:從超高速到穩(wěn)健擴張

預計2025年市場規(guī)模達1.48萬億元,2021-2025年復合增長率17.3%,但增速將逐步放緩至10%-12%。業(yè)務(wù)量突破1200億件,日均處理量超3.3億件。這種增長更注重質(zhì)量——單票收入將從2024年的10.2元提升至2025年的11.5元,行業(yè)進入價值深耕階段。

4.2 競爭升級:從價格戰(zhàn)到生態(tài)戰(zhàn)

并購整合將成為主旋律。2024年行業(yè)發(fā)生12起重大并購案,涉及金額超200億元。未來競爭將聚焦三大能力:全球網(wǎng)絡(luò)覆蓋度、科技應(yīng)用深度、產(chǎn)業(yè)協(xié)同廣度。中研普華《2025-2030年中國電商快遞行業(yè)深度分析及發(fā)展前景預測報告》預測,到2025年CR5(前五名市場份額)將達75%,行業(yè)集中度進一步提升。

4.3 國際化突破:從區(qū)域布局到全球運營

中國快遞企業(yè)將構(gòu)建"國內(nèi)-跨境-海外"三級網(wǎng)絡(luò)。順豐計劃2025年國際服務(wù)覆蓋100個國家,極兔在東南亞市場份額突破25%,中通在"一帶一路"沿線建設(shè)20個海外分撥中心。跨境通關(guān)效率將大幅提升——RCEP框架下,90%的貨物實現(xiàn)6小時內(nèi)通關(guān)。

4.4 技術(shù)驅(qū)動:從工具應(yīng)用到范式重構(gòu)

AI、區(qū)塊鏈、5G等技術(shù)將深度改變行業(yè)。這些創(chuàng)新將使行業(yè)勞動生產(chǎn)率提升50%以上。

4.5 綠色轉(zhuǎn)型:從政策合規(guī)到商業(yè)價值

2025年綠色包裝成本將下降40%,循環(huán)箱使用率突破50%,更深遠的變化在于商業(yè)模式創(chuàng)新,這種"綠色消費-商業(yè)回報"的正向循環(huán),正在重構(gòu)行業(yè)價值邏輯。

當行業(yè)進入"下半場",簡單的規(guī)模擴張已難以為繼。中研普華產(chǎn)業(yè)研究院指出:未來五年,那些能構(gòu)建技術(shù)壁壘、打造產(chǎn)業(yè)生態(tài)、實現(xiàn)全球運營的企業(yè),將在這場價值重構(gòu)中脫穎而出。點擊《2025-2030年中國電商快遞行業(yè)深度分析及發(fā)展前景預測報告》獲取完整版報告,洞悉行業(yè)下一個黃金五年的戰(zhàn)略機遇。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號