根據國家糧食和物資儲備局最新數據顯示,截至 2025 年 6 月中旬,全國夏糧小麥收購量已累計超過 1700 萬噸,單產提升行動帶動畝均增產5.1公斤,優質強筋小麥種植面積占比突破35%,生物育種技術進入商業化前夜。

數據來源:中研普華整理

一、小麥行業發展現狀與趨勢分析

1.1 產量質量雙提升背后的技術革命

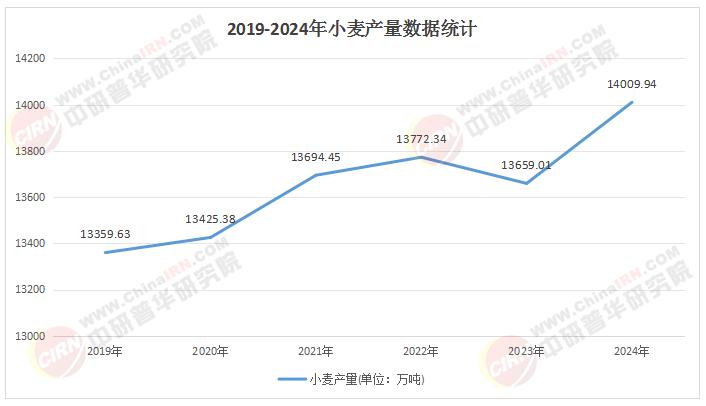

2024年全國小麥產量達1.413萬億斤,創歷史新高,其中單產提升貢獻率超80%。這一突破源于三大技術集成:

良種覆蓋率提升:優質強筋小麥品種推廣面積達1.2億畝,"濟麥44"在黃淮海平原實現畝產856公斤,蛋白質含量15.2%,較傳統品種增產12%。

智慧農業普及:北斗導航精量播種技術使畝均用種量減少15%,出苗率提高20%;山東試點智能滴灌系統,每畝節水40m3,化肥減量25%。

綠色生產突破:中化現代農業桓臺MAP農場通過免耕播種技術,實現土壤有機質含量年提升0.1%,減少碳排放15%。

根據中研普華產業研究院發布《2024-2029年小麥行業并購重組機會及投融資戰略研究咨詢報告》顯示分析

1.2 消費結構升級驅動產業轉型

面粉消費呈現"專用化、品牌化、健康化"趨勢:

專用粉市場爆發:2024年面包專用粉市場規模突破600億元,進口替代率從2019年的45%提升至68%;餃子粉市場份額突破40%,五得利等龍頭企業產品溢價率達25%。

飼料消費結構性增長:玉米價格攀升至2430元/噸,推動小麥飼用量同比激增40%,預計2025年達2100萬噸,占消費總量的15.3%。

工業消費新藍海:小麥淀粉衍生品(如赤蘚糖醇)市場規模年增18%,2025年預計達150億元,金沙河集團通過"種植基地+數字化工廠+終端品牌"模式,實現從田間到餐桌損耗率低于3%。

1.3 政策紅利釋放產業潛能

國家戰略布局形成三維支撐體系:

生產端:2025年小麥最低收購價提升至1.19元/斤,新建高標準農田1.05億畝,其中小麥主產區占比超60%。

科技端:轉基因抗蟲小麥進入區域試驗階段,預計2030年前推廣種植;基因編輯技術使小麥蛋白質含量提升3個百分點。

市場端:中歐班列開通小麥制品專列,2024年新疆面粉出口中亞增長37%;中國主導制定的《小麥品質分類》國際標準通過ISO投票。

二、市場規模及競爭格局分析

2.1 市場規模:結構性增長特征顯著

2019-2024年,中國小麥市場規模從1200億元擴張至1358億元,年復合增長率2.5%。細分市場呈現"三足鼎立"格局:

食用市場:占比65%,2024年規模達883億元,強筋小麥溢價空間擴大至200元/噸。

飼用市場:占比15%,2024年規模204億元,受玉米價差驅動年增速達18%。

工業市場:占比10%,2024年規模136億元,赤蘚糖醇等新興領域增速超30%。

2.2 競爭格局:頭部企業引領產業升級

行業集中度CR5達42%,形成三大競爭梯隊:

育繁推一體化龍頭:隆平高科、中糧集團等企業構建"科研-種植-加工-貿易"全產業鏈,2024年營收規模突破90億元。

區域性專業合作社:陜西長安長豐農機合作社、山東桓臺起南農業合作社等新型經營主體,通過"合作社+農戶"模式控制超200萬畝優質麥田。

深加工創新企業:益海嘉里開發的智能配麥系統,使面粉品質穩定性提升40%,能耗降低18%;金沙河集團通過數字化改造,實現年處理小麥600萬噸,營收突破120億元。

2.3 區域格局:產業集群效應凸顯

黃淮海強筋小麥產業帶:種植面積6500萬畝,集聚中糧、五得利等龍頭企業,形成"育種-種植-加工-物流"完整鏈條。

長江中下游弱筋小麥產區:安徽懷遠縣建設烘焙小鎮,集聚企業120家,年產值突破80億元,弱筋小麥種植面積占比提升至15%。

西北旱作特色產區:甘肅隴南苦蕎小麥種植面積達50萬畝,開發出保健面條、代餐粉等高附加值產品,溢價率超50%。

三、投資建議分析

3.1 高潛力投資領域

生物育種:轉基因小麥商業化前夜,建議關注具備性狀儲備的隆平高科、大北農。

智慧農業裝備:北斗導航播種機、智能滴灌系統等領域,預計2030年市場規模突破200億元。

深加工創新:赤蘚糖醇、膳食纖維提取等高附加值產品,建議關注金禾實業、晨光生物。

3.2 投資風險預警

政策變動風險:最低收購價調整幅度可能影響企業盈利預期。

技術迭代風險:生物育種商業化進程可能改變行業競爭格局。

氣候異常風險:極端天氣對單產提升成果的潛在沖擊。

四、風險預警與應對策略分析

4.1 氣候風險應對

推廣抗逆品種:如"鄭麥1860"在2024年河南暴雨中減產僅5%,較普通品種降低15個百分點損失。

完善農業保險:2024年小麥完全成本保險覆蓋率提升至85%,建議企業通過"保險+期貨"模式鎖定收益。

4.2 市場波動應對

建立戰略儲備:中糧集團在河北簽訂200萬畝強筋小麥保底收購協議,溢價8%-10%。

優化供應鏈管理:益海嘉里通過區塊鏈技術實現從田間到餐桌23個節點數據上鏈,交易透明度提升85%。

4.3 技術替代風險

加強研發投入:隆平高科每年將營收的10%用于生物育種研發,建議行業平均研發投入強度提升至5%以上。

構建專利壁壘:中國農科院已申請抗赤霉病小麥相關專利127項,建議企業建立核心技術專利池。

五、小麥行業未來發展趨勢預測

5.1 技術驅動:生物育種與智能設計育種融合

2025-2030年將進入"基因編輯+人工智能+大數據"的4.0育種時代,預計商業化品種研發周期從8年縮短至3年,性狀改良效率提升5倍。

5.2 模式創新:全產業鏈數字化重構

區塊鏈溯源、智能配麥、數字孿生農場等技術將重構產業價值鏈,預計2030年數字化滲透率達75%,全產業鏈產值突破6500億元。

5.3 市場拓展:全球化布局加速

中糧集團在哈薩克斯坦建設100萬畝優質小麥基地,金龍魚在新加坡建設高端面粉工廠,預計2030年中國小麥制品出口量突破50萬噸,國際市場份額提升至8%。

5.4 綠色轉型:碳足跡管理成為核心競爭力

秸稈綜合利用率從2020年的86%提升至2025年的95%,碳減排認證麥田突破1000萬畝,建議企業建立ESG管理體系,開發低碳小麥產品。

2025年中國小麥行業正經歷從"量"到"質"的深刻變革。當分子育種突破基因密碼,當區塊鏈重構消費信任,當跨境電商打開全球市場,這個傳統產業正在完成向現代產業的價值躍遷。未來五年,行業發展的核心命題將是:如何構建優質小麥與食品工業的協同發展機制,如何建立適應消費升級的監管體系,如何打造具有全球競爭力的中國小麥品牌。這需要政產學研用的協同創新,更需要從業者以"端牢中國飯碗"的使命擔當,在保障國家糧食安全與推動產業升級中書寫新篇章。

如需獲取完整版報告及定制化戰略規劃方案請查看中研普華產業研究院的《2024-2029年小麥行業并購重組機會及投融資戰略研究咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號