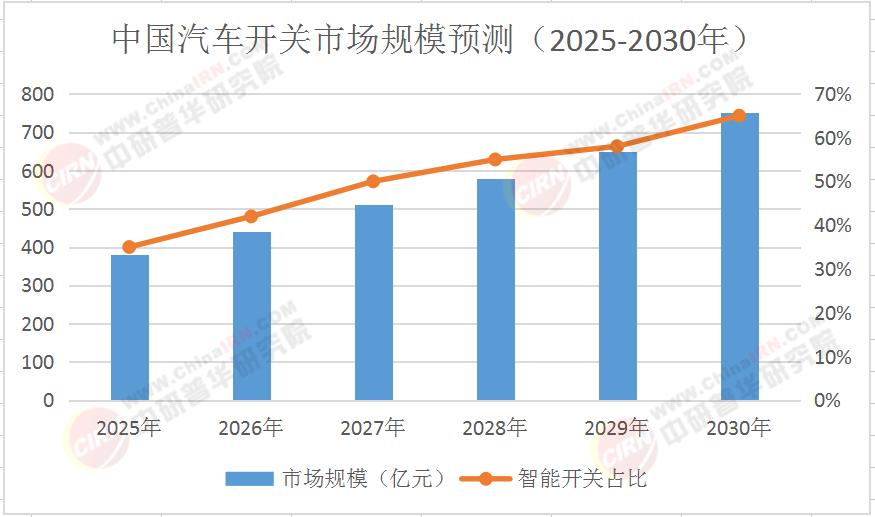

據中研普華產業研究院發布的《2025-2030年中國汽車開關行業深度調研及投資戰略咨詢分析報告》預測,2025年中國汽車開關市場規模將突破380億元,2030年更有望攀升至620億-750億元,年復合增長率達9.2%-11.5%。其中,智能開關(觸控、語音、手勢控制)占比將從2025年的35%躍升至2030年的60%以上。這場由技術、需求與政策共同驅動的變革,正在重塑行業格局。企業如何在“十五五”期間搶占戰略高地?中研普華的深度報告給出了關鍵答案。

一、技術革命:從“機械控制”到“場景感知”的跨越

汽車開關的進化史,本質上是汽車從“交通工具”向“第三空間”轉型的縮影。中研普華《2025-2030年中國汽車開關行業深度調研及投資戰略咨詢分析報告》報告指出,2025-2030年,行業將經歷三大技術突破:

1. 交互方式革命:觸控、語音、手勢成主流

傳統機械按鈕因功能單一、操作繁瑣,正被觸控屏、壓力感應、手勢識別等智能交互方式取代。2025年,觸控開關在高端車型中的滲透率將超過60%,語音控制開關占比達25%,手勢識別技術開始在豪華品牌中試點。例如,某國際車企推出的“零按鈕”座艙,通過方向盤觸控區與中控屏的聯動,實現90%以上功能的語音或手勢控制。中研普華分析,智能交互開關的單位價值是傳統按鈕的3-5倍,將成為車企提升座艙科技感的核心抓手。

2. 材料工藝革命:輕量化與耐用性兼得

為適應新能源汽車的減重需求,汽車開關材料正從金屬向高分子復合材料轉型。2025年,PC/ABS合金、尼龍+玻纖等輕量化材料在開關外殼中的占比將超過70%,同時通過納米涂層技術提升耐磨性與抗老化性能。中研普華預測,材料創新將推動開關成本下降15%-20%,同時提升產品附加值。

3. 集成化革命:從“分散控制”到“區域架構”

隨著汽車電子電氣架構向域控制器演進,汽車開關正從獨立模塊向集成化方向發展。2026年,基于CAN FD或以太網的區域控制開關將普及,單個模塊可集成車窗、后視鏡、座椅調節等多功能控制,線束長度減少40%,裝配效率提升30%。中研普華指出,集成化開關的毛利率較傳統產品高8-10個百分點,將成為供應商競爭的新焦點。

二、需求裂變:三大場景重構產品邏輯

汽車開關的變革,本質上是用戶需求升級的映射。中研普華《2025-2030年中國汽車開關行業深度調研及投資戰略咨詢分析報告》將市場需求裂變歸結為三大核心場景:

1. 智能座艙:從“功能控制”到“情感交互”

在智能座艙中,開關不再僅僅是操作工具,而是成為人車情感交互的載體。2025年,支持個性化定制的觸控開關將普及,用戶可通過APP自定義按鍵功能、界面主題甚至觸感反饋。中研普華預測,2030年智能座艙開關市場規模將突破280億元,占整體市場的45%以上。

2. 電動化轉型:高壓開關與熱管理需求爆發

新能源汽車的普及,催生了高壓直流開關、電池包溫控開關等新品類。2025年,800V高壓平臺車型的滲透率將超過30%,對應的高壓接觸器、快充開關市場需求激增。同時,熱泵空調、電池預熱等系統的普及,推動熱管理開關(如電子膨脹閥控制模塊)成為新的增長點。中研普華分析,電動化相關開關的市場規模將從2025年的80億元增長至2030年的220億元,年復合增長率達22%。

3. 個性化定制:從“標準化”到“千車千面”

隨著用戶對汽車個性化需求的提升,開關的定制化趨勢日益明顯。2026年,支持DIY刻字、材質選擇的開關將進入主流市場,車企通過模塊化設計實現“一款多配”,滿足不同用戶群體的審美與功能需求。中研普華指出,個性化開關的毛利率較標準產品高12-15個百分點,將成為供應商提升利潤的關鍵。

三、競爭格局:三梯隊分野與生態化競爭

在中國市場,汽車開關行業已形成清晰的競爭梯隊:

第一梯隊(國際巨頭):博世、大陸、電裝等企業,憑借技術積累與全球供應鏈優勢,占據高端車型60%以上的市場份額,重點布局智能開關與高壓開關領域;

第二梯隊(本土龍頭):德昌電機、立訊精密、均勝電子等企業,通過成本優勢與快速響應能力,在中低端市場占據主導地位,并逐步向高端市場滲透;

第三梯隊(創新企業):聚焦細分場景的初創公司,如開發手勢識別開關的某科技企業、專注熱管理開關的某材料公司,通過差異化技術搶占細分市場。

區域競爭方面,長三角地區依托完善的汽車產業鏈,占據全國50%以上的開關產量;珠三角地區則憑借電子制造優勢,在智能開關領域形成集群效應;成渝地區通過政策扶持,吸引了一批新能源相關開關企業落戶。

“未來的競爭將是生態系統的對抗。”中研普華《2025-2030年中國汽車開關行業深度調研及投資戰略咨詢分析報告》分析,“供應商需要同時具備硬件制造、軟件算法、材料研發能力,并能與車企深度協同開發,任何單一環節的短板都可能導致出局。”

四、“十五五”戰略:企業如何布局決勝未來?

面對2025-2030年的行業窗口期,中研普華在報告中為企業制定了“三維突破”戰略:

1. 技術卡位戰:押注三大核心領域

智能交互:重點投入觸控反饋、語音識別、手勢控制技術,2025年前完成至少2類智能開關的量產;

高壓開關:布局800V平臺相關產品,與寧德時代、比亞迪等電池企業建立聯合實驗室;

材料創新:開發自修復涂層、輕量化復合材料,降低開關重量20%以上。

2. 場景深耕戰:從“通用型”到“垂直化”

高端市場:與蔚來、理想等新勢力合作,開發支持OTA升級的智能開關系統;

成本市場:通過模塊化設計降低生產成本,為五菱、長安等車企提供高性價比方案;

出口市場:借助“一帶一路”政策,布局東南亞、中東等新興市場,2030年海外收入占比提升至30%。

3. 生態合作戰:構建“硬件+軟件+服務”模式

與車企共建聯合研發中心,提前參與座艙架構設計;

開發開關狀態監測系統,通過數據服務提升附加值;

參與行業標準制定,如觸控開關的耐久性測試、高壓開關的安全規范,搶占話語權。

中研普華特別提醒企業關注政策變量:2025年國家發改委將設立新能源汽車零部件專項基金,重點支持智能交互與高壓技術;而2026年即將出臺的《汽車開關安全標準》,可能對材料阻燃性、電磁兼容性提出更高要求,企業需提前布局合規能力。

結語:開關背后的產業升級密碼

當2025年的汽車開關從“按鈕”進化為“智能終端”,當eVTOL(電動垂直起降飛行器)的開關系統開始借鑒汽車行業經驗,一個顯而易見的事實是:汽車開關行業已不再是傳統零部件領域,而是成為汽車產業智能化、電動化轉型的關鍵入口。

企業若想在“十五五”期間占據一席之地,歡迎點擊《2025-2030年中國汽車開關行業深度調研及投資戰略咨詢分析報告》獲取中研普華完整報告,解鎖市場規模動態、技術路線圖、區域布局策略等核心數據,定制專屬投資規劃。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號