一、行業全景:萬億市場背后的結構性裂變

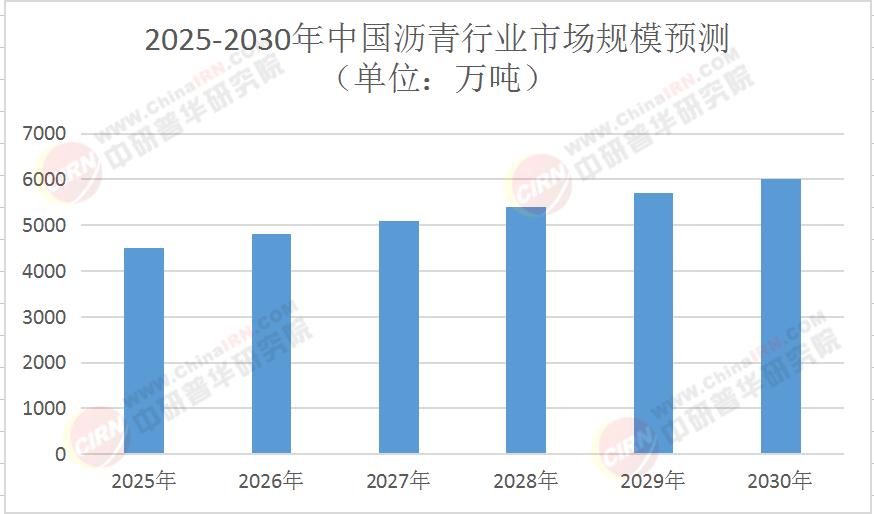

根據中研普華產業研究院發布的《2025-2030年中國瀝青行業深度發展研究與“十五五”企業投資戰略規劃報告》顯示,2025年中國瀝青市場規模預計突破4500萬噸,年復合增長率維持5.8%,至2030年市場規模有望達6000萬噸,年產值突破2800億元。這一增長并非簡單的“量變”,而是由三大結構性力量驅動:

1. 基建升級:從“規模擴張”到“質量革命”

“十四五”規劃中明確的20萬公里公路新建改建計劃持續釋放需求,但更關鍵的是存量市場的深度改造。全國高速公路網密度計劃從2025年的5.2萬公里增至2030年的6.2萬公里,同時存量公路大中修養護比例將從15%提升至25%以上。這意味著,每公里道路的瀝青用量可能從傳統的800噸增至1200噸,且對耐久性、抗裂性等性能指標的要求呈指數級提升。

2. 綠色轉型:雙碳目標下的技術重構

2025年起,全國范圍實施更嚴格的VOCs排放標準,推動行業加速向綠色低碳轉型。溫拌瀝青技術占比將從當前不足30%提升至2030年的60%,再生瀝青混合料應用比例從18%增至40%。僅此兩項技術革新,即可帶動行業年節能超200萬噸標準煤。

3. 場景革命:從道路到智慧生態的跨界融合

新能源汽車配套基建的快速擴張催生新需求,2025年充電樁專用瀝青基防水材料市場規模預計達80億元。智慧公路建設對改性瀝青的耐候性、導電性等技術指標提出更高要求,相關特種瀝青產品年需求量或將以12%的速度增長。更值得關注的是,瀝青材料正突破傳統邊界,向儲能電池負極材料、環保涂料等新興領域滲透,預計到2030年非道路應用占比將突破25%。

二、競爭格局:頭部集中與細分突圍的雙重奏

行業集中度持續提升,CR10企業市占率預計從2023年的58%升至2030年的75%。頭部企業通過縱向整合實現從原油采購到瀝青深加工的全產業鏈布局,單噸加工成本可降低120-150元。但市場并未形成“一家獨大”的壟斷格局,反而在三大細分賽道涌現出結構性機會:

1. 區域市場:東西部“速度差”中的投資窗口

東部沿海地區受城市更新項目推動,高附加值改性瀝青需求占比將突破45%;中西部及東北地區依托國家綜合立體交通網規劃,新建公路項目密集啟動,普通基質瀝青需求量仍將維持4%的年增長。例如,川渝地區2024年瀝青消費增速達12.4%,成為新增長極。企業需根據區域需求特性,差異化布局產能——東部聚焦特種瀝青研發,西部強化基礎產能供應。

2. 技術賽道:第三代材料的商業化臨界點

2025年后,納米改性瀝青、石墨烯復合瀝青等第三代功能材料將進入商業化階段,其抗車轍性能提升50%以上,使用壽命延長至15年,毛利率可達35%-40%,顯著高于傳統產品的18%-22%。

3. 海外市場:“一帶一路”基建潮中的出口紅利

2023年瀝青出口量已占國內產量的12%,預計到2030年該比例將提升至20%,東南亞、中東地區貢獻主要增量。馬來西亞東海岸鐵路項目單筆采購70#道路瀝青達15萬噸,RCEP關稅優惠進一步刺激出口。具備全產業鏈布局的龍頭企業,可通過“國內生產+海外倉儲”模式,降低物流成本,提升國際競爭力。

三、“十五五”投資戰略:三大核心方向與風險預警

基于中研普華產業研究院《2025-2030年中國瀝青行業深度發展研究與“十五五”企業投資戰略規劃報告》深度研究,企業需在“十五五”期間聚焦三大戰略方向,同時構建風險防控體系:

1. 戰略方向一:布局綠色瀝青,搶占政策紅利

建議優先投資具備全產業鏈布局的龍頭企業,其溫拌瀝青、再生瀝青技術已通過國家綠色建材認證,可享受稅收減免與項目優先權。例如,某企業通過投資23億元建設尾氣處理裝置,滿足GB/T15180-2024新國標要求,產品溢價能力提升15%。

2. 戰略方向二:押注特種瀝青,綁定智慧交通

重點關注具備機場跑道、橋面專用瀝青研發能力的專精特新企業。根據預測,2025年機場跑道瀝青需求量將突破80萬噸,而橋面鋪裝用高彈性瀝青市場年增速達18%。某企業開發的AH70機場瀝青已實現進口替代,未來五年或成為行業“隱形冠軍”。

3. 戰略方向三:配置倉儲物流,構建供應鏈壁壘

瀝青倉儲物流的配套服務將成為行業“最后一公里”的核心競爭力。建議戰略性配置西北地區瀝青倉儲物流樞紐節點企業,其可通過“前店后倉”模式,降低中西部項目運輸成本20%以上。例如,新疆某物流基地通過智能化倉儲系統,實現庫存周轉率提升30%,成為區域市場“價格錨點”。

風險預警:構建動態防御體系

原材料價格波動:國際油價波動對成本的沖擊需通過期貨套保、長協供應等方式對沖。

環保政策收緊:VOCs排放標準升級可能倒逼企業追加環保投入,需預留5%-8%的預算空間。

技術替代風險:納米材料、生物基材料等新技術可能顛覆傳統產品,需保持年研發投入占比不低于3%。

四、未來圖景:從材料供應商到生態構建者

2030年的中國瀝青行業,將不再是簡單的“生產-銷售”鏈條,而是深度融入交通、能源、環保三大生態的“材料科技平臺”。頭部企業通過“瀝青+服務”模式,提供從材料研發、施工指導到運維監測的全生命周期解決方案;中小企業則通過“專精特新”路徑,在納米改性、石墨烯復合等細分領域建立技術壁壘。

中研普華產業研究院在《2025-2030年中國瀝青行業深度發展研究與“十五五”企業投資戰略規劃報告》中指出:未來五年,行業將呈現“總量平穩增長、結構持續優化、綠色轉型加速”的發展態勢,具備技術儲備和區域布局優勢的企業有望獲得超額收益。企業需以“核心區域+創新技術”為雙輪驅動,重點關注年產能超過200萬噸的區域龍頭企業和具有專利技術的專業供應商。

行動建議:立即點擊《2025-2030年中國瀝青行業深度發展研究與“十五五”企業投資戰略規劃報告》獲取中研普華完整版產業報告,解鎖區域市場準入規則、特種瀝青技術路線圖、海外EPC項目配套投資指南等核心數據與案例,為企業的“十五五”戰略提供精準導航!

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號