一、市場格局:三大核心賽道的崛起與重構

1. 康復機器人:從實驗室到千家萬戶的跨越

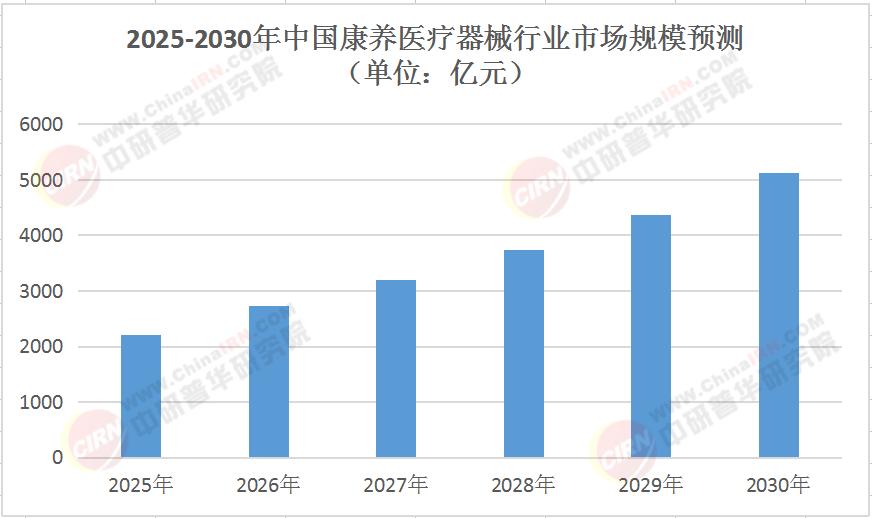

2025年,中國康復機器人市場規模將達200億元,外骨骼機器人、智能假肢等產品滲透率較2022年提升19個百分點。

中研普華產業研究院《2025-2030年中國康養醫療器械行業投資價值分析及發展趨勢預測報告》預測,到2030年,康復機器人將形成三大細分市場:醫院高端設備占比45%,社區共享設備占比30%,家庭租賃設備占比25%。這種"三甲醫院-社區中心-家庭場景"的三級網絡,正在構建全新的康復服務生態。

2. 智能監測設備:從醫療輔助到健康管理入口

可穿戴設備正在經歷從"運動記錄"到"健康管家"的質變。2025年,這類設備在60歲以上人群中的滲透率達38%,其中具備AI診斷功能的產品復購率達37%。

"設備即服務"模式正在崛起。這種模式在二線城市的參保率已達當地老年人口的23%。

3. 適老化改造:被忽視的萬億級市場

當行業聚焦高端設備時,適老化改造產品正以每年25%的速度增長。防跌倒監測儀、智能護理床、無障礙衛浴設備等品類,2025年市場規模突破420億元。中研普華產業研究院分析指出,適老化改造的核心在于"無感化"設計。

二、技術裂變:AI、物聯網與生物材料的三重奏

1. AI大模型重構醫療服務模式

GPT-4在醫療領域的應用已顯現巨大潛力。微軟旗下Nuance Communications發布的醫療病歷生成系統,使醫生文書工作時間縮短60%。

"AI+機器人"的組合正在創造新物種。這種技術使復雜手術在基層醫療機構也能開展,有力推動了醫療資源下沉。

2. 物聯網構建健康數據生態

2025年,物聯網康復監測設備在醫院端的滲透率達53%,形成"終端采集-云端分析-遠程診斷"的完整鏈條。杭州

這種數據生態正在催生新的商業模式。"數據驅動"的風險定價模式,正在重塑健康保險行業。

3. 生物材料突破成本瓶頸

康復器械的智能化曾面臨"叫好不叫座"的困境,核心痛點在于成本過高。2025年,石墨烯體溫貼、柔性電子皮膚等新型傳感器的成本較2020年下降40%,推動家用康復設備滲透率提升至39%。

中研普華產業研究院《2025-2030年中國康養醫療器械行業投資價值分析及發展趨勢預測報告》認為,生物材料與智能技術的融合將創造新的增長點。預計到2030年,具備生物反饋功能的康復器械市場規模將突破800億元,其中腦機接口技術貢獻率達35%。

三、投資地圖:尋找下一個獨角獸的三大坐標

1. 國產替代的技術突破領域

在高端影像設備領域,國產CT、MRI的市場份額已從2015年的12%提升至2025年的31%。但核心部件如醫學影像傳感器仍依賴進口,國產化率不足35%。

中研普華產業研究院建議重點關注:具有自主知識產權的醫學影像設備、高精度傳感器、手術機器人核心部件等領域。這些領域的頭部企業研發投入強度普遍維持在營收的10%-12%,技術壁壘形成后將獲得超額收益。

2. 醫養結合的場景化解決方案

"醫院-社區-家庭"的三級康養體系正在形成。這種模式在長三角地區的覆蓋率兩年內從12%提升至37%。

投資機會集中在三大方向:社區嵌入式康養服務中心的設備配置、居家適老化改造產品、醫養結合機構的智能化系統。預計到2030年,這類場景化解決方案的市場規模將突破1200億元。

3. 慢性病管理的居家設備產業鏈

中國慢性病患者已突破4.2億,催生龐大的居家醫療設備需求。這類產品的關鍵成功要素在于:醫療級精度、用戶友好設計、數據互通能力。

中研普華產業研究院《2025-2030年中國康養醫療器械行業投資價值分析及發展趨勢預測報告》預測,到2030年,居家場景的便攜式設備出貨量將達120萬臺,遠程指導服務市場規模47億元。投資者應重點關注具備CFDA創新通道審批資質的研發型公司,這類企業平均市盈率較行業高出18%。

四、未來圖景:2030年的康養醫療新世界

根據中研普華產業研究院構建的預測模型,2030年的康養醫療器械行業將呈現六大特征:

智能一體化解決方案成為主流:結合VR技術的康復系統將占據38%市場份額,實現"評估-訓練-反饋"的全流程自動化。

基層市場釋放增量空間:縣域醫共體建設帶來年均25%的設備更新需求,50%的縣級醫院將配備智能康復設備。

全球化布局加速:東盟市場出口額保持40%年增速,歐盟MDR認證通過企業數量突破50家,國產設備在國際高端市場的占有率將達15%。

數據驅動的服務轉型:"設備+數據服務"收入占比提升至35%,年費制模式成為主流。

產業生態融合:醫療、養老、保險機構的數據互通率達65%,形成"預防-治療-支付"的閉環生態。

技術標準完善:國家藥監局將發布15項智能康養設備行業標準,填補無創監測、情感交互等領域的技術規范空白。

如果您想獲取更精準的市場分析、更前瞻的技術洞察、更落地的戰略建議,歡迎點擊《2025-2030年中國康養醫療器械行業投資價值分析及發展趨勢預測報告》,解鎖康養醫療產業的財富密碼。在這場千億藍海的競賽中,唯有以科學決策為舵、以技術創新為帆、以生態整合為槳,方能穿越周期,抵達勝利彼岸。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號