2025年耐熱砂鍋技術(shù)融合創(chuàng)新、產(chǎn)業(yè)鏈價值重構(gòu)、市場分化與細分分析

一、前言

耐熱砂鍋,這一承載著東方飲食智慧的烹飪器具,正經(jīng)歷著從傳統(tǒng)炊具到現(xiàn)代生活載體的蛻變。在消費升級、健康理念深化與科技革命的三重驅(qū)動下,耐熱砂鍋行業(yè)已突破單一功能邊界,成為融合材料科學(xué)、智能技術(shù)與文化創(chuàng)意的復(fù)合型產(chǎn)業(yè)。

二、耐熱砂鍋行業(yè)發(fā)展現(xiàn)狀、趨勢及產(chǎn)業(yè)鏈分析

(一)技術(shù)融合:從單一耐熱到智能生態(tài)

耐熱砂鍋的核心競爭力正從“耐高溫”向“場景化智能”延伸。材料創(chuàng)新層面,鋰輝石-陶土復(fù)合材質(zhì)、納米陶瓷涂層等技術(shù)的應(yīng)用,使砂鍋耐溫差能力大幅提升,部分產(chǎn)品可承受急冷急熱循環(huán)而不破裂,解決了傳統(tǒng)砂鍋易開裂的痛點。功能升級層面,智能溫控模塊與IH電磁加熱技術(shù)的結(jié)合,讓砂鍋實現(xiàn)火候自動調(diào)節(jié)、菜譜聯(lián)動烹飪,甚至通過APP遠程控制加熱過程,滿足預(yù)制菜標準化加熱需求。此外,超導(dǎo)材料的應(yīng)用降低了熱損耗,提升能效比,推動行業(yè)向綠色節(jié)能方向演進。

產(chǎn)業(yè)鏈上游,高嶺土、鋰輝石等原材料供應(yīng)商通過自動化生產(chǎn)降低能耗,終端產(chǎn)品價格下降,進一步刺激市場需求;中游制造環(huán)節(jié),智能窯爐與自動化檢測設(shè)備的普及,提升了生產(chǎn)效率與產(chǎn)品一致性;下游銷售渠道則呈現(xiàn)“線上主導(dǎo)、線下體驗”的融合趨勢,直播電商、社群團購等新興渠道成為增長引擎,而線下門店則通過烹飪課堂、會員定制等服務(wù)強化品牌粘性。

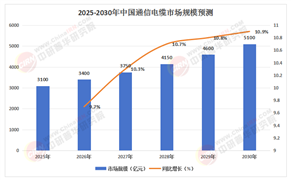

根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布《2025-2030年中國耐熱砂鍋行業(yè)市場調(diào)查研究及發(fā)展前景預(yù)測報告》顯示分析

(二)市場分化:從大眾消費到細分場景

耐熱砂鍋的應(yīng)用場景已從家庭廚房延伸至餐飲、戶外、養(yǎng)老等多個領(lǐng)域,形成差異化需求矩陣。

家庭市場:健康飲食觀念推動“無涂層炊具”需求,消費者更換周期縮短,且偏好兼具實用性與設(shè)計感的產(chǎn)品。國潮元素、藝術(shù)浮雕等文化IP的融入,使砂鍋從烹飪工具升級為家居裝飾品。

餐飲市場:砂鍋粥、砂鍋菜等品類的連鎖化擴張,帶動商用砂鍋需求激增。餐飲企業(yè)更關(guān)注砂鍋的耐用性、易清潔性及標準化適配能力,例如模塊化砂鍋與電磁爐底座的組合設(shè)計,解決了歐美用戶使用痛點。

新興市場:戶外露營經(jīng)濟催生便攜式砂鍋需求,輕量化、防摔設(shè)計成為關(guān)鍵;銀發(fā)經(jīng)濟則推動適老化改造,如防燙手柄、語音提示等功能降低老年群體使用門檻。

三、耐熱砂鍋市場規(guī)模及競爭格局分析

(一)市場規(guī)模:穩(wěn)健增長與區(qū)域差異

全球耐熱砂鍋市場呈現(xiàn)“亞太主導(dǎo)、歐美跟進”的格局。中國作為最大消費國,家用市場占比遠超全球平均水平,且增速領(lǐng)先。區(qū)域市場方面,華東地區(qū)憑借產(chǎn)業(yè)集群優(yōu)勢占據(jù)主導(dǎo)地位,而中西部地區(qū)隨消費能力提升,市場份額逐步擴大。商用市場增速高于家用領(lǐng)域,餐飲連鎖化與外賣行業(yè)標準化是主要驅(qū)動力。

(二)競爭格局:品牌分層與差異化突圍

國際品牌憑借設(shè)計專利與高端定位占據(jù)高端市場,而國內(nèi)企業(yè)則通過性價比與渠道下沉策略搶占份額。頭部企業(yè)市占率較高,但中小企業(yè)在區(qū)域市場仍有機會,例如通過定制化浮雕砂鍋、母嬰專用砂鍋等差異化產(chǎn)品突圍。競爭策略上,領(lǐng)先企業(yè)聚焦三大方向:

技術(shù)壁壘構(gòu)建:加大研發(fā)投入,推動材料創(chuàng)新與智能化升級;

品牌價值提升:通過健康烹飪解決方案、文化IP聯(lián)名等塑造高端形象;

細分市場深耕:針對母嬰、銀發(fā)、戶外等群體開發(fā)專屬產(chǎn)品,或聯(lián)合餐飲品牌推出聯(lián)名款。

四、投資建議分析

(一)短期:聚焦新材料與智能制造

原材料成本波動是行業(yè)主要風(fēng)險之一,企業(yè)可通過建立溯源體系、布局上游礦產(chǎn)資源穩(wěn)定供應(yīng)。同時,智能制造升級可降低邊際成本,例如自動化生產(chǎn)線與數(shù)字化管理系統(tǒng)能提升生產(chǎn)效率,應(yīng)對價格戰(zhàn)壓力。

(二)中期:布局場景化與健康賽道

健康飲食趨勢下,具備微量元素釋放、營養(yǎng)保留監(jiān)測等功能的砂鍋將成新增長點。企業(yè)可聯(lián)合科研機構(gòu)開發(fā)功能性材料,或通過智能硬件收集烹飪數(shù)據(jù),為用戶提供健康飲食建議。場景化方面,戶外砂鍋、商用大容量砂鍋等細分市場潛力巨大,需針對性優(yōu)化產(chǎn)品設(shè)計。

(三)長期:打造生活方式品牌

耐熱砂鍋的競爭已從產(chǎn)品層面升維至文化層面。企業(yè)需通過內(nèi)容營銷、場景體驗等方式傳遞“慢烹飪”“健康生活”理念,例如舉辦烹飪大賽、開發(fā)線上菜譜社區(qū),將砂鍋打造為健康生活方式的符號。此外,跨境DTC(直面消費者)模式可助力品牌出海,利用中國制造的成本優(yōu)勢與文化溢價開拓國際市場。

五、風(fēng)險預(yù)警與應(yīng)對策略分析

(一)原材料價格波動風(fēng)險

高嶺土、天然氣等能源價格波動可能推高生產(chǎn)成本。企業(yè)可通過長期合約鎖定原料價格,或研發(fā)可替代材料降低對單一資源的依賴。例如,部分企業(yè)已開始探索工業(yè)廢料在砂鍋制造中的應(yīng)用,既降低成本又符合環(huán)保趨勢。

(二)技術(shù)替代風(fēng)險

智能電飯煲、空氣炸鍋等新興廚具可能分流部分需求。企業(yè)需強化砂鍋的“不可替代性”,例如突出其低溫慢燉對食材營養(yǎng)的保留優(yōu)勢,或通過智能化升級實現(xiàn)與其他廚具的互聯(lián)互通,構(gòu)建廚房生態(tài)閉環(huán)。

(三)政策合規(guī)風(fēng)險

環(huán)保標準提高可能增加企業(yè)合規(guī)成本。企業(yè)需提前布局綠色生產(chǎn),例如采用無鉛釉料、可降解包裝,或通過碳足跡認證提升產(chǎn)品溢價能力。同時,需密切關(guān)注國際標準變化,避免出口市場受阻。

六、耐熱砂鍋行業(yè)未來發(fā)展趨勢預(yù)測

(一)材料科學(xué):環(huán)保與性能的雙重突破

未來三年,新型環(huán)保陶瓷砂鍋市場占有率將顯著提升,其采用無鉛釉料、可降解涂層等技術(shù),滿足消費者對可持續(xù)產(chǎn)品的需求。同時,復(fù)合材料的應(yīng)用將進一步提升砂鍋的耐高溫性能與使用壽命,例如碳纖維增強陶瓷可承受更高溫度沖擊。

(二)智能化:從工具到生態(tài)的躍遷

智能砂鍋出貨量占比將持續(xù)提升,其功能將從火候控制延伸至營養(yǎng)分析、健康監(jiān)測等領(lǐng)域。例如,通過內(nèi)置傳感器檢測食材水分與營養(yǎng)成分,為用戶提供個性化烹飪建議;或與健康管理APP聯(lián)動,根據(jù)用戶體質(zhì)推薦菜譜。

(三)綠色環(huán)保:從生產(chǎn)到回收的全鏈條改造

行業(yè)將加大對可再生材料的研發(fā)投入,例如利用農(nóng)業(yè)廢棄物(如稻殼)制備生物陶瓷,降低對礦產(chǎn)資源的依賴。此外,循環(huán)經(jīng)濟模式將興起,企業(yè)通過以舊換新、回收再制造等方式延長產(chǎn)品生命周期,同時降低資源消耗。

(四)全球化:文化輸出與本地化適配并行

中國耐熱砂鍋品牌將加速出海,通過跨境電商、海外倉等模式拓展國際市場。產(chǎn)品策略上,需兼顧文化輸出與本地化需求:例如,在歐美市場強調(diào)砂鍋的環(huán)保屬性與健康理念,在東南亞市場則突出其適合燉煮當(dāng)?shù)厥巢牡奶匦浴?/p>

耐熱砂鍋行業(yè)變革是傳統(tǒng)產(chǎn)業(yè)借科技革命與消費升級的自我革新,行業(yè)正從材料創(chuàng)新、智能生態(tài)到場景細分全面擁抱變化。未來,以用戶需求為核心、技術(shù)創(chuàng)新為驅(qū)動、文化價值為紐帶的企業(yè),有望在競爭中突圍,推動其從 “廚房工具” 向 “生活方式” 升級,具備成長潛力。

如需獲取完整版報告及定制化戰(zhàn)略規(guī)劃方案請查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國耐熱砂鍋行業(yè)市場調(diào)查研究及發(fā)展前景預(yù)測報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號