現代家居業起源于上世紀90年代,櫛風沐雨30余載,行業邁入平穩發展期。家居需求主要產生于消費者購房后的裝修環節,因而發展歷程與房地產行業息息相關。20世紀80年代末到90年代初,伴隨我國商品房興起、居民住房條件改善,家居消費需求開始快速崛起;同時借改革開放春風

一、中國家居行業發展歷程

現代家居業起源于上世紀90年代,櫛風沐雨30余載,行業邁入平穩發展期。家居需求主要產生于消費者購房后的裝修環節,因而發展歷程與房地產行業息息相關。20世紀80年代末到90年代初,伴隨我國商品房興起、居民住房條件改善,家居消費需求開始快速崛起;同時借改革開放春風,西方先進制造設備開始引入中國,我國家居制造業開始告別手工打造,進入機械化、規模化生產的工業之旅。

我們將2000年以來的家居行業發展歷史劃分為三大階段:

第一階段(2000-2010年):伴隨地產高速發展,行業規模迅速擴張這一階段,中國地產行業高速發展,據Wind數據,2000-2010年間商品房銷售額/銷售面積CAGR分別為30.89%/19.95%,地產的高速發展催化下游家居行業高景氣。據統計局數據,2000-2011年規模以上家具制造企業總收入從345億上升至4305億,增長了約12倍,CAGR為28.73%。行業起步早期,受到家居運輸半徑影響,行業競爭以區域為主,規模以上企業數量迅速增長,據Wind數據,2000-2010年規模以上家具制造企業從1449家上升至5876家,歐派家居、索菲亞、顧家家居、敏華控股、喜臨門等當前主流定制、軟體家居企業均在這一時期(或更早的90年代)成立。

第二階段(2011-2017年):地產調控陸續加碼,行業增速逐步降溫這一階段地產調控總體趨嚴,2009年12月國務院出臺“國四條”遏制部分城市房價過快上漲,2016年起首次提出房住不炒,房地產行業銷售增速開始放緩。據Wind數據,2011-2016年間商品房銷售額/銷售面積CAGR分別為14.74%/7.57%,家居行業需求增速也隨之放緩。據Wind數據,2011-2017年我國規模以上家具制造企業總收入從4947億元上漲至8788億元,CAGR為10.05%,增速較上一階段明顯下行。同時,規模以上家具企業數量增長亦有所放緩,據Wind數據,2011-2017年規模以上家具制造企業數量從4125家上漲至6000家,這期間包括顧家家居、歐派家居、喜臨門在內的多家家居龍頭企業率先上市,行業差距快速拉開。

第三階段(2018年至今):地產紅利逐漸退去,行業邁入平穩發展2018年以來,堅持房住不炒的總基調下,地產銷售增速進一步下滑至個位數,據Wind數據,2018-2021年我國商品房銷售額/銷售面積CAGR分別為6.65%/1.49%,新房銷售紅利期或已接近尾聲,行業轉而邁向存量時代。據Wind數據,2018-2021年規模以上家具制造企業總收入從7082億元上漲至8005億元,CAGR為4.17%,增速已降至個位數。在地產紅利減退的大背景下,家居龍頭企業依托產品、渠道、供應鏈等競爭優勢逆勢向前,行業進入快速提份額階段,行業集中度有望持續提升。

二、我國家居行業發展特點分析

國家統計局數據顯示,當前,我國家庭戶人均居住面積達到41.76平方米,平均每戶居住面積達到111.18平方米。我國城市家庭人均居住面積為36.52平方米,平均每戶居住面積達到92.17平方米。廣大城鄉居民的居住條件得到了很大改善,“住有所居”不斷得到更好實現。而未來從“有其屋”到“優其屋”的過程中,家居家裝行業將大有可為,發揮更加重要的作用。

消費是經濟增長的主引擎。2021年,居住消費已經占到整個國民消費支出的第二名,僅次于食品消費。落實好擴大內需戰略,促進消費潛力釋放和升級,促進家電家具家裝消費成為重要一環。家居產業具有規模體量大、消費帶動強、產業覆蓋廣的特點。2021年,家電、家具、照明電器、五金制品四個重點行業規模以上企業營業收入達3.8萬億元,占輕工業比重近20%。

家居行業健康發展得到了政策層面的重視。工業和信息化部、住房和城鄉建設部、商務部與市場監督管理總局聯合發布《推進家居產業高質量發展行動方案》,為家裝行業高質量發展指明了方向。《方案》明確,將在家居產業培育50個左右知名品牌、10個家居生態品牌,推廣一批優秀產品,建立500家智能家居體驗中心,培育15個高水平特色產業集群,以高質量供給促進家居品牌品質消費。

數字化和綠色化是家居行業未來轉型的重要方向。《推進家居產業高質量發展行動方案》明確,將深化推進產業數字化。將增加健康智能綠色產品供給。編制發布升級和創新消費品指南,細分領域,細化品種,加強消費引導。發展天然材質家居產品,推進5G與智能家居融合,發展基于5G技術的終端產品。將大力推行綠色制造,加強綠色材料、技術、設備和生產工藝推廣應用。

三、家居行業運行規模分析

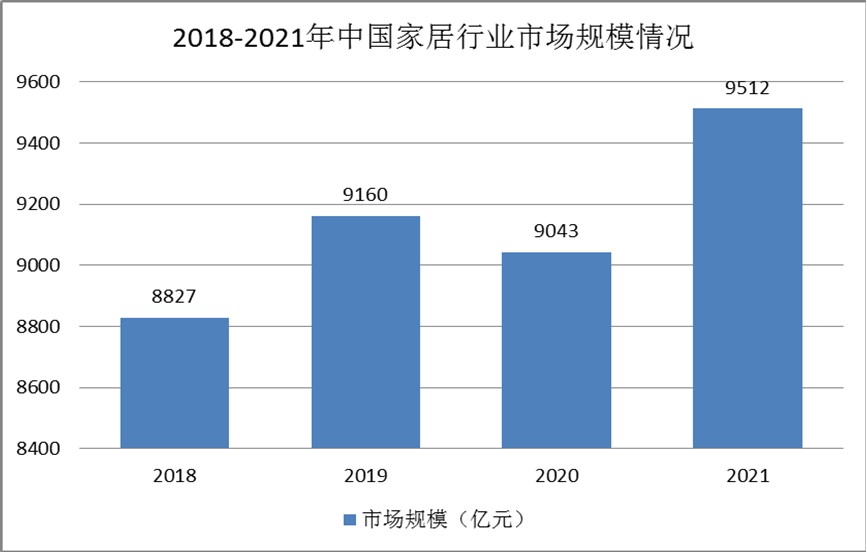

時至今日,我國早已成為全球最大的家居生產國、消費國和出口國,數據顯示,2021年我國家居產業的總規模約為9512億元,折合約1408億美元,領先美國約400億美元,位居全球首位,海關數據顯示,2021年我國家具及其零件出口金額達738.31億美元,亦為全球最大的家居出口市場。

圖表:2018-2021年中國家居行業市場規模情況

疫情反復擾動,加速中小企業出清疫情反復擾動,家居行業層面需求承壓,虧損企業占比擴大。新冠疫情全球爆發至今已接近2年半,盡管我國疫情管控效果較好,但期間全國多地疫情仍數次反彈,據不完全統計,武漢疫情以來,北京、東北、廣東、江蘇、浙江、天津、上海等區域疫情均出現階段性反撲,反復對實體經濟帶來擾動。而家居作為大宗消費,本身依賴線下體驗促成交,且具備上門服務屬性,因此行業受疫情沖擊較為明顯。

《2022-2027年中國家居行業市場全景調研與發展前景預測報告》由中研普華產業研究院撰寫,本報告對該行業的供需狀況、發展現狀、行業發展變化等進行了分析,重點分析了行業的發展現狀、如何面對行業的發展挑戰、行業的發展建議、行業競爭力,以及行業的投資分析和趨勢預測等等。報告還綜合了行業的整體發展動態,對行業在產品方面提供了參考建議和具體解決辦法。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2022-2027年中國家居行業市場全景調研與發展前景預測報告

家居行業研究報告主要分析了家居行業的市場規模、家居市場供需求狀況、家居市場競爭狀況和家居主要企業經營情況,同時對家居行業的未來發展做出科學的預測。中研普華憑借多年的行業研究經驗,總...

查看詳情

近幾年我國移動游戲用戶滲透率達到較高水平后,用戶增速明顯放緩,用戶紅利結束驅動我國移動游戲市場增長轉向由用戶付...

根據中研普華研究院撰寫的《2023-2028年中國鋼結構行業發展前景及投資戰略分析報告》顯示:一、國內鋼結構規劃類政策1...

根據中研普華研究院撰寫的《2023-2028年中國第三方檢測行業發展前景及投資戰略分析報告》顯示:第三方檢測是伴隨著貿2...

一、中國隱形眼鏡護理液行業上游運行現狀分析化學防腐劑1、有機化學防腐劑主要包括苯甲酸及其鹽類、山梨酸及其鹽類、2...

“工業互聯網”(Industrial Internet)--開放、全球化的網絡,將人、數據和機器連接起來,屬于泛互聯網的目錄分類。...

中國移動游戲的產業鏈上游為游戲研發,中游為游戲發行與運營,下游為游戲分發。其中,游戲研發環節包括市場洞察、游戲...

微信掃一掃

微信掃一掃

不銹鋼行業發展前景如何?不銹鋼行業深度分析2023

不銹鋼行業發展前景如何?不銹鋼行業深度分析2023

研究院服務號

研究院服務號