2023-2028年電線電纜市場發展空間

1、技術創新能力

技術創新是提升電線電纜產品質量和性能的關鍵因素,也是提高企業核心競爭力和市場占有率的重要手段。隨著我國電線電纜行業市場需求的多樣化和個性化,對于高端特種電纜的需求不斷增加,技術創新能力成為區分企業優劣的重要標準。

目前,我國電線電纜行業技術創新能力整體水平較低,主要集中在少數龍頭企業手中,如中南光纜、航天科工、德威新材等。這些企業通過不斷加大研發投入和人才引進,成功開發了一批具有自主知識產權和國際先進水平的產品,如超導電纜、海底光纜、超高溫耐火電纜等,提升了在高端市場的競爭力和影響力。

2、品牌建設能力

品牌建設是提升電線電纜產品信譽和知名度的有效途徑,也是增強企業市場影響力和客戶忠誠度的重要手段。隨著我國消費者對于產品質量和服務水平的要求不斷提高,品牌建設能力成為影響企業市場份額和利潤率的重要因素。

目前,我國電線電纜行業品牌建設能力整體水平較低,主要集中在少數龍頭企業手中,如中南光纜、航天科工、德威新材等。這些企業通過不斷加強品牌宣傳和推廣,成功打造了一批具有較高知名度和美譽度的品牌,如中南光纜、航天科工、德威新材等,提升了在中高端市場的認可度和選擇度。

3、成本控制能力

成本控制是降低電線電纜產品價格和提高企業盈利能力的關鍵因素,也是應對市場競爭和風險的重要手段。隨著我國電線電纜行業市場競爭的加劇,產品價格的下降,成本控制能力成為影響企業生存和發展的重要因素。

目前,我國電線電纜行業成本控制能力整體水平較低,主要集中在少數龍頭企業手中,如中南光纜、航天科工、德威新材等。這些企業通過不斷優化生產工藝和管理流程,有效降低了原材料、人工、運輸等成本,提高了產品的性價比和市場競爭力。

2023-2028年電線電纜產業政策趨向

近年來,我國不斷推進產業轉型升級,這在一定程度上推動了電線電纜行業的結構調整。國家在新基建領域的投入日益加大,如電力、5G、新能源、軌道交通、特高壓等新基建領域,這對電線電纜的應用提出了更高的要求。

當前,隨著新能源的發展和能源結構的持續調整優化,能源消費電力化正逐漸成為趨勢。在這一過程中,作為國民經濟的“血管”與“神經”,電線電纜行業備受關注。在新興產業快速發展的背景下,我國電線電纜行業結構調整持續深化,馬太效應日益凸顯,電線電纜企業之間的洗牌整合步伐加快,預示著行業即將迎來新的轉折點。

就新能源汽車而言,隨著高性能、高效率、高功率密度的發展趨勢的推進,驅動電機的升級成為必要條件,其中涉及到線纜的更新迭代。這為新能源汽車線纜行業帶來了廣闊的前景。除了新能源汽車外,“雙碳”目標下光伏、風力等可再生能源的發展也推高了特種線纜產品的需求。這些線纜產品廣泛應用于高新技術領域。

“十四五”規劃《綱要》提出要提高特高壓輸電通道利用率,同時要以高質量供給引領創造新需求。這表明了新型電力系統建設是大勢所趨,并為電線電纜行業帶來了新的機遇與挑戰。

2023年以來,特高壓輸電通道等新型電力系統的建設任務正在加速落地。按照此前的“十四五”規劃線路,最晚不能晚于2024年上半年開工。對于電力線纜作為主要承載單元在構建網格化的能源網絡與新型電力系統建設過程中的重要作用不可忽視。這不僅在總量上將保持高于GDP的增速,在技術上也會向高端產品傾斜,行業發展機遇突顯。

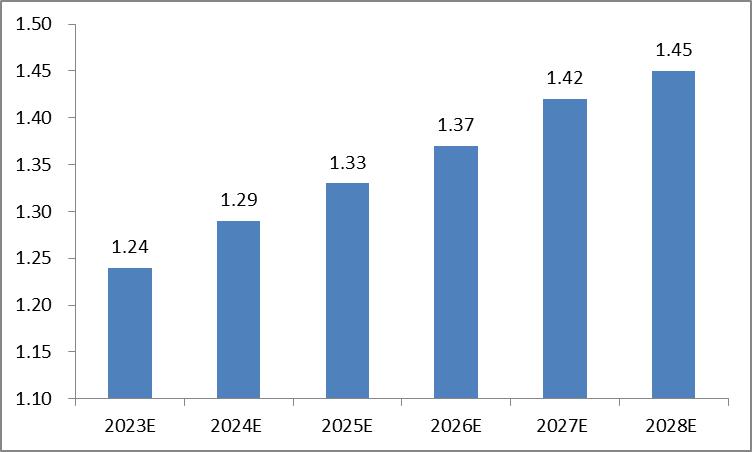

2023-2028年電線電纜市場規模預測

今后,在整個社會信息化、電子化、智能化以及國防現代化發展趨勢下,伴隨傳統產業的轉型升級、戰略性新興產業和高端制造業的大力發展,以及軍工行業持續穩定投入,諸如:國家智能電網建設、現代化城市建設、城鄉電網大面積改造、新能源電站建設、航空航天常態化發射、高精武器持續升級等,電線電纜行業將保持較高的產業規模或增長態勢,并對電線電纜行業的發展與升級提出更高要求。其中“十四五”期間,國家電網和南方電網“十四五”電網規劃投資累計超過2.9萬億元,高于“十三五”期間的2.57萬億元。

在下游行業及新興建設領域需求支持下,未來整個電線電纜行業將持續發展升級。預計2028年電線電纜市場規模將達到1.45萬億元。

圖表:2023-2028年電線電纜市場規模預測(單位:萬億元)

數據來源:中研普華產業研究院

2023-2028年中國電線電纜行業供需預測

一、2023-2028年中國電線電纜供給預測

1、投資高端特種電纜領域

高端特種電纜是指具有特殊功能或適應特殊環境的電力電纜產品,如超導電纜、海底光纜、超高溫耐火電纜等。這些產品具有較高的技術壁壘和利潤空間,且市場需求持續增長,是行業內最具潛力和前景的領域。

2、投資光纜領域

光纜是指利用光纖作為傳輸介質的電力電纜產品,具有傳輸速度快、容量大、損耗小、抗干擾強等優點。光纜廣泛應用于通信、數據中心、智能交通等領域,是新基建的重要組成部分,市場需求巨大,是行業內最具活力和競爭力的領域。

3、投資海纜領域

海纜是指適用于海洋環境的電力電纜產品,具有耐水壓、耐腐蝕、耐磨損等特點。海纜主要應用于海上風電、海底油氣、跨海通信等領域,是能源轉型和國際合作的重要載體,市場需求穩定,是行業內最具穩定性和安全性的領域。

二、2023-2028年中國電線電纜需求預測

1、架空導線總增速穩定,高壓與新型導線空間較大

作為新基建的重要環節,高壓架空線發揮著“電力高速”、“電力國省道”的作用,是大范圍優化資源配置的重要載體,預計十四五期間架空線年均新增30萬km以上,其中35kV以上年均新增達10萬km以上。

110kV以上高壓架空線市場空間逐年爬升。由于35kV及以下電纜化率較高,新建線路更多以電纜的形式出現,因此110kV及以上是架空線主要的增長環節。

新型導線市場空間更為廣闊。根據國家電網招標數據,目前架空線中標項目中增容導線和節能導線等新型導線總計占比約為9%。預計到2025年,新型導線的占比有望達到18%,市場規模將超百億元。

2、高壓電纜增速較快,海纜需求或強勢恢復

隨著中國高壓電纜行業的發展,競爭也越來越激烈,參與競爭的企業也越來越多,從而推動了行業內的技術改進。現在,國內的高壓電纜企業已經能夠提供高質量的產品,具有較好的可靠性。而且,近年來,由于政府對新能源和清潔能源的支持,高壓電纜行業也受到了極大的推動,這使得中國高壓電纜行業在未來發展前景更加樂觀。

《2024-2029年中國電線電纜行業市場深度調研及投資戰略規劃報告》由中研普華電線電纜行業分析專家領銜撰寫,主要分析了電線電纜行業的市場規模、發展現狀與投資前景,同時對電線電纜行業的未來發展做出科學的趨勢預測和專業的電線電纜行業數據分析,幫助客戶評估電線電纜行業投資價值。

關注公眾號

免費獲取更多報告節選

免費咨詢行業專家

2024-2029年中國電線電纜行業市場深度調研及投資戰略規劃報告

電線電纜用以傳輸電(磁)能,信息和實現電磁能轉換的線材產品。廣義的電線電纜亦簡稱為電纜,狹義的電纜是指絕緣電纜,它可定義為:由下列部分組成的集合體;一根或多根絕緣線芯,以及它們各自...

查看詳情

電線電纜行業投資戰略研究一、2022年電線電纜行業投資戰略研究隨著國內城鎮化率穩步提高,“補短板”等宏觀政策保障基...

網上銀行,又稱為網絡銀行、在線銀行,是指銀行利用Internet技術,通過Internet向客戶提供開戶、銷戶、查詢、對賬、行...

重型包裝是一種特別的包裝方式,它專門針對那些重量大、體積大或者需要特殊保護的產品。這種包裝的核心目標是確保產品...

根據乘聯會秘書長崔東樹微信公眾號發文稱,2024年1月新能源車市場季節性走弱,國內零售環比12月大幅下降,出口仍保持1...

歐陽明高預測,到2030年,新能源汽車的保有量將達到約1億輛,市場占有率將突破70%;在鋰離子電池領域,到2030年,全5...

強國必先強農,農強方能國強。黨的十八大以來,以習近平同志為核心的黨中央始終高度重視“三農”工作,堅持把解決好“...

微信掃一掃

微信掃一掃

研究院服務號

研究院服務號