電解水制氫金屬粉末市場規模、發展趨勢及主要生產廠商產能

一、電解水制氫行業發展現狀分析

中國電解水制氫行業處于發展初期,市場集中度較高。2023年,國內電解水制氫行業CR3為72%,主要企業包括派瑞氫能、隆基氫能和陽光能源。2023年中國共19個電解水制氫項目完成中標,中標規模達898MW。其中,派瑞氫能、隆基氫能、陽光電源分別中標256.5MW、202MW、152MW。

國家政策大力支持電解水制氫行業發展。例如,《氫能產業發展中長期規劃(2021-2035年)》明確提出,2025年可再生能源制氫量達到10-20萬噸/年。預計2025年綠氫需求量將達到約120萬噸,2023-2025年的電解水制氫設備累計出貨量預計達到約15GW。在此趨勢下,預計2026-2028年將再度迎來一波增長趨勢,到2029年出貨量可達20GW。

技術進展:

1.陰離子交換膜(AEM)技術

南開大學聯合西班牙巴斯克大學利用金屬載體相互作用構筑了堿性條件高活性析氫催化劑,能夠在每平方米5萬安培的大電流密度下穩定運行超過1000小時,滿足了陰離子交換膜電解水制氫技術商業化應用的需求。釕作為價格較低的貴金屬,具有高催化活性和良好的耐久性,是鉑的理想替代品。

2.自主研發AEM系統

清能股份推出的5MWAEM電解水制氫系統,具有動態響應能力強、產氫靈活性高、產氫純度高等優點,電解槽直流電耗3.6~4.3kWh/Nm3,通過模塊化設計便于運輸和擴展。這項技術使得綠氫生產成本大幅降低,實現了大規模應用。

3.釕基析氫催化劑

南開大學團隊開發的一種釕納米顆粒與氮化鈦載體之間具有強相互作用的催化劑,這種催化劑在大電流密度下依然能夠保持長時間的高活性,滿足商業化應用需求。這一研究成果在國際著名學術期刊《自然-通訊》發表。

《氫能產業發展中長期規劃(2021-2035年)》從技術水平提升、統籌產業布局、推進示范應用及完善政策支持機制等方面對我國可再生能源制氫行業中長期發展做出了規劃:

2025年:可再生能源制氫量達到10萬噸至20萬噸/年,成為新增氫能消費的重要組成部分。

2030年:實現可再生能源制氫廣泛應用,有力支撐碳達峰目標實現。

2035年:可再生能源制氫在終端能源消費中的比重明顯提升,對能源綠色轉型發展起到重要支撐作用。

示范項目:國家發展改革委組織申報綠色低碳先進技術示范項目,支持大規模可再生能源電解水制氫。要求電解水制氫規模不低于10萬千瓦,并適應可再生能源動態特性,產量調節范圍50%-100%,每小時負荷調整率不低于30%。

二、電解水制氫金屬粉末市場規模

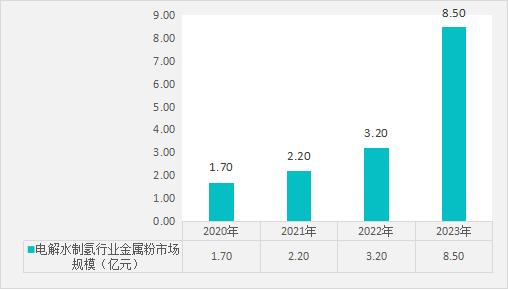

圖表:2020-2023年電解水制氫行業金屬粉市場規模(億元)

電解水制氫是一種通過電能將水分解成氫氣和氧氣的方法,在氫能源的制備領域占有重要地位。根據制氫原理的不同,電解水制氫技術主要分為堿性電解水(ALK)、質子交換膜電解水(PEM)和固體氧化物電解水(SOEC)幾種類型。不同的技術路線對金屬粉材料的要求各異。

堿性電解水制氫(ALK):在ALK制氫技術中,鐵常用于陰極面,鎳用于陽極面。這些金屬的選擇主要基于其成本低和耐用性較好。然而,為了提高催化效率,有時也會在傳統金屬基礎上添加少量的高活性金屬。例如,摻雜少量鈷或鉬的鎳電極在實驗中表現出更高的催化效率和更好的穩定性。

質子交換膜電解水(PEM):PEM電解水制氫技術依賴于鉑、銥等貴金屬作為電催化劑。鉑因其優異的導電性和催化活性,被廣泛用作陰極材料,而銥主要用作陽極材料。這些貴金屬在提高電解效率和設備響應速度方面具有無可比擬的優勢,但也帶來了高昂的成本問題。

固體氧化物電解水(SOEC):SOEC技術不依賴貴金屬,通常選用鎳、鋼等較為廉價的金屬材料作為電極。鎳因其良好的高溫特性,常被選作主要電極材料。此外,為了提高電極在高溫下的抗氧化性和抗腐蝕性,有時會在鎳基體中加入鉻等元素形成合金。

電解水制氫行業中,不同的技術路線對金屬材料有不同的需求。堿性電解水(ALK)技術憑借低成本和成熟的工業化應用占據一定的市場份額,但其效率不及質子交換膜電解水(PEM)。PEM技術雖然效率高,但因其依賴貴金屬鉑和銥,成本較高。固體氧化物電解水(SOEC)技術在高溫下具有高效能,且不依賴貴金屬,但其商業化應用仍在發展階段。未來,隨著技術的不斷進步和新材料的應用,電解水制氫技術有望在氫能源領域發揮更為重要的作用。

欲了解更多行業的未來發展前景,可以點擊查看中研普華產業院研究報告《2025-2030年中國金屬粉行業發展前景及投資戰略分析報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號