影子銀行作為金融領域中一個獨特且重要的存在,自誕生以來便深刻影響著全球金融格局。國際貨幣基金組織根據功能進行分類,把凡是從事相關中介業務的都視作影子銀行;中國銀保監會則根據四個界定標準,將其分為廣義與狹義兩大類。

從積極方面來看,影子銀行體系的存在彌補了資金供給與需求之間的差距,是傳統信貸渠道的有益補充和替代,滿足了市場多元化、個性化的金融需求。但不容忽視的是,其規避監管的特性,不斷推高杠桿水平,助長經濟脫實向虛,增加了金融體系脆弱性和系統性金融風險。

展望未來,隨著金融科技的飛速發展,影子銀行體系有望借助新技術優化業務模式,提升風險管理能力。監管政策也將在規范行業發展與鼓勵合理創新之間尋求更好的平衡。若能有效引導,影子銀行體系在滿足實體經濟多樣化融資需求、推動金融市場創新等方面,仍有潛力發揮積極作用,在金融體系中找到更穩健、合規的發展路徑。

在全球經濟復蘇乏力與利率中樞下移的雙重壓力下,中國影子銀行體系正經歷結構性重塑。作為專注產業研究的第三方智庫,中研普華基于最新政策動向與行業實踐,深入剖析影子銀行發展邏輯,揭示未來十年演變趨勢。

一、行業現狀透視

1.1 規模演變軌跡

經歷2017年嚴監管后,影子銀行規模連續三年收縮,但2022年以來呈現溫和反彈態勢。這種"縮表-反彈"的U型走勢折射出實體經濟融資需求的剛性特征。從資金端看,銀行理財規模突破26萬億元,信托存續規模24.6萬億元,構成影子銀行主要資金來源。

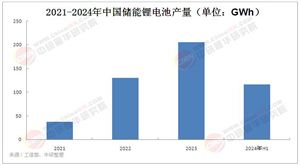

1.2 細分領域格局

數據來源:中國銀保監會年報、中研普華《中國影子銀行發展白皮書》

1.3 政策驅動下的生態重構

2023年《資管新規》過渡期正式結束,標志著影子銀行進入全面凈值化轉型階段。新規實施后:

理財產品破凈率從2022年的12%降至5%

同業存單發行量同比增長18%

保險資管規模突破25萬億元

值得關注的是,近期監管部門對部分城投平臺融資政策邊際放松,帶動政信類信托規模回升12%,顯示監管在防風險與穩增長間的平衡藝術。根據中研普華研究院撰寫的《2025-2030年中國影子銀行體系行業現狀與發展趨勢及前景預測報告》顯示:

二、行業發展核心挑戰

2.1 監管科技滯后于業務創新

某頭部銀行理財子公司調研顯示:76%的產品存在底層資產穿透困難,32%的嵌套結構超過三層。區塊鏈技術在供應鏈金融中的應用尚未普及,智能投顧系統覆蓋率不足15%。

2.2?國際監管壓力升級

美聯儲加息周期下,中資美元債違約率從2022年的3.2%升至2023年的5.7%。離岸市場的"點心債"發行量同比下滑21%,倒逼境內影子銀行加快資產負債結構調整。

三、未來十年發展趨勢預測

3.1 技術賦能下的范式革命

AI風控系統:微眾銀行運用聯邦學習技術,將信貸審批效率提升40%

數字人民幣應用:蘇州試點中,數字人民幣在供應鏈融資場景滲透率達67%

區塊鏈存證:上海票交所區塊鏈平臺處理票據業務量突破200萬億元/年

3.2?全球化布局新機遇

中資機構出海:工銀理財在新加坡設立資產管理公司,管理規模超50億美元

跨境理財通:粵港澳大灣區試點三年來,北向通累計交易額突破1.2萬億元

綠色金融融合:碳中和掛鉤理財產品發行量同比增長210%

四、戰略發展建議(中研普華觀點)

4.1 構建"科技+合規"雙輪驅動

建立智能風控系統(參考螞蟻集團"AlphaRisk"模型)

開發監管沙盒環境進行產品創新測試

搭建區塊鏈存證基礎設施

4.2 打造差異化競爭壁壘

服務下沉市場:縣域經濟融資缺口達23萬億元,蘊藏巨大機遇

深耕產業金融:圍繞新能源、半導體等產業鏈提供定制化解決方案

拓展跨境服務:把握RCEP機遇,建立跨境投融資服務平臺

4.3 政策應對策略

關注銀保監會"影子銀行治理三年行動方案"實施進展

參與《金融資產分類指引》修訂工作

建立政策變動預警機制(如LPR調整對理財收益率的影響)

在金融供給側改革深化的背景下,影子銀行正從"野蠻生長"轉向"規范發展"。中研普華最新研究指出:到2030年,我國影子銀行體系將形成"監管科技驅動、服務實體經濟、風險可控有序"的新格局。對于從業者而言,唯有把握數字化轉型機遇、構建合規經營能力、深化產融結合優勢,方能在新一輪行業洗牌中贏得先機。

想了解更多影子銀行體系行業干貨?點擊查看中研普華最新研究報告《2025-2030年中國影子銀行體系行業現狀與發展趨勢及前景預測報告》,獲取專業深度解析。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號