2025年全球面板產業將呈現“技術驅動分化、需求場景擴張”的格局。折疊屏手機憑借AI賦能與硬件迭代,成為消費電子增長引擎,中國市場出貨量有望突破1500萬臺,全球份額占比超60%;車載顯示面板則受益于智能汽車滲透率提升,市場規模將達120億美元,年復合增長率超18%。中研普華產業研究院指出,面板產業鏈的“國產化替代”與“柔性化創新”將成為關鍵競爭壁壘,而供需平衡將因新興應用場景的爆發面臨階段性挑戰。

一、市場現狀與規模:雙輪驅動下的結構性增長

折疊屏手機:逆勢增長的創新標桿

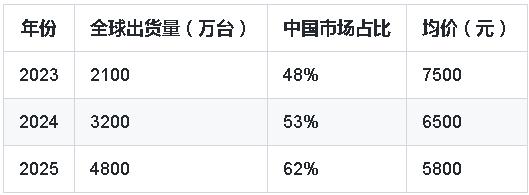

市場規模:2024年中國折疊屏手機銷量達960萬臺(+41% YoY),預計2025年將突破1500萬臺,占全球市場的60%以上。核心驅動力包括:

AI融合:大模型技術提升折疊屏多任務處理能力,如文檔編輯、影音創作等場景效率提升30%以上。

價格下探:主流機型均價從2020年的1.2萬元降至2025年的6000元,推動滲透率從1.5%升至4.8%。

技術突破:UTG(超薄柔性玻璃)蓋板占比超70%,鉸鏈壽命提升至50萬次,重量減輕40%。

車載顯示面板:智能座艙的核心增量

市場規模:2025年全球車載顯示面板需求將達2.8億片,其中中國占35%,市場規模達120億美元(CAGR 18%)。

需求升級:大尺寸(≥12英寸)、高分辨率(4K)、異形屏(曲面、透明)占比提升至45%,主要用于中控、儀表及HUD。

根據中研普華產業研究院發布《2024-2029年中國面板行業市場供需格局分析及投資前景研究報告》顯示分析

二、產業鏈圖譜:柔性化與國產化雙主線

折疊屏產業鏈:

上游:UTG玻璃(凱盛科技、長信科技)、CPI薄膜(住友化學)、鉸鏈MIM工藝(精研科技、東睦股份)。

中游:柔性AMOLED面板(京東方、維信諾)、驅動IC(華為海思)。

下游:終端品牌(華為、榮耀、OPPO)占據國內75%份額。

車載顯示產業鏈:

上游:玻璃基板(康寧)、偏光片(杉杉股份)。

中游:LCD/OLED面板(天馬、群創)、觸控模組(歐菲光)。

下游:車企(比亞迪、特斯拉)與Tier 1供應商(博世、大陸)。

三、技術趨勢:AI賦能與集成化創新

折疊屏:從硬件創新到生態協同

AI+折疊生態:如OPPO ColorOS 13.2通過“全景虛擬屏”實現多應用分屏協同,效率提升50%。

三折形態:華為2024年首發三折疊手機,展開尺寸達10英寸,推動“平板-手機”形態融合。

車載顯示:智能座艙的交互革命

一體化方案:將顯示、觸控、聲學模塊集成,減少20%裝配成本。

透明顯示:應用于AR-HUD,實現導航信息與路面實景疊加。

四、區域市場動態:華東領跑,中西部潛力釋放

車載顯示區域格局:

華東地區:占全國產能的55%,以上海、江蘇為中心,集聚天馬、友達等企業。

華中與西部:湖北(武漢天馬)、四川(京東方B12)加速擴產,2025年產能占比將達25%。

折疊屏市場集中度:

一線城市:高收入群體占比超60%,華為Mate X系列、榮耀Magic V系列為主流選擇。

下沉市場:價格下探推動2025年三四線城市銷量占比升至30%。

五、競爭格局:國產替代與技術卡位

折疊屏:華為超越三星,國產供應鏈崛起

華為2024年全球份額達35%,超越三星(30%)。

鉸鏈、UTG等核心組件國產化率從2020年的20%提升至2025年的65%。

車載顯示:本土化供應優勢凸顯

天馬、京東方車載面板全球份額達28%,較2020年提升12個百分點。

六、風險與挑戰

技術迭代風險:Micro LED、卷軸屏等新技術可能顛覆現有格局。

供應鏈波動:面板驅動IC、玻璃基板仍依賴進口,地緣政治加劇供應風險。

應用生態短板:30%折疊屏應用仍未適配分屏模式,影響用戶體驗。

七、中研普華產業研究院戰略建議

基于《2024-2029年液晶面板行業市場深度預測及發展策略研究報告》,中研普華提出:

企業策略:聚焦UTG、鉸鏈等高附加值環節,聯合終端品牌開發定制化面板。

投資方向:關注華東、華中區域面板產能擴張,以及AI驅動的人機交互技術。

風險對沖:建立多元化供應鏈,加速設備與材料國產化。

八、未來展望:2025年后技術迭代與應用場景深化

隨著2025年面板產業供需格局的初步穩定,技術迭代與應用場景的深度融合將成為下一階段的核心驅動力。中研普華產業研究院在《2025-2030年全球顯示技術演進與商業機會白皮書》中預測,柔性顯示技術將向“超薄化、高耐久、低成本”方向突破,而車載顯示與折疊屏的邊界將進一步拓寬,催生跨行業協同生態。

1. 折疊屏:從消費電子到生產力工具的革命

形態創新:2026年或將出現“卷軸屏”手機,屏幕可伸縮至10英寸以上,同時保持閉合狀態下的便攜性(厚度≤8mm)。

場景延伸:醫療、教育領域逐步滲透,例如折疊屏平板用于遠程手術示教、多屏協作教學,市場規模預計2030年達80億美元。

材料突破:石墨烯基柔性屏進入試驗階段,彎曲半徑可降至1mm,功耗降低40%,量產時間或提前至2027年。

2. 車載顯示:從信息交互到“第三生活空間”

全景式座艙:前擋風玻璃集成透明顯示技術,實現AR導航、全息娛樂等功能,2030年滲透率有望達15%。

智能表面:車門內飾、座椅靠背嵌入柔性觸控屏,通過壓力感應與手勢控制實現個性化交互,單車顯示面板數量從2025年的5片增至2030年的8-10片。

能源效率優化:OLED車載屏占比提升至30%,功耗較LCD降低50%,助力新能源汽車續航延長3%-5%。

九、中研普華產業研究院數據透視

圖1:2023-2025年全球折疊屏手機出貨量及滲透率

結論:價格下探與技術創新推動折疊屏手機從“高端玩具”轉向大眾消費,2025年全球滲透率突破5%。

2025年車載顯示面板細分市場結構

中控屏:45%(含集成式雙聯屏)

儀表盤:30%

HUD:15%

電子后視鏡:10%

結論:中控屏仍為最大需求來源,但HUD與電子后視鏡增速最快(CAGR 25%)。

十、中研普華獨家洞察:產業鏈價值遷移路徑

根據《中國面板產業鏈價值分布研究報告(2024)》,面板產業利潤池正從傳統制造環節向材料創新與解決方案設計轉移:

上游材料:UTG玻璃、CPI薄膜的毛利率達35%-40%,遠超面板組裝的8%-12%。

解決方案:提供“顯示+觸控+算法”一體化方案的企業(如京東方精電),服務溢價提升20%-30%。

循環經濟:面板回收與再利用技術成熟度提升,2030年可降低原材料成本15%-20%。

十一、結論與呼吁

2025年的面板產業不僅是“屏幕之戰”,更是生態協同能力與技術定義權的角逐。企業需把握三大核心:

以用戶場景定義產品(如折疊屏的商務辦公優化、車載顯示的沉浸式娛樂);

以國產化替代構建安全邊界(突破高端材料與設備瓶頸);

以開放生態對抗技術碎片化(聯合開發者完善應用適配)。

中研普華產業研究院將持續追蹤顯示技術變革,為行業提供《折疊屏手機消費者行為調研》《車載顯示面板供應鏈風險圖譜》等深度報告,助力企業搶占戰略高地。

如需獲取更多關于面板行業的深入分析和投資建議,請查看中研普華產業研究院的《2024-2029年中國面板行業市場供需格局分析及投資前景研究報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號