2025年儲能電站行業市場深度分析報告:技術革命與市場重構下的新機遇

一、行業現狀:政策驅動與技術突破雙輪發力

2025年,全球能源結構加速向低碳化轉型,儲能電站作為新型電力系統的核心樞紐,已從“配套角色”升級為“戰略支柱”。在政策支持、技術創新與市場需求的三重驅動下,行業呈現出爆發式增長與結構性變革并行的特征。

1. 市場規模:全球與中國雙線領跑

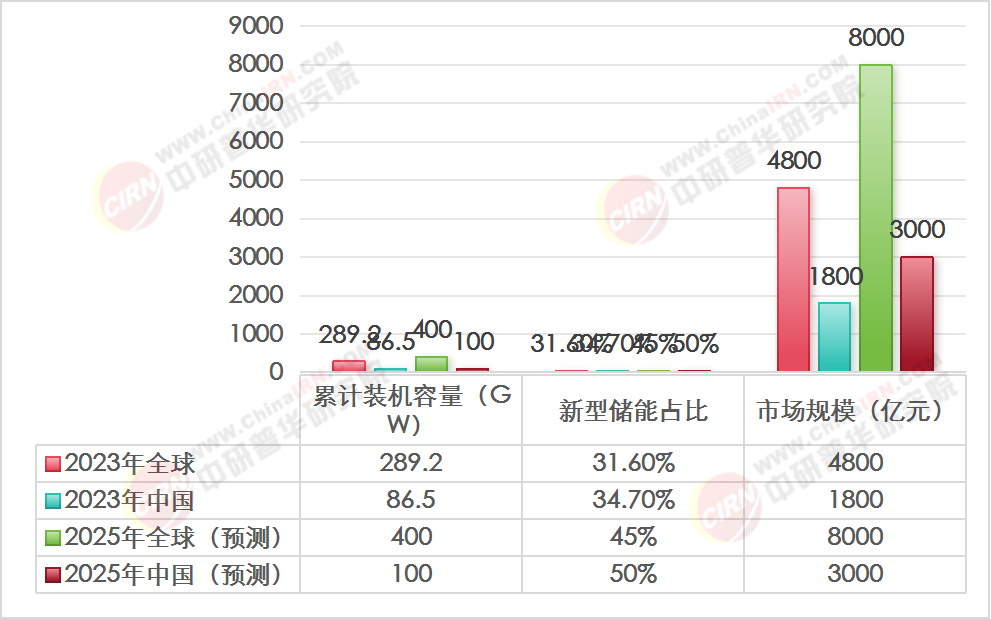

全球儲能電站市場進入千億級規模。截至2024年底,全球電力儲能累計裝機規模達289.2GW,其中新型儲能占比首次超過30%,達91.3GW。中國作為全球最大市場,2025年新型儲能累計裝機預計突破100GW,占全球份額超35%。從區域分布看,華東、華南及中東地區成為增長主力,三北地區因新能源消納需求強勁,儲能配比要求提升至15%-20%×4h。

表1:全球與中國儲能電站市場規模對比(2023-2025)

數據來源:中研普華《2024-2029年中國儲能電站行業市場深度調研與發展趨勢報告》

2. 技術突破:多元化路線并行

鋰電池主導但面臨迭代:2025年磷酸鐵鋰電池仍占據80%市場份額,但314Ah大容量電芯逐步取代280Ah產品,系統成本降至0.5元/Wh以下。

鈉離子電池商業化加速:成本較鋰電低30%-40%,在基站儲能領域滲透率超15%,寧德時代、大唐等企業啟動GW級項目。

長時儲能技術崛起:全釩液流電池系統價格降至2元/Wh,混合儲能(液流+鋰電)項目占比提升至20%,助力電網級調峰。

3. 政策環境:從強制配儲到市場化轉型

中國取消執行8年的“強制配儲”政策,轉向電力現貨交易與容量電價機制。獨立儲能電站通過峰谷套利、容量租賃等模式獲取收益,2025年參與市場化交易的項目占比將超60%。

二、競爭格局:頭部效應加劇,出海成突圍關鍵

2025年儲能行業呈現“強者恒強”的競爭態勢,前十企業市占率超90%,中小企業加速出清。技術、資本與全球化能力成為核心壁壘。

1. 頭部企業:技術+生態雙維度卡位

寧德時代:憑借天恒儲能系統(6.25MWh)與鈉離子電池技術,占據全球電芯市場35%份額,2025年海外出貨量預計超50GWh。

比亞迪:聚焦工商業儲能,推出“光儲充一體化”解決方案,國內市場占有率18%,復購率超40%。

中創新航:通過液冷技術與314Ah電芯降本,中標華電集團6GWh項目,價格低至0.456元/Wh,市占率提升至12%。

表2:2025年中國儲能電站企業市場份額排名

數據來源:中研普華《2024-2029年中國儲能電站行業市場深度調研與發展趨勢報告》

2. 競爭策略:從價格戰到差異化

技術差異化:華為推出構網型儲能系統,提升電網穩定性,中標沙特24GWh項目。

生態協同:科力遠聯合中創新航成立儲能產業基金,投資獨立電站,帶動全產業鏈訂單增長30%。

出海加速:2025年中國儲能出口預計超100GWh,中東(沙特)、歐洲(本地化率60%)成主戰場,陽光電源、遠景能源布局東南亞產能規避貿易壁壘。

三、發展趨勢:技術革命、場景拓展與模式創新

1. 技術革命:從電芯到系統集成

固態電池臨界突破:能量密度達400Wh/kg,寧德時代車規級產品試產,2027年將規模化應用于儲能。

AI賦能運維:BMS系統通過機器學習預測電池壽命,故障預警準確率提升至95%,運維成本降低30%。

2. 場景拓展:從電網到多元化應用

海上風電配套:2025年海上風電配儲需求超20GW,液流電池占比提升至25%。

低空經濟崛起:電動飛行器充電站配儲需求激增,華為推出“空中儲能港”解決方案,單站儲能容量達10MWh。

3. 模式創新:從峰谷套利到碳金融

容量電價機制落地:獨立儲能電站可通過固定收益模式獲取穩定現金流,度電成本降至0.3元/kWh以下。

碳積分交易試點:廣東、江蘇探索儲能碳積分體系,預計2025年交易規模達50億元。

表3:2025年儲能技術應用典型案例

數據來源:中研普華《2024-2029年中國儲能電站行業市場深度調研與發展趨勢報告》

四、風險與挑戰:產能過剩與安全隱憂

1. 產能過剩與價格戰

2024年全球儲能電芯產能達750GWh,需求僅266GWh,中國產能過剩尤為嚴重,價格戰下中小企業庫存周轉天數超180天。

2. 安全標準升級

2024年儲能火災事故中70%與BMS故障相關,2025年《新型儲能安全技術規范》強制要求消防成本占比≥5%,熱失控預警≥30分鐘,淘汰20%低質產能。

3. 國際競爭與地緣風險

美國《通脹削減法案》限制關鍵礦物進口,歐盟碳壁壘增加出口成本,企業需通過墨西哥、東南亞產能本土化應對78。

五、未來展望:高質量規模化與全球協同

2025年將是儲能行業從“政策驅動”向“市場驅動”轉型的拐點。技術端,固態電池與AI運維將重塑產業;市場端,獨立儲能電站與碳金融模式釋放新動能;全球化端,中東與歐洲成為增長引擎。

行業最終將形成“技術領先者主導、生態協同者共生”的格局。唯有通過全產業鏈創新與合規化運營,方能實現從“產能擴張”到“價值創造”的跨越,為全球能源轉型提供中國方案。

......

如需了解更多儲能電站行業報告的具體情況分析,可以點擊查看中研普華產業研究院的《2024-2029年中國儲能電站行業市場深度調研與發展趨勢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號