無人駕駛即無人駕駛汽車,是智能汽車的一種,也稱為輪式移動機器人,主要依靠車內的以計算機系統為主的智能駕駛儀來實現無人駕駛的目的。

無人駕駛汽車利用車載傳感器(如雷達、激光雷達、攝像頭等)來感知車輛周圍環境,包括道路、交通信號、障礙物、其他車輛和行人等。然后,通過集成的人工智能算法和高級計算機技術對這些感知數據進行處理和分析,從而做出駕駛決策,如加速、剎車、轉向等。這些決策隨后被轉換為車輛控制指令,以實現無人駕駛汽車的自主行駛。

無人駕駛汽車技術的目標是使車輛能夠在沒有人類駕駛員干預的情況下,安全、高效地行駛。這不僅可以提高道路安全性和交通效率,還可以為乘客提供更加舒適和便捷的出行體驗。

無人駕駛技術作為人工智能與交通領域的深度融合產物,正引領全球汽車產業革命。中國無人駕駛行業起步雖晚于歐美,但憑借政策扶持、技術迭代與龐大市場基數,已躋身全球第一梯隊。自20世紀50年代軍事領域探索開始,無人駕駛技術歷經數十年沉淀,于21世紀初進入民用化快車道。2010年后,激光雷達、5G通信、高精度地圖等核心技術的突破,疊加政府《智能汽車創新發展戰略》《自動駕駛汽車運輸安全服務指南》等政策密集出臺,行業進入高速發展期。

(一)市場規模增長

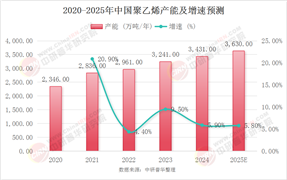

從市場規模來看,中國無人駕駛汽車行業呈現出快速增長的態勢。根據中研普華產業研究院的調研數據,近年來中國無人駕駛汽車市場規模持續擴大,預計未來幾年仍將保持高速增長。在技術方面,無人駕駛汽車的關鍵技術如感知、決策、控制等都在不斷進步,傳感器性能持續提升,車聯網技術日益成熟,為無人駕駛汽車的商業化應用提供了有力支撐。同時,隨著5G、大數據、云計算等技術的快速發展,無人駕駛汽車將具備更強的數據處理和通信能力,進一步提升其安全性和可靠性。

目前,無人駕駛汽車技術正處于快速發展階段,并且在不同級別的自動化駕駛方面取得了顯著進展。根據自動化程度的不同,無人駕駛通常被劃分為不同的等級,從輔助駕駛到完全自動駕駛不等。

當前中國無人駕駛行業呈現“政策驅動+技術突破+場景落地”三擎并進格局。技術層面,多傳感器融合(激光雷達、毫米波雷達、視覺系統)成為主流方案,華為、禾賽科技等企業在硬件成本控制上實現突破,激光雷達單價降至500美元以下。算法端,百度Apollo、小鵬XNGP等系統通過海量路測數據迭代,復雜場景接管率降至0.01次/千公里。政策層面,2024年《智能網聯汽車準入和上路通行試點》開啟L3級量產元年,7家車企獲準開展有條件自動駕駛商業化運營。市場應用上,無人配送車在京東、美團等平臺滲透率超15%,港口無人集卡在青島港、天津港實現24小時作業,效率提升300%。

(二)市場潛力與細分賽道

乘用車市場:2025年L2+級自動駕駛滲透率預計達70%,帶來自動駕駛域控制器、線控底盤等千億增量市場。蔚來、理想等新勢力聚焦城市NOA功能,計劃3年內實現L4級車型量產。

商用車領域:干線物流自動駕駛卡車進入規模化試用階段,嬴徹科技、圖森未來等企業通過“技術+運力”模式,將長途運輸成本降低35%。

封閉場景:礦區無人駕駛進入回報期,踏歌智行等企業部署超500臺礦卡,實現人力成本下降60%、作業效率提升200%。

智慧交通基建:車路協同項目在雄安、蘇州等地落地,路側單元(RSU)安裝量突破10萬套,推動車端感知成本降低40%。

(三)挑戰與風險

技術瓶頸:極端天氣環境感知失效、長尾場景決策邏輯漏洞仍需攻克,Waymo數據顯示,0.1%的罕見場景消耗90%研發資源。

法規滯后:交通事故責任認定、地理數據安全跨境流動等法律空白亟待填補,部分城市仍禁止無安全員車輛上路。

商業模式:Robotaxi單公里成本約2.5元,較傳統出租車高30%,需通過規模效應與運營優化實現盈虧平衡。

供應鏈安全:高算力芯片、車規級MEMS激光雷達等核心部件進口依賴度超60%,國產替代進程關系產業自主可控。

據中研產業研究院《2025-2030年中國無人駕駛行業深度全景分析及投資趨勢預測報告》分析:

在技術突破與商業化探索的雙重驅動下,中國無人駕駛行業正從“實驗室創新”邁向“規模化商用”臨界點。一方面,政策紅利持續釋放:2025年新版《汽車數據安全管理規定》細化數據脫敏標準,深圳率先立法允許全域全無人駕駛,為行業掃清合規障礙。另一方面,成本下降曲線陡峭化:DOJO超算訓練效率提升使算法迭代周期縮短60%,國產芯片算力突破1000TOPS,推動整車智能化成本占比從25%降至15%。

與此同時,場景擴展呈現“農村包圍城市”特征:低速無人配送在縣域市場滲透率年增150%,反哺技術迭代;而城市復雜路況的泛化能力仍需百萬級車隊積累。這種“技術-成本-場景”的正向循環,為下一階段無人駕駛從“功能配置”升級為“生產力工具”奠定基礎。

中國無人駕駛行業歷經政策引導期、技術儲備期,正步入商業裂變期。從技術維度看,多模態感知融合、車路云一體化、端到端大模型重構技術棧,L4級限定場景的“安全”與“效率”平衡點逐漸清晰。產業生態上,傳統車企、科技巨頭、初創公司形成“制造-技術-運營”價值三角,華為Inside模式、百度Apollo平臺化戰略催生新型合作關系。市場格局呈現“頭部集中+長尾并存”特征,既有年營收超百億的全棧方案商,也有深耕細分場景的隱形冠軍。

未來三年,行業將經歷“去偽存真”洗牌期:具備核心技術壁壘、場景落地能力、資本造血功能的玩家將主導萬億市場。對于投資者而言,需聚焦“硬件降本-軟件增效-數據閉環”三角邏輯,把握港口/礦區等封閉場景的確定性機會,同時警惕過度依賴政府補貼的商業模型。在全球智能出行革命中,中國有望憑借市場體量、基建速度與政策彈性,從跟隨者蛻變為規則制定者,最終實現“車能路云”融合發展的無人駕駛中國方案。

展望未來,中國無人駕駛汽車行業將迎來更加廣闊的發展前景。一方面,隨著技術的不斷進步和商業化應用的推進,無人駕駛汽車將在更多領域實現廣泛應用。在公共交通領域,無人駕駛公交車、出租車等將在更多城市得到推廣和應用;在智能交通、共享出行等領域,無人駕駛汽車也將發揮重要作用。另一方面,隨著產業鏈上下游企業的緊密合作和共同研發,無人駕駛汽車的性能將不斷提升,成本將逐步降低,為大規模商業化應用奠定基礎。

此外,隨著相關法律法規的逐步完善和道路基礎設施的不斷升級,無人駕駛汽車的安全性和可靠性也將得到進一步提升。

想要了解更多無人駕駛行業詳情分析,可以點擊查看中研普華研究報告《2025-2030年中國無人駕駛行業深度全景分析及投資趨勢預測報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號